Torna alla lista

Una confusione (in) sostenibile: verso una nuova definizione di sostenibilità?

17 Gen 2024

Alessia Farini, Managers Selection & ESG

Davide Saccone, Portfolio Manager, Head of Managers Selection & ESG

Il caos, se lasciato a sé stesso, tende a moltiplicarsi. (Cit. Stephen Hawking)

Negli ultimi anni, la crescente attenzione verso le tematiche ambientali, sociali e di governance (ESG) ha portato a significativi cambiamenti nei mercati finanziari. Da un lato, le società intensificano sempre di più i loro sforzi per migliorare la loro sostenibilità, d’altra parte, è cresciuta l'importanza per gli asset manager di individuare le aziende che si impegnano maggiormente in questo ambito.

In questo contesto, la Commissione Europea nel 2019 ha pubblicato la Sustainable Financial Disclosure Regulation (Reg. 2019/2088 - “SFDR”), ovvero una normativa di trasparenza rivolta a tutti i partecipanti ai mercati finanziari che richiede di fare disclosure, da un lato, di come i rischi di sostenibilità vengano tenuti in considerazione nel processo di investimento, d’altra parte, anche del possibile impatto dei rischi di sostenibilità sul valore dei loro investimenti.

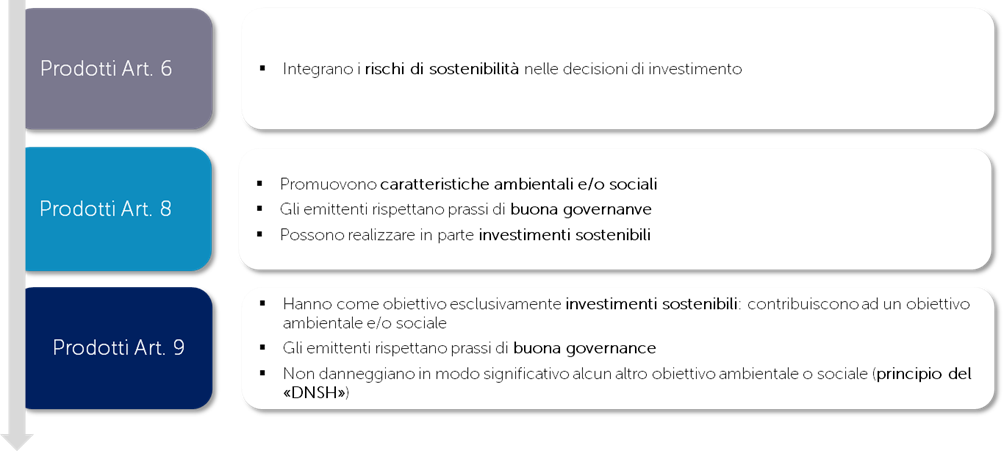

Tale normativa, inizialmente nata con lo scopo di stabilire regole uniformi per le disclosure degli operatori e e dei loro prodotti finanziari, di fatto è stata interpretata dai mercati come uno strumento di classificazione dei prodotti. Infatti, ad oggi, abbiamo tutti sentito parlare di fondi Art. 6, 8 e 9, magari senza comprenderne pienamente il significato. Volendo semplificare estremamente, i fondi Art. 8 sono quei prodotti che “promuovono caratteristiche sociali e/o ambientali, a condizione che le imprese in cui gli investimenti sono effettuati rispettino prassi di buona governance”1. I fondi Art.9 presentano un maggiore livello di sostenibilità grazie all’obiettivo extrafinanziario predominante: la realizzazione di investimenti sostenibili secondo la definizione dettata dai Regulators2. I restanti prodotti rientrano invece nell’ambito dell’Art.6.

Ne consegue dunque che i portafogli di prodotti Art. 9 debbano essere costituiti interamente da investimenti sostenibili, mentre i prodotti Art.8 devono promuovere determinate caratteristiche ambientali e/o sociali, ma non devono necessariamente realizzare investimenti sostenibili.

La definizione di investimento sostenibile è riportata nell’Art 2(17) dell’SFDR, che definisce un investimento sostenibile come “investimento in un’attività economica che contribuisce a un obiettivo ambientale, [...] o ad un obiettivo sociale [...] a condizione che tali investimenti non arrechino un danno significativo a nessuno di tali obiettivi e che le imprese che beneficiano di tali investimenti rispettino prassi di buona governance […]”3.

Gli intermediari e gli asset manager si sono quindi trovati di fronte a questi concetti normativi, come la “promozione di caratteristiche sociali e/o ambientali”, la realizzazione di “investimenti sostenibili” e il rispetto delle “prassi di buona governance”, e l’obbligo di fare disclosure su queste tematiche. Essi sono stati chiamati a interpretare questi concetti e rispondere a tali requisiti normativi. In assenza di indicazioni più precise dal regulator, è evidente che nel mercato ciascun intermediario abbia provato ad interpretare la normativa sviluppando prodotti finanziari sostenibili coerenti con la propria definizione di sostenibilità, perseguita tramite la propria strategia ESG. Gli investitori invece, forse un po' disorientati, si sono trovati di fronte a una varietà crescente di prodotti finanziari dove in realtà l'unico elemento che li accomuna potrebbe essere proprio la "classificazione" come 6, 8 o 9.

E’ evidente quindi che l’SFDR, uno strumento nato con lo scopo di trasformare la finanza in un veicolo per il cambiamento sostenibile, sia in realtà diventata una sorta di “etichettatura” piuttosto soggettiva dei prodotti finanziari. Infatti, sul mercato potrebbero esistere dei fondi “classificati” come sostenibili che perseguono strategie differenti, basate sull’interpretazione delle definizioni normative da parte dei diversi asset manager.

In questo contesto, e considerato il carattere discrezionale della sostenibilità, non sorprende come i rating providers propongano valutazioni diverse per le medesime società analizzate. È ormai ampiamente riconosciuto che la correlazione fra i rating dei diversi provider ESG sia inferiore a 0.50, in confronto alla correlazione superiore a 0.90 dei rating creditizi, portando diversi asset manager a limitare gli investimenti su determinate società sulla base di valutazioni contrastanti tra di loro.

Risulta dunque evidente che, l’affidamento al puro rating ESG di un provider potrebbe incrementare la soggettività intrinseca nella definizione di sostenibilità e, di conseguenza, dei prodotti finanziari considerati come tali.

Il regulator stesso, nella recente consultazione relativa all’SFDR4, ha specificato che l’utlizzo di questa normativa come schema di “etichettature” rischia di incrementare il rischio di greenwashing. Questa è una delle ragioni alla base della possibile revisione della normativa. Il regulator ha quindi invitato tutti i partecipanti ai mercati finanziari a rispondere alla consultazione che si è chiusa a metà dicembre 2023 in cui si valutando se sviluppare ulteriormente la distinzione tra gli Articoli 8 e 9 e i concetti esistenti in essi incorporati, integrando ulteriori criteri minimi che definiscano più chiaramente i prodotti che rientrano nell'ambito di applicazione di ciascun articolo. In alternativa, il regulator sta valutando se introdurre un approccio diverso, basato ad esempio sulla tipologia di strategia di investimento, quindi i concetti attuali e la distinzione ad oggi diffusa tra Art. 8 e Art. 9 SFDR potrebbero potenzialmente scomparire. Oltre alla Commissione Europea, anche altre autorità e associazioni di categoria stanno intervenendo sul tema, riconoscendo quindi il problema.

È davvero possibile giungere ad una definizione ed una valutazione univoca di sostenibilità? Negli anni, almeno per quanto riguarda la dimensione ambientale, sono state sviluppate metriche universalmente riconosciute. Lo stesso non si può dire per la misurazione della dimensione sociale e di governance che rimangono soggettive e molto legate alla visione occidentale e democratica di buona governance societaria ed alle esternalità sociali – visione che spesso si scontra con le strutture di governance orientali o nei paesi emergenti.

Occorre inoltre valutare che, se vi fosse un consensus generale sulla definizione di sostenibilità, le società definite come “non sostenibili” non rientrerebbero nell’universo investibile di molteplici asset manager, non consentendone quindi il finanziamento e neanche il miglioramento in termini di sostenibilità con il rischio di ricreare il famoso “market for lemons” di Akerlof.

Nonostante vi siano dubbi sulla possibile esistenza di una definizione univoca di sostenibilità e delle relative metriche di valutazione, nel mercato gli asset manager stanno chiedendo maggiore chiarezza e maggiori indicazioni da parte delle autorità, allo scopo di allineare, per quanto possibile, le loro strategie ESG. Attualmente sono in corso diverse iniziative a tale scopo, sia da parte delle autorità che da parte degli stessi partecipanti ai mercati finanziari, alle quali abbiamo partecipato attivamente. Infatti, l'implementazione dell’SFDR sta creando una sfida, non solo per gli intermediari, ma anche per gli investitori che cercano di non cadere nel greenwashing.

Tale risultato non sorprende nel momento in cui risulta chiaro come, il tema della sostenibilità o degli investimenti socialmente responsabili, risulti una discussione aperta oltre 60 anni e possa risultare estremamente discrezionale ed eterogenea. Milton Friedman nel 1970 sottolineava come l’unica responsabilità sociale dell’impresa dovrebbe essere la massimizzazione dei profitti per gli investitori. Nel suo articolo “The Social Responsibility of Business is to Increase its Profits” spiega come, nel momento in cui l’impresa decide di perseguire scopi politici come incidere sull’inflazione o ridurre l’inquinamento al di là di quanto richiesto dalla legge, stia imponendo una sorta di “tassa”. A pagare questa tassa possono essere gli azionisti (minori profitti), i clienti (aumento dei prezzi), i dipendenti (minori salari), a seconda delle scelte effettuate. E l’imposizione di tasse, riflette Friedman, è una prerogativa assegnata ai governi, eletti attraverso un processo democratico.

A questo pensiero si contrapponeva negli stessi anni il pensiero di Bob Kennedy che, nel suo discorso sul PIL, sottolineava come “il PIL non tiene conto della salute delle nostre famiglie, della qualità della loro educazione o della gioia dei loro momenti di svago. [...] Non comprende la bellezza della nostra poesia o la solidità dei valori familiari, l’intelligenza del nostro dibattere o l’onestà dei nostri pubblici dipendenti. Non tiene conto né della giustizia nei nostri tribunali, né dell’equità nei rapporti fra di noi.” A questo, occorre aggiungere il fatto che nel corso degli anni sono stati svolti diversi studi che dimostrano l’esistenza di una correlazione positiva fra l’attenzione alla sostenibilità e le performance finanziarie, evidenziando come una maggior rating ESG possa ridurre il costo del capitale, la volatilità di mercato, aumentare la resilienza nelle fasi di crisi e ridurre il rischio reputazionale della società.

In questo contesto, al fine di creare una solida strategia di sostenibilità, abbiamo sviluppato un processo che utilizza come punto di partenza i dati grezzi forniti dal nostro provider ESG, e non il rating, al fine di rielaborarli per ottenere uno scoring frutto delle nostre priorità e dei nostri ideali. Oltre ai dati tradizionali, per aumentare la copertura e le informazioni disponibili, ricorriamo anche a fonti di dati alternativi. Infatti, il rating ESG deve essere considerato come uno degli strumenti nella cassetta degli attrezzi dell’asset manager, utile a guidare e supportare le scelte di investimento ed a valutare da diverse prospettive le società target. Crediamo inoltre che la trasparenza e l’informativa nei confronti del cliente siano aspetti fondamentali per consentirgli di acquisire una piena comprensione del prodotto, facilitando così la presa di decisioni informate e consapevoli a favore della sostenibilità.

In questo contesto di “confusione (in)sostenibile” crediamo che solamente ponendoci obiettivi misurabili e quantificabili possiamo effettivamente affrontare in modo efficace le sfide ambientali e sociali, generando un impatto positivo e duraturo e contribuendo in maniera efficacie ad una transizione verso la sostenibilità.

1 Art.8 Reg. 2019/2088 EU “Se un prodotto finanziario promuove, tra le altre caratteristiche, caratteristiche ambientali o sociali, o una combinazione di tali caratteristiche, a condizione che le imprese in cui gli investimenti sono effettuati rispettino prassi di buona governance, le informazioni da comunicare [...] includono quanto segue: a) informazioni su come tali caratteristiche sono rispettate; b) qualora sia stato designato un indice come indice di riferimento, informazioni che indichino se e in che modo tale indice è coerente con tali caratteristiche.”

2 Art.9 Reg. 2019/2088 EU “Se un prodotto finanziario ha come obiettivo investimenti sostenibili ed è stato designato un indice come indice di riferimento, le informazioni da comunicare [...] sono accompagnate: a) da informazioni che indicano in che modo l’indice designato è in linea con detto obiettivo; b) da una spiegazione che indica perché e in che modo l’indice designato in linea con detto obiettivo differisce da un indice generale di mercato. 2. Se un prodotto finanziario ha come obiettivo investimenti sostenibili e non è stato designato alcun indice come indice di riferimento, le informazioni da comunicare [...] includono la spiegazione del modo in cui è raggiunto tale obiettivo”

3 Art.2(17) Reg. 2019/2088 EU – “Investimento in un’attività economica che contribuisce a un obiettivo ambientale, misurato, ad esempio, mediante indicatori chiave di efficienza delle risorse concernenti l’impiego di energia, l’impiego di energie rinnovabili, l’utilizzo di materie prime e di risorse idriche e l’uso del suolo, la produzione di rifiuti, le emissioni di gas a effetto serra nonché l’impatto sulla biodiversità e l’economia circolare o un investimento in un’attività economica che contribuisce a un obiettivo sociale, in particolare un investimento che contribuisce alla lotta contro la disuguaglianza, o che promuove la coesione sociale, l’integrazione sociale e le relazioni industriali, o un investimento in capitale umano o in comunità economicamente o socialmente svantaggiate a condizione che tali investimenti non arrechino un danno significativo a nessuno di tali obiettivi e che le imprese che beneficiano di tali investimenti rispettino prassi di buona governance, in particolare per quanto riguarda strutture di gestione solide, relazioni con il personale, remunerazione del personale e rispetto degli obblighi fiscali”

4 Consultazione pubblica della Commissione Europea relativa all'informativa sulla sostenibilità nel settore dei servizi finanziari

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.