Torna alla lista

Financials e Intelligenza Artificiale: salvagente contro la politica monetaria e la caduta delle Utilities?

17 Ott 2023

Oscar Soppelsa, Portfolio Manager Team Equity

L'evento più importante che ha rappresentato una rottura strutturale sul mercato azionario statunitense a metà 2023 è stato l'aumento del rendimento del Treasury decennale, che ha raggiunto il massimo degli ultimi 15 anni. Questo aumento dei tassi d'interesse ha provocato un sell-off sui mercati finanziari e ha rappresentato una rottura nella narrativa per cui la Federal Reserve influenza i tassi d'interesse a breve termine ma i tassi a lungo termine scontano una politica monetaria in prospettiva più accomodante. Dal maggio 2023 negli Stati Uniti l'aumento dei tassi d'interesse ha inoltre causato una debole performance del settore delle Utility. D'altro canto, il settore Financial ha registrato un'ottima performance da maggio 2023, nonostante le preoccupazioni legate alla forte dipendenza dai depositi non assicurati e al mark-to-market negativo degli asset a tasso fisso a lunga scadenza associato all'aumento dei tassi d'interesse.

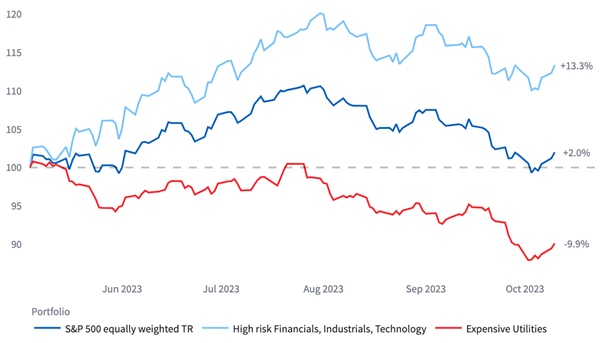

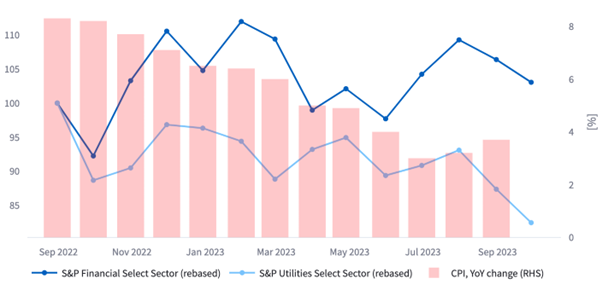

Figura 1 - A partire dal momento in cui gli investitori cominciano a prendere atto della narrativa “higher for longer”, il mercato si polarizza in due tematiche distinte in modo estremamente netto. Il portafoglio dei vincitori vede la grande partecipazione di Financial e società tecnologiche fortemente attive nel campo dell’intelligenza artificiale con forte esposizione al rischio sistemico. Il portafoglio dei perdenti è composto da Utility a multipli relativamente alti che soffrono il confronto col mercato del reddito fisso e le nuove condizioni dei tassi di interesse. L’unione di queste due tematiche rappresenta in assoluto il singolo più importante fattore di rischio e tema di mercato sviluppatosi nella seconda metà del 2023 per il mercato azionario US. Fonte: elaborazioni Quaestio su dati FactSet, dati dal 5 maggio al 11 ottobre 2023.

Tassi ancora più alti, più a lungo

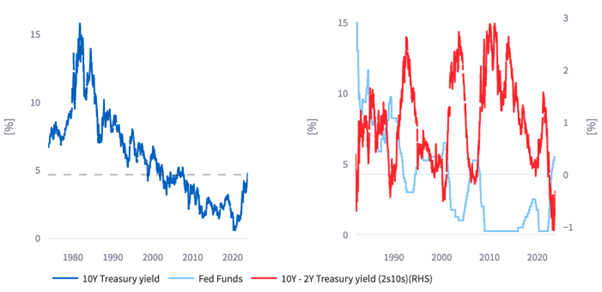

L'assenza di segnali di recessione a breve termine e i crescenti rischi di rialzo dell'inflazione hanno fatto salire i rendimenti dei Treasury. I rendimenti dei Treasury decennali sono saliti di circa 45 punti base su base mensile e di oltre 100 punti base da maggio. I tassi d'interesse potrebbero ora dover rimanere più alti per più tempo ("higher for longer"). I dati sulla spesa dei consumatori hanno mostrato una forte domanda, ora più equilibrata tra beni e servizi. I rischi di inflazione al rialzo derivanti dal rapido aumento dei prezzi delle case, dalla ripresa dei prezzi dell'energia e dal mercato del lavoro ancora robusto probabilmente manterranno i funzionari della Fed concentrati sul mantenimento dei tassi di interesse a livelli più elevati. Prevediamo che la Fed effettuerà un ultimo rialzo di 25 punti base a novembre.

Figura 2 - Il tasso del Treasury 10Y è ai massimi degli ultimi 15 anni, mentre il differenziale tra tasso a 10Y e 2Y continua ad aggirarsi in territorio negativo. Visto il ben noto potere predittivo di questo indicatore nei confronti delle recessioni, la presa d’atto da parte degli investitori di uno scenario di possibile “soft landing” è stata abbastanza tardiva. Fonte: elaborazioni Quaestio su dati FactSet, dati al 11 ottobre 2023.

Il ribasso delle Utility

Il settore delle Utility statunitensi ha registrato una performance molto debole da maggio 2023, riconducibile all'aumento dei tassi d'interesse. Il settore è considerato un investimento stabile, ma storicamente l'inflazione e i tassi d'interesse elevati possono avere un impatto negativo. I titoli delle Utility sono soggetti al rischio di tasso d'interesse e possono essere influenzati in modo significativo dalle variazioni della curva dei tassi. La consuetudine di equiparare i titoli delle Utility a obbligazioni perpetue per via della continuità nel pagamento dei dividendi e della stabilità del business è fragile nei confronti di aumenti così brutali nei tassi di interesse a lungo termine. Questo perché il confronto tra i rispettivi tassi interni di rendimento e dividend yield può far perdere qualsiasi attrattiva al settore.

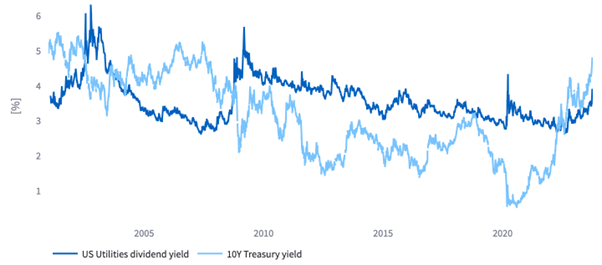

Figura 3 - In generale l'aumento dei tassi di interesse può rendere le obbligazioni più attraenti quanto si confronta il rispettivo YTM con il DY delle Utility (nonostante il confronto possa essere discutibile in determinati frangenti), e queste ultime potrebbero perdere investitori a causa di questo spostamento di preferenze. Fonte: elaborazioni Quaestio su dati FactSet, dati al 11 ottobre 2023.

L'aumento dei tassi di interesse riguarda tutte le aziende, ma è un fattore particolarmente importante per il settore delle utility a causa dei livelli di indebitamento tipicamente elevati. Le grandi Utility hanno grandi spese in conto capitale e alti livelli di indebitamento rispetto al mercato, e hanno beneficiato di tassi di finanziamento a basso costo negli ultimi anni, ma l'aumento significativo dei tassi di interesse ha cambiato la situazione. In generale il forte aumento dei tassi di interesse rende i dividendi delle Utility meno attraenti e aumenta i costi di finanziamento, il che può incrementare significativamente il costo di qualsiasi investimento. La maggior parte delle Utility è in grado di adattarsi e non sentirà ancora un forte impatto sugli utili, poiché ha emesso la maggior parte del debito a lungo termine quando i tassi erano eccezionalmente bassi, ma il tentativo di recuperare i maggiori costi di finanziamento aumentando le tariffe per i clienti potrebbe portare a un'opposizione da parte delle autorità di regolamentazione. In generale le condizioni dei finanziamenti mettono in discussione lo sviluppo della produzione di energia, compromettono la valutazione di mercato e riducono le prospettive di spese in conto capitale. Di conseguenza, il settore ha ceduto. Da questo punto di vista, consideriamo più difensive le Utility regolamentate con bassi multipli e scarse esigenze di finanziamento e più volatili i nomi con esposizione al mercato delle rinnovabili o dei finanziamenti.

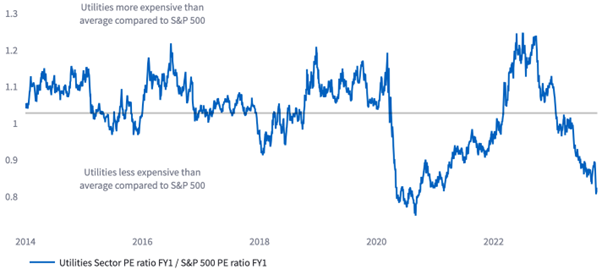

Figura 4 - Dal punto di vista delle valutazioni relative, dopo il recente sell-off ci troviamo in una fase in cui le Utility trattano a multipli bassi rispetto al mercato nel suo complesso, qui rappresentato dall’indice S&P 500. Prendendo a riferimento il valor medio dell’ultimo decennio, il confronto dei multipli P/E mostra le Utility in territorio “a sconto”. Fonte: elaborazioni Quaestio su dati FactSet, dati al 11 ottobre 2023.

I nomi difensivi potrebbero avere profili di rischio-rendimento interessanti, dati i meccanismi normativi, mentre i nomi con rischio di finanziamento rimarranno nel limbo in attesa di una risposta del management alle sfide poste dal contesto di tassi di interesse più elevati.

Il settore dei Financial

Da maggio 2023, il settore Financial negli Stati Uniti ha registrato un'ottima performance, nonostante le preoccupazioni legate alla forte dipendenza dai depositi non assicurati e al calo del fair value degli asset a tasso fisso a lunga scadenza associato all'aumento dei tassi d'interesse. In passato l'aumento dei tassi d'interesse ha generalmente favorito il settore finanziario fintanto che non ha innescato un rallentamento significativo del ciclo economico. L'S&P 500 ha registrato il secondo mese di forti ribassi nel settembre 2023, ma il settore finanziario è rimasto forte.

Figura 5 - Dalla fine del 2022 il mercato si è polarizzato nel premiare i Financial e punire le Utility. È immediato legare questo andamento alla narrativa che vede il rialzo dei tassi operato dalla Federal Reserve come l’arma primaria per combattere l’inflazione. Fonte: elaborazioni Quaestio su dati FactSet, dati al 11 ottobre 2023.

L'euforia di giugno e luglio per la fine degli aumenti dei tassi di interesse della Fed, insieme all'atteso inizio dei tagli e alla fine dell'inflazione, è terminata ad agosto con un brusco risveglio, quando il mercato ha iniziato a concentrarsi sul potenziale di un aumento dei tassi di interesse per un periodo più lungo, alimentato da un'economia più forte. La prospettiva di lungo termine sull'universo FinTech è costruttiva, ma i fattori ciclici e macroeconomici ci inducono a moderare le nostre aspettative a breve termine (soprattutto per i trimestri di dicembre e marzo 2024). Nel frattempo, l'interesse per i titoli FinTech si è notevolmente ampliato e il settore sta vivendo l'anno migliore dalla pandemia dal punto di vista della performance azionaria. Da un punto di vista aneddotico, sembra che molti investitori si stiano convincendo della possibilità di uno scenario di "soft landing" come ipotesi di base, mentre la maggiore attenzione andrebbe dedicata ai modelli di business e al potenziale a lungo termine.

L'intelligenza artificiale

Investitori e analisti stanno riconoscendo il potenziale di valore a lungo termine dell'intelligenza artificiale (IA), soprattutto dopo che il chatbot di OpenAI "ChatGPT" ha conquistato il mondo. A giugno abbiamo scritto dell'alta probabilità di una prosecuzione del trend visto che le valutazioni di questo universo di titoli erano tutto fuorché irragionevoli: dopo 5 mesi l'interesse degli investitori e il clamore suscitato dai titoli dell'IA sono ancora in aumento, per cui ora è un buon momento per essere prudenti. Le migliori società IA comprendono produttori di chip, società di software, fornitori di servizi di cloud computing e giganti della tecnologia che utilizzano strumenti IA in molte applicazioni. I migliori titoli dell'IA aumentano il fatturato e/o ottengono un vantaggio strategico da questa tecnologia in via di maturazione. Sia il nostro team sia gli analisti con cui ci confrontiamo quotidianamente stanno facendo a gara per individuare i migliori titoli dell'IA in un momento di grande interesse per gli investitori. Tuttavia, l'incertezza sui modelli di business potrebbe spaventare gli investitori e va sottolineato che le aziende stanno ancora cercando di capire come questi prodotti potranno generare profitti sostenibili nel lungo termine.

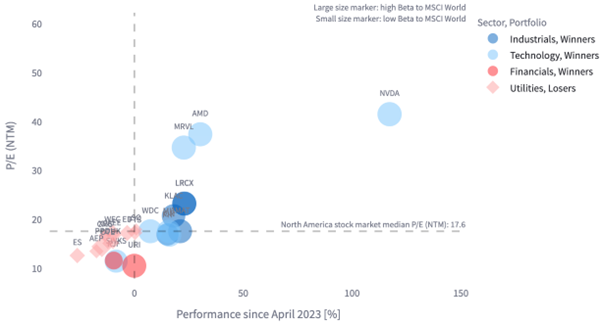

Figura 6 - Questo è il singolo grafico più importante per capire la principale tendenza del mercato azionario US nella seconda metà del 2023. I settori vincitori – addensati nella parte destra del grafico – appartengono al settore dei Financials (URI, RJF, AXP), in grado di beneficiare della dinamica dei tassi di interesse, o al settore tecnologico che lavora sull’IA (LRCX, MRVL, ON, KLAC, NVDA, SWKS), in grado di offrire ancora premi al rischio sistematico e idiosincratico di assoluto rilievo. Quest’ultima osservazione è banalmente corroborata dalla dimensione dei marcatori, direttamente proporzionale ai rispettivi Beta. Si noti come il sottoinsieme perdente delle Utility – addensate nella parte sinistra del grafico – sia composto da titoli a P/E non così conveniente (AEP, WEC, XEL, ED, CMS, AEE, DUK, SO, DTE, ES), quasi paragonabile ad alcuni nomi tecnologici e sicuramente a ridosso della mediana del mercato. In questo caso gli sono preferibili Financial meno costosi. Fonte: elaborazioni Quaestio su dati FactSet, dati al 11 ottobre 2023.

Scendendo più nel dettaglio con alcuni esempi, è recente la notizia per cui OpenAI sta esplorando le possibilità di costruire un proprio acceleratore di IA e di diversificare i propri fornitori oltre a NVIDIA. L'azienda non ha ancora deciso quale strada intraprendere. Se è vero, riteniamo che queste misure non siano così sorprendenti, in quanto manteniamo la nostra opinione che sia le GPU1 che gli ASIC2 saranno necessari per lo sviluppo dell'infrastruttura necessaria per l'IA. Prevediamo che gli ASIC saranno utilizzati principalmente per modelli più piccoli e specializzati, e le GPU per l'addestramento e l'inferenza di modelli più grandi e complessi. Analogamente, continuiamo a prevedere che NVIDIA manterrà una quota di circa il 90% del mercato delle GPU per l'IA nei prossimi 2-3 anni. Marvell, un altro grande operatore di IA come OpenAI che sta cercando di costruire un proprio acceleratore di IA, potrebbe offrire una strada percorribile per guadagnare quote nel mercato altamente concentrato degli ASIC.

Conclusioni

Dati i forti catalizzatori in termini di allettanti premi al rischio e tassi di crescita potenzialmente molto elevati, non deve quindi stupire che il settore tecnologico legato all'IA sia a pieno titolo tra i vincitori della seconda metà del 2023. Per le ragioni esposte, il travaso di capitali dal settore delle Utility, che più soffre il rapporto col reddito fisso, è fisiologico. Per lo stesso motivo, quei settori e quei business che possono affrontare un contesto “higher for longer” – si voglia per la possibilità di avvantaggiarsi degli impieghi a tassi a breve termine allettanti o semplicemente per l’offerta di IRR competitivi e alta esposizione al rischio sistemico – hanno assorbito quei capitali in fuga.

1 L'unità di elaborazione grafica (graphics processing unit, sigla GPU) è un circuito elettronico progettato per accelerare la creazione di immagini per dispositivi di visualizzazione.

2 Un circuito integrato per applicazione specifica, noto come ASIC o application specific integrated circuit, è un circuito integrato creato appositamente per risolvere un'applicazione di calcolo/elaborazione ben precisa.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.