Torna alla lista

Private Debt: The shadow banking

Il mercato del private debt in Europa è in rapida crescita e sta attirando sempre più investitori.

30 Gen 2023

Nicola Guidi, Private Equity & Multi Asset Analyst

Alessandro Potestà, CEO

Si tratta di un mercato alternativo che offre opportunità di investimento in prestiti privati ad aziende e progetti immobiliari, fornendo rendimenti attraenti rispetto ai tradizionali investimenti in obbligazioni.

Durante il 2022 il mercato del Private Debt, sia al livello statunitense che europeo, ha continuato a crescere in maniera significativa. L’AuM globale in Private Debt ha infatti superato il trilione di dollari di investito, con un capitale committed e ancora non richiamato (la cosiddetta “Dry Powder”) oltre i 350 miliardi di dollari.

Ma perché questa asset class ha riscosso così tanto successo negli ultimi dieci anni? La risposta è complessa e necessita di una scomposizione in due prospettive. La prima da analizzare è quella degli investitori che, in un contesto macroeconomico di tassi d’interesse relativamente bassi, erano alla ricerca di strumenti equiparabili al debito Corporate Investment Grade ed High-Yield con ritorni variabili basati sul concetto di tasso di riferimento + spread (Es. Euribor 3M + Spread in bps).

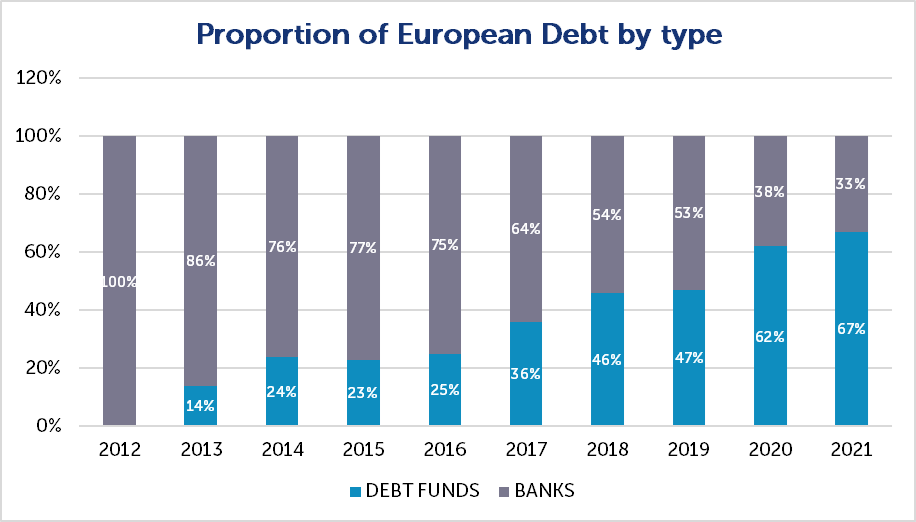

La seconda, speculare, riguarda la somministrazione di credito nel sistema economico. Prima della Global Financial Crisis, il ruolo di trasformazione delle maturity era mediato dalla banca, che ricopriva un ruolo attivo nelle dinamiche di prestito, visti i tassi d’interesse mediamente elevati e le basse restrizioni sui requisiti di capitale con cui le banche potevano operare nell’erogazione dei crediti, specialmente per quanto riguarda le operazioni di natura straordinaria (come Leveraged Buyout ed altre operazioni legate al Private Equity). Successivamente, un sempre più stringente regime regolatorio ha portato le banche a migrare verso attività meno capital intensive, trasformandole sempre di più in società di servizi e lasciando spazio per un mercato di finanziamento parallelo gestito a livello privato come quello del Private Debt. Trasformando questa narrativa in numeri, in Europa si osserva una riduzione della presenza bancaria nel mercato del credito corporate superiore al 65% in appena nove anni, passando da un mercato dominato dalle banche ad uno in cui esse giocano un ruolo di secondo livello, con una crescita del Private debt del 21% CAGR 2010-2021.

Fonte: Preqin, Arcmont. Elaborazioni Quaestio.

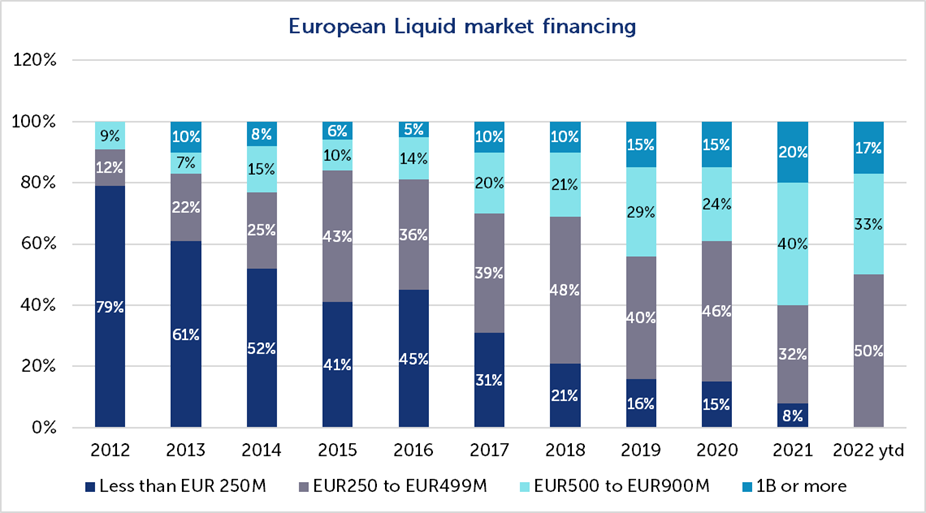

In questo quadro, importante analizzare la composizione del controvalore dei singoli finanziamenti che mostra con maggiore granularità le aree lasciate scoperte dagli istituti di credito. In particolare, si delinea un trend discendente della somministrazione di crediti per i ticket al di sotto dei 250 milioni di euro, tagliando linee importanti per l’esecuzione di strategie di Leverage Buyout a supporto dei Private Equity.

Fonte: Preqin, Arcmont. Elaborazioni Quaestio.

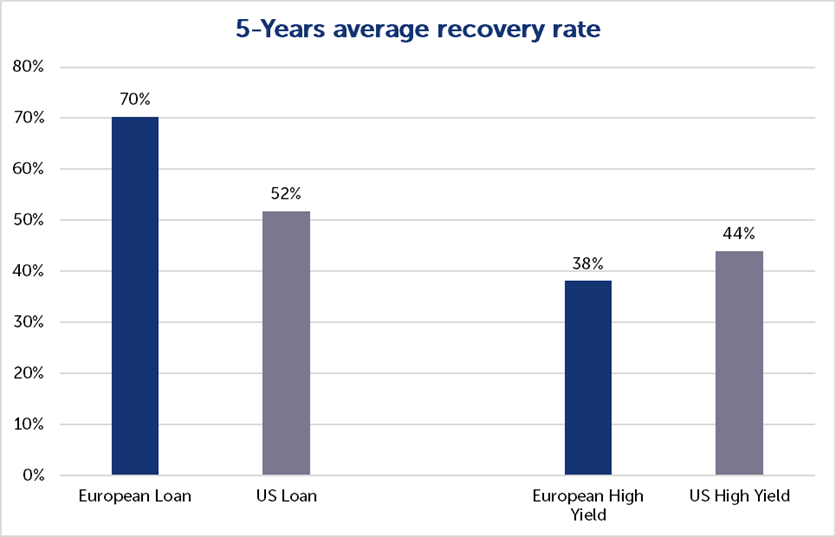

Infine, l’ultimo pillar importante da analizzare è il profilo di rischio-rendimento del Private Debt rispetto ai suoi peers nel mondo liquido, ovvero i bond High Yield. Negli ultimi cinque anni il mercato dei loans ha mostrato non solo rendimenti più elevati, ma anche perdite più contenute. Infatti, il recovery rate per i loans europei è superiore al 65%, rispetto al 38% per i bond High Yield. Analoghe considerazioni anche se in maniera meno marcata possono essere estese al mercato US, che è idiosincraticamente più rischioso ma con ritorni associati più elevati.

Fonte: Preqin, Arcmont. Elaborazioni Quaestio.

In conclusione, tra le ragioni del successo di questa asset class non possiamo dimenticare la capacità dei gestori di private debt di affrontare efficacemente i problemi e di adattarsi a contesti di mercato incerti in maniera migliore rispetto ai gestori di mercati più liquidi, quali quello dell'high yield. Tale abilità è possibile grazie alla maggiore flessibilità e personalizzazione offerta dal private debt, che consente di adattarsi alle esigenze specifiche degli investimenti in oggetto. Infine, il peso che ogni singolo attore di direct lending ha nelle operazioni di somministrazione del credito è solitamente maggiore rispetto a quello fornito da istituti bancari tradizionali o da operazioni di finanza tradizionali, accrescendo il livello di controllo esercitabile da parte del gestore.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.