Torna alla lista

Investment Insights - Momentum Saga - Episodio III

Nel precedente articolo sul momentum abbiamo approfondito varianti interessanti del fenomeno utili a contenere il rischio delle strategie.

19 Mar 2024

Oscar Soppelsa, Portfolio Manager Team Equity

In questo articolo vedremo invece delle possibili spiegazioni comportamentali dietro l’anomalia e un esempio di distorsione cognitiva, il cosiddetto “ancoraggio”.

Spiegazioni comportamentali dietro il fenomeno del momentum

La ricerca scientifica (nei limiti in cui la ricerca può essere considerata tale sui mercati finanziari) concorda in generale sul fatto che il momentum esiste, è persistente e riguarda una varietà di asset class e di aree geografiche. Tuttavia, l'origine di questa contraddizione – forse la più forte – alla forma debole dell'ipotesi di mercati efficienti è ancora molto dibattuta. I due principali filoni di ricerca che cercano di spiegare il momentum si differenziano per l'ipotesi di razionalità degli investitori. Le spiegazioni basate sul rischio considerano gli investitori come razionali e i profitti del momentum compensano i rischi derivanti dal trading. Le spiegazioni comportamentali suggeriscono che gli investitori presentano alcuni pregiudizi che influenzano il loro comportamento e allontanano i prezzi dei titoli dal loro valore fondamentale.

I modelli comportamentali per il momentum di solito presuppongono una correlazione seriale dei rendimenti dei singoli titoli. Questa correlazione seriale è determinata dai pregiudizi degli investitori e dall'incapacità di prezzare istantaneamente e correttamente le nuove informazioni. In generale, studi scientifici hanno enfatizzato come driver del momentum l’esistenza di reazioni troppo lente o eccessive alle notizie da parte degli investitori. Ad esempio, il momentum può derivare dall'eccesso di fiducia del gestore di portafoglio che si attribuisce capacità di lettura del mercato che non ha per davvero1. Vediamo una possibile dinamica:

1 - i gestori negoziano i titoli in base ai segnali raccolti dalle loro ricerche svolte privatamente e in gran segreto;

2 - se, in seguito, un’informazione pubblica (come la pubblicazione degli utili o di una guidance favorevole) conferma le conclusioni elaborate segretamente, l’eccesso di confidenza e di fiducia nei propri mezzi aumentano;

3 - se una buona notizia di pubblico dominio esce dopo che il gestore ha acquistato un titolo basandosi su ricerche personali, questi attribuisce il successo alla propria abilità e di certo non venderà, o eventualmente farà salire ulteriormente il prezzo incrementando la posizione;

4 - se invece esce una pessima notizia, il gestore ignora il segnale d’allarme e lo classifica come “rumore di fondo”, senza modificare le proprie aspettative. Questo è pressappoco il rovescio della medaglia che caratterizza i fondi “high conviction”. Pertanto, a causa di questo comportamento profondamente asimmetrico, in media le notizie pubbliche allontanano i prezzi dai valori fondamentali, spingendo i titoli nella direzione impartita delle valutazioni individuali ricche di convinzioni personali e distorsioni cognitive;

5 - successivamente, il flusso di informazioni pubbliche farà gradualmente tornare i prezzi dei titoli al loro valore fondamentale nel lungo periodo.

Dal punto di vista modellistico, questa descrizione semplificata di reazione eccessiva e ritardata è coerente sia con l'autocovarianza positiva a medio termine dei rendimenti azionari sia con le inversioni a lungo termine riscontrate da numerosi studi. Anche una reazione ritardata alle notizie può causare momentum: è sufficiente che le nuove informazioni non vengano completamente incorporate nei prezzi dei titoli, allontanandoli dal loro valore fondamentale2. Questa è la distorsione cognitiva tipica del gestore di portafoglio molto conservativo: la sottovalutazione delle nuove informazioni è alla base dell’insufficiente reazione iniziale, seguita dalla rincorsa ai titoli ormai “fuggiti”. Unificando le teorie della reazione eccessiva e di quella ritardata, possiamo introdurre una descrizione semplificata dei mercati con due tipi di investitori: i "news-watcher" e i "momentum-trader"3. I news-watcher stimano il valore dei titoli in base alle notizie che leggono, ma non in base alla dinamica dei prezzi passati o correnti. I momentum-trader, invece, legano le loro previsioni solo alla dinamica dei prezzi passati e correnti. I veri segnali che guidano i titoli e il mercato si diffondono solo gradualmente tra i lettori di notizie, portando a una reazione iniziale ritardata. A quel punto i momentum-trader inseguono le performance passate, accelerando così la reazione iniziale dei prezzi fino a farla diventare eccessiva. È interessante notare che questa rappresentazione semplificata non si basa su alcuna ipotesi di irrazionalità: entrambi gli attori agiscono razionalmente entro i limiti del rispettivo sottoinsieme di informazioni disponibili.

Inoltre, il momentum è una caratteristica soprattutto delle piccole imprese e che funziona meglio quando la copertura da parte degli analisti è bassa4. Se ammettiamo che le informazioni viaggino più lentamente per le imprese più piccole e meno coperte, abbiamo prove a sostegno dell'ipotesi secondo cui la reazione ritardata iniziale alle notizie è dovuta alla lenta e graduale diffusione delle informazioni5. In pratica è stato riscontrato che la misura in cui le buone (cattive) notizie predicono elevati (deludenti) rendimenti futuri è maggiore per le imprese piccole e giovani, con un'elevata volatilità dei flussi di cassa, con una bassa copertura ed elevata dispersione delle previsioni degli analisti e per i titoli con un'elevata volatilità dei rendimenti6.

Ancoraggio

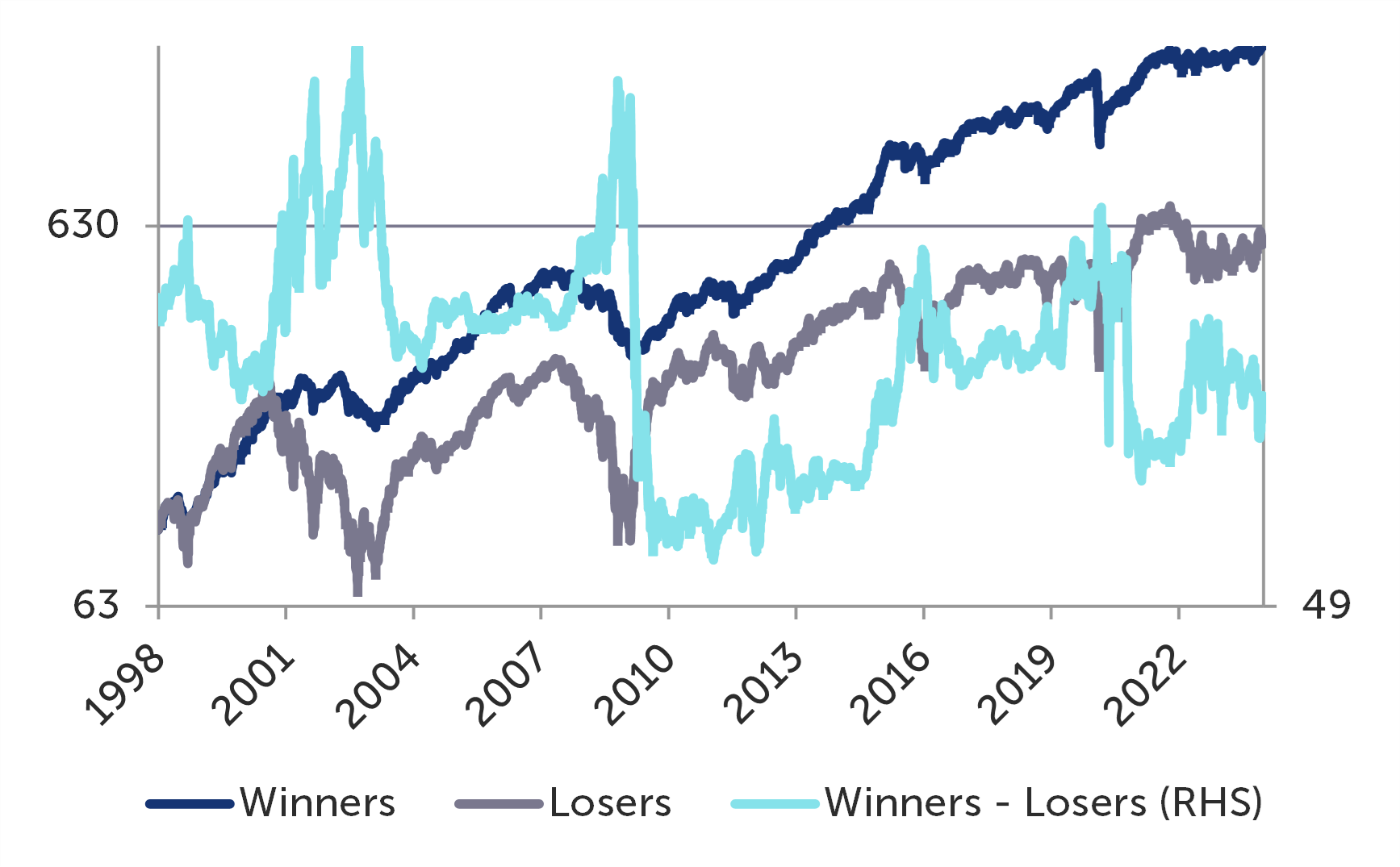

Una delle spiegazioni più interessanti legata a distorsioni cognitive è quella del “pregiudizio di ancoraggio”7: in base ad esso, le decisioni dei gestori sono influenzate da un determinato punto di riferimento. Questo punto di ancoraggio è il prezzo massimo raggiunto da un titolo nelle ultime 52 settimane, informazione posta sempre ben in evidenza dalla maggior parte dei provider di informazione finanziaria. Per i titoli vicini ai massimi delle 52 settimane, le nuove informazioni positive vengono inizialmente incorporate solo parzialmente nei prezzi, perché i gestori sono riluttanti a superare il punto di ancoraggio. Allo stesso modo, le cattive notizie non spingono al ribasso i prezzi dei titoli che sono già lontani dai loro massimi a 52 settimane in una misura congrua, ma molto meno. Per capire meglio questo bias, si classificano i titoli in base alla loro distanza dal prezzo massimo delle ultime 52 settimane e si raggruppano i titoli con la distanza minore e maggiore. Dopo aver saltato un mese tra la classificazione e il periodo di detenzione, Figura 1 ci mostra che non tanto i rendimenti passati quanto i livelli di prezzo (relativi) sono importanti predittori dei rendimenti futuri.

Figura 1 Performance storiche della distanza dai prezzi massimi delle ultime 52 settimane: distanza calcolata su prezzi settimanali in chiusura di venerdì, saltando 1 mese tra periodo di formazione e periodo di detenzione. Ribilanciamento mensile, 1 giorno di intervento ritardato, portafogli costituiti in media da 250 titoli equipesati, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica

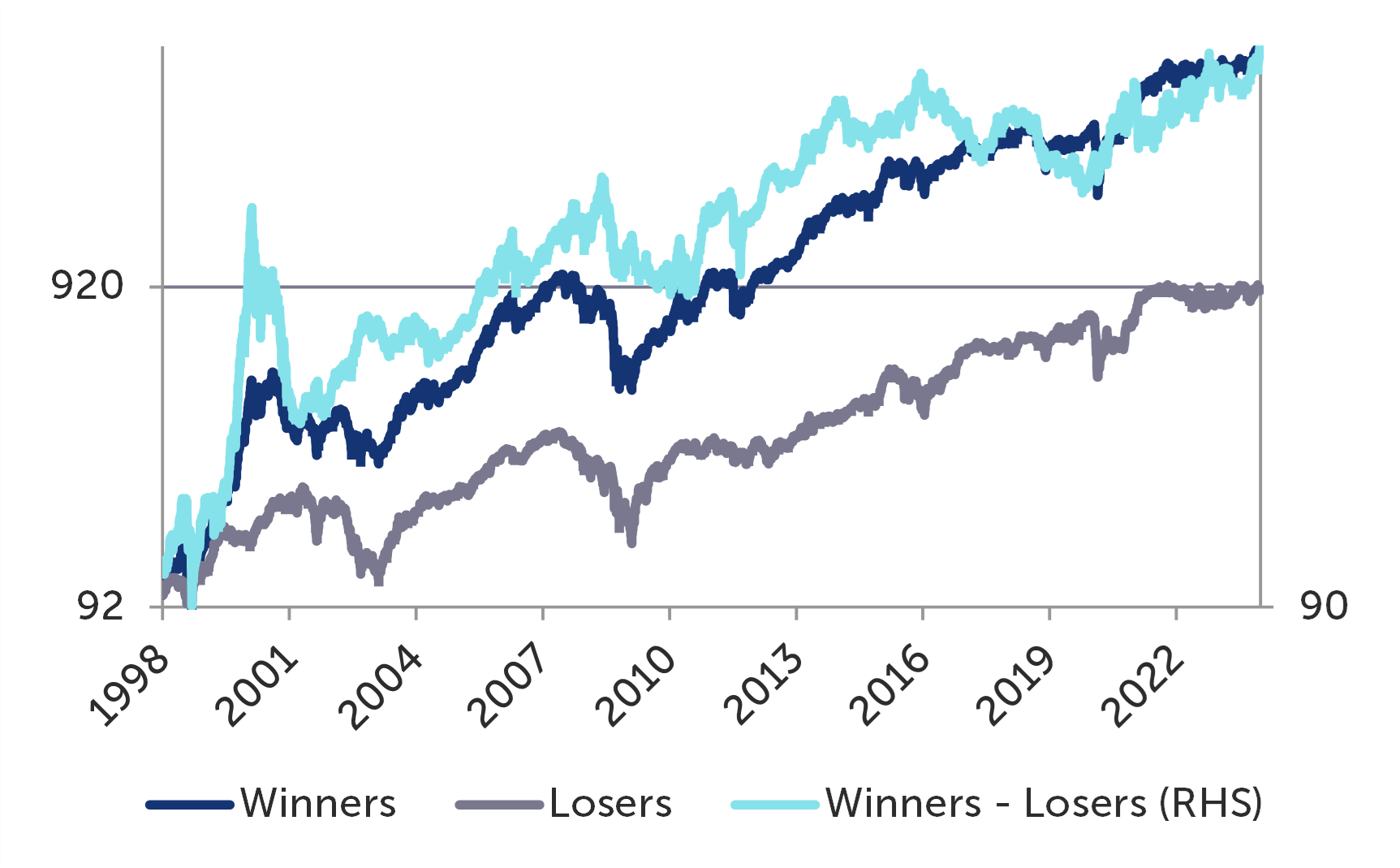

Figura 1 è infatti ricca di informazioni interessanti: in primo luogo, il portafoglio vincente ha un indice di Sharpe non disprezzabile e che comincia a non essere più quello di un “modello giocattolo”, ma che fa il primo passo verso una strategia reale: 87%. Questo risultato è raggiunto attraverso un rendimento medio annuo del 12% a fronte di una volatilità annualizzata leggermente inferiore (11,8%). Per quale motivo allora il portafoglio long-short ha un comportamento così disastroso? Il motivo è che la classificazione dei titoli in base alla distanza dal punto di ancoraggio ha esacerbato il fenomeno del momentum reversal: i brutali drawdown (fino a -70%) della strategia long-short corrispondono a momenti in cui i titoli perdenti rimbalzano con estrema forza annullando il vantaggio costruito lentamente nel tempo dai titoli vincenti. Questa evidenza empirica può confermare la teoria secondo la quale i prezzi massimi toccati nelle 52 settimane precedenti rappresentino un punto di riferimento per l’ancoraggio: se questa distorsione cognitiva è alla base dei reversal – eventi che abbiamo ormai imparato a conoscere come il principale nemico del momentum – allora possiamo provare a sfruttare questa informazione a nostro vantaggio. In Figura 2 abbiamo fatto un primo passo verso una strategia reale introducendo un livello di complicazione ulteriore rispetto a quanto fatto finora: abbiamo dapprima suddiviso l’universo investibile in decili in base alla distanza dai prezzi massimi toccati nelle ultime 52 settimane, e solo dopo abbiamo applicato la consueta strategia del momentum tradizionale all’interno di ciascun decile. Come al solito, abbiamo saltato un mese tra la classificazione e il periodo di detenzione.

Figura 2 Performance storiche del momentum in formulazione classica ma previa neutralizzazione della distanza dai prezzi massimi delle ultime 52 settimane: rendimenti cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Distanza calcolata su prezzi settimanali in chiusura di venerdì. Ribilanciamento mensile, 1 giorno di intervento ritardato, portafogli costituiti in media da 250 titoli equipesati, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica.

Con questo semplice stratagemma abbiamo provato a sfruttare il momentum cercando di ridurre l’effetto dei reversal, e sembra che l’obiettivo sia stato in parte centrato: la strategia long-short ha un massimo drawdown di -45% anziché -70%. Allo stesso tempo, il portafoglio dei titoli vincenti ha conservato un indice di Sharpe di 76% penalizzato dalla maggiore volatilità.

Nel prossimo articolo vedremo delle spiegazioni del momentum basate sul premio al rischio e alcune evidenze empiriche legate ai fondamentali delle aziende.

1 Daniel, K., Hirshleifer, D., Subrahmanyam, A.: Investor psychology and security market under-and over-reactions. J. Finance 53(6), 1839–1885 (1998).

2 Barberis, N., Shleifer, A., Vishny, R.: A model of investor sentiment. J. Financ. Econ. 49(3), 307–343 (1998).

3 Hong, H., Stein, J.C.: A unified theory of underreaction, momentum trading, and overreaction in asset markets. J. Finance 54(6), 2143–2184 (1999)

4 Hillert, A., Jacobs, H., Müller, S.: Media makes momentum. Rev. Financ. Stud. 27(12), 3467–3501 (2014).

5 Hong, H., Lim, T., Stein, J.C.: Bad news travels slowly: size, analyst coverage, and the profitability of momentum strategies. J. Finance 55(1), 265–295 (2000).

6 Zhang, X.F.: Information uncertainty and stock returns. J. Finance 61(1), 105–137 (2006).

7 George, T.J., Hwang, C.-Y.: The 52-week high and momentum investing. J. Finance 59(5), 2145–2176 (2004).

Momentum Saga

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.