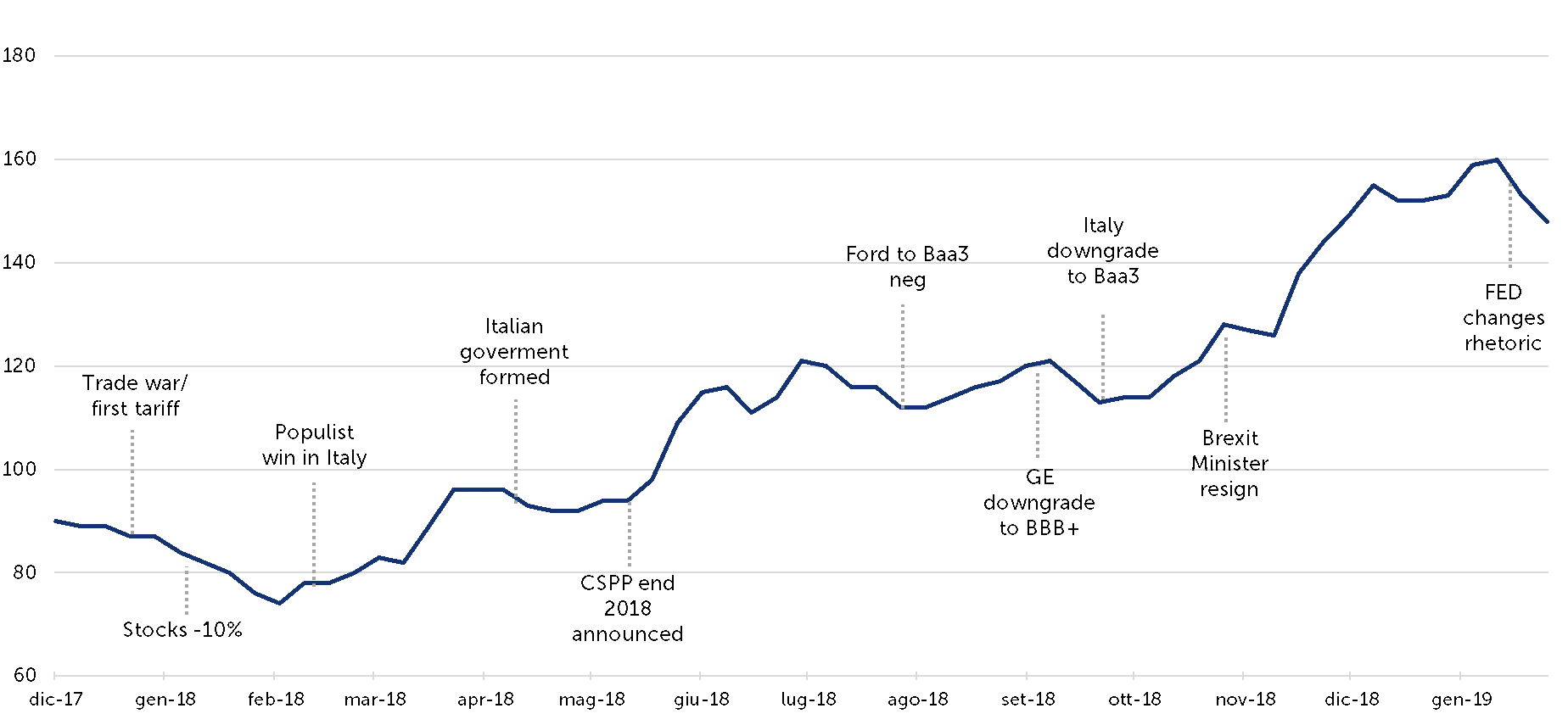

Il 2018 è stato un anno caratterizzato da un susseguirsi di episodi di volatilità, sia macro che micro, che hanno guidato il movimento degli spread del credito.

Spread di credito per EURO Investment Grade

Fonte: ICE Bond Index. Elaborazioni Quaestio.

Dati al 25.01.2019

A seguito della turbolenta fase di mercato registrata sui mercati finanziari tra l’ottobre 2018 e l’inizio del 2019, è interessante notare come:

-

I timori di una recessione alle porte fossero esagerati;

-

La volatilità stessa abbia spesso indotto gli investitori ad adottare allocazioni di portafoglio difficilmente compatibili con la relativa fase del ciclo economico;

-

La correlazione tra i prezzi delle azioni ed i rendimenti delle obbligazioni europee è tornata ai livelli più negativi dal momento dell’annuncio del QE da parte della BCE.

Sul primo punto è evidente come l’economia mondiale si trovi nel complesso in una fase avanzata dell’attuale, lunghissimo, ciclo economico.

Crediamo che sia prematuro essere eccessivamente cauti e che sia al contempo troppo tardi per essere eccessivamente ottimisti: ci posizioniamo in maniera difensiva pur favorendo le strategie di carry e assegniamo un valore importante alla liquidità.

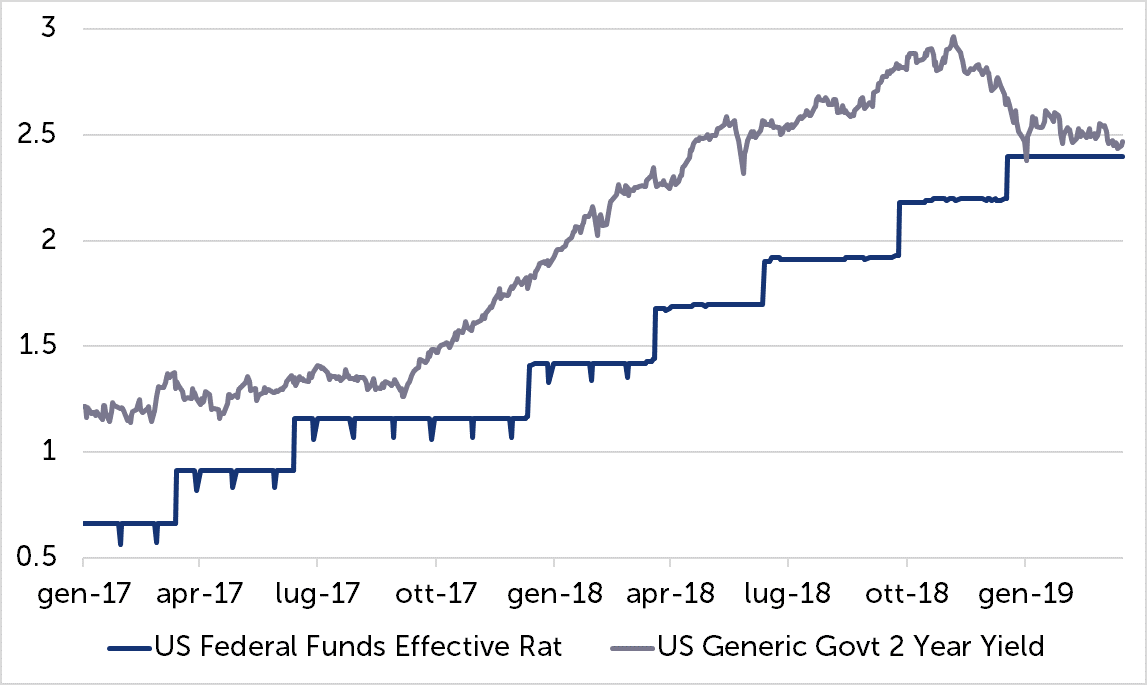

“Whatever it takes”. È ancora così?!

L’azione congiunta di una FED più accomodante, una BCE che prolunga la disponibilità di denaro a basso costo per le banche, il profilarsi di una soluzione positiva ai negoziati USA/Cina, le vigorose misure di stimolo della domanda interna cinese hanno rivitalizzato i mercati emergenti e spinto al rialzo i prezzi delle commodities.

FED Funds e tassi nominali a 2Y

Fonte: Bloomberg. Elaborazioni Quaestio.

Dati al 19.03.2019

Gli indicatori economici, nell'attuale contesto di mercato, indicano un rallentamento globale della crescita economica che è di difficile misurazione ex-ante, ma la cui magnitudine sarà uno dei principali driver della performance dei mercati finanziari per il 2019.

Le elezioni Europee del mese di maggio e il cambio al vertice della BCE nell’ottobre di quest’anno, costituiscono altre due fonti di potenziale volatilità per i mercati e, in ogni caso, rappresentano due importanti passaggi nell’agenda politico-economica europea del 2019.

La brusca correzione di fine anno ha portato le valutazioni di molte asset class a livelli attraenti. All’inizio del 2019, invece, la mutata retorica dei banchieri centrali, la pubblicazione di ottimi dati sull’occupazione USA ed un sostanziale miglioramento degli indicatori “leading”, hanno confermato uno stato di semplice rallentamento dell’economia globale, scongiurando i timori di una recessione.

Le valutazioni degli attivi sono quindi repentinamente ritornate attorno ai livelli dell’autunno 2018.

In Europa la ricerca di rendimenti nel mercato del credito continuerà, soprattutto se i timori di una possibile evoluzione dell’economia europea sul modello giapponese dovessero intensificarsi. Gli episodi di volatilità del 2018 sembrano aver portato più disciplina nella valutazione delle aree di mercato a più alto beta.

Il livello delle obbligazioni tedesche vicino ai minimi raggiunti nell’ottobre 2016, favorisce le obbligazioni periferiche, in primis la Spagna, che registra i tassi di crescita più alti in Europa, ma anche l’Italia che offre gli spread più attraenti. L’assenza di un compratore come la BCE sui mercati obbligazionari espone emittenti governativi e corporate a potenziali repentine variazioni nei costi di finanziamento.

Temi di investimento

Il persistere di incertezze sulla crescita economica, insieme a fattori come la demografia e l’innovazione tecnologica hanno contribuito ad aumentare le pressioni deflattive e a rendere l’inflazione un “assente giustificato” nel registro delle banche centrali. Queste considerazioni ci portano ad incrementare le allocazioni obbligazioni governative, sia in Europa che negli Stati Uniti.

L’azione delle banche centrali, in questo inizio anno, ha contribuito a ridurre la volatilità sui tassi di interesse favorendo le obbligazioni governative e periferiche e le allocazioni al credito.

In Europa, il “valore” dei Bund risiede da sempre nella loro status di bene rifugio. La Germania refrattaria ad adottare politiche fiscali espansive non aumenta il proprio debito, nonostante le corali pressanti richieste; se si aggiunge che, grazie al QE, la BCE ne detiene ingenti ammontari, la scarsa offerta coniugata ad una domanda robusta di collaterale AAA contribuisce ad aumentarne il valore. La vigorosa crescita dell’economia spagnola ci fa apprezzare il rendimento del Bonos, mentre le valutazioni da emittente High Yield ricompensano un investimento in BTP.

L’Investment Grade europeo, pur beneficiando dell’azione della BCE e avendo registrato un’ottima performance dall’inizio del 2019 continua ad offrire, nel nostro scenario base, valutazioni attraenti. Pur favorevoli su entrambe le asset class, preferiamo IG ai titoli HY specialmente in rapporto al rischio/rendimento. Sottopesiamo i segmenti più ciclici del mercato del credito, come i titoli dei settori auto e industriali, e in generale i settori esposti a trasformazioni secolari che richiedono crescenti investimenti a fronte di una riduzione della domanda e quindi dei ricavi.

Siamo molto cauti sul settore del retail e della distribuzione alimentare a causa dell’effetto combinato della riduzione della domanda aggregata e della crescente concorrenza dei giganti dello shopping online (Amazon Effect).

La rinnovata propensione delle banche centrali all’accomodamento monetario contribuisce ad alimentare la nostra predilezione per settori difensivi come le utilities.

Preferiamo società con elevata esposizione alle energie rinnovabili, che hanno completato la fase di acquisizioni, o crescita inorganica, e che prevedano nel piano industriale una riduzione dell’indebitamento netto.

Non favoriamo il settore delle telecomunicazioni in quanto esposto a un atteggiamento ostile da parte dei regolatori e dei governi che frammenta il mercato a beneficio dei consumatori, ma impone pesanti investimenti per le realizzazione delle reti con la nuova tecnologia 5G. Queste forze rendono un settore già maturo e già soggetto a una diffusa riduzione del fatturato, particolarmente vulnerabile a una riduzione complessiva della marginalità e dei profitti.

Favoriamo il settore del Real Estate in quanto beneficiario anch’esso del permanere di un contesto di bassi tassi di interesse e bassa inflazione. Guardiamo a società che concentrino i loro investimenti in aree metropolitane in espansione sia demografica che di reddito.

Il mercato HY vive un momento particolare della sua storia in quanto, la crescita del mercato dei leverage loans e del private debt, hanno portato a una riduzione delle dimensioni del mercato. Scarse necessità di ri-finaziamento da parte delle società, unitamente a una predilezione per la flessibilità derivante dall’utilizzo dei loans, costituiscono un importante fattore di supporto tecnico per gli investitori HY.

Continuiamo a favorire il mercato delle cartolarizzazioni: gli spread continuano a offrire valore e le caratteristiche di subordinazione strutturale rendono l’asset class una interessante opportunità di investimento specie se misurata in temini di efficienza (Sharpe Ratio). L’esposizione diretta a un rischio di credito legato ai consumatori, offre un desiderabile effetto diversificante ad un portafoglio, rispetto alle sole esposizioni a obbligazioni governative e corporate.

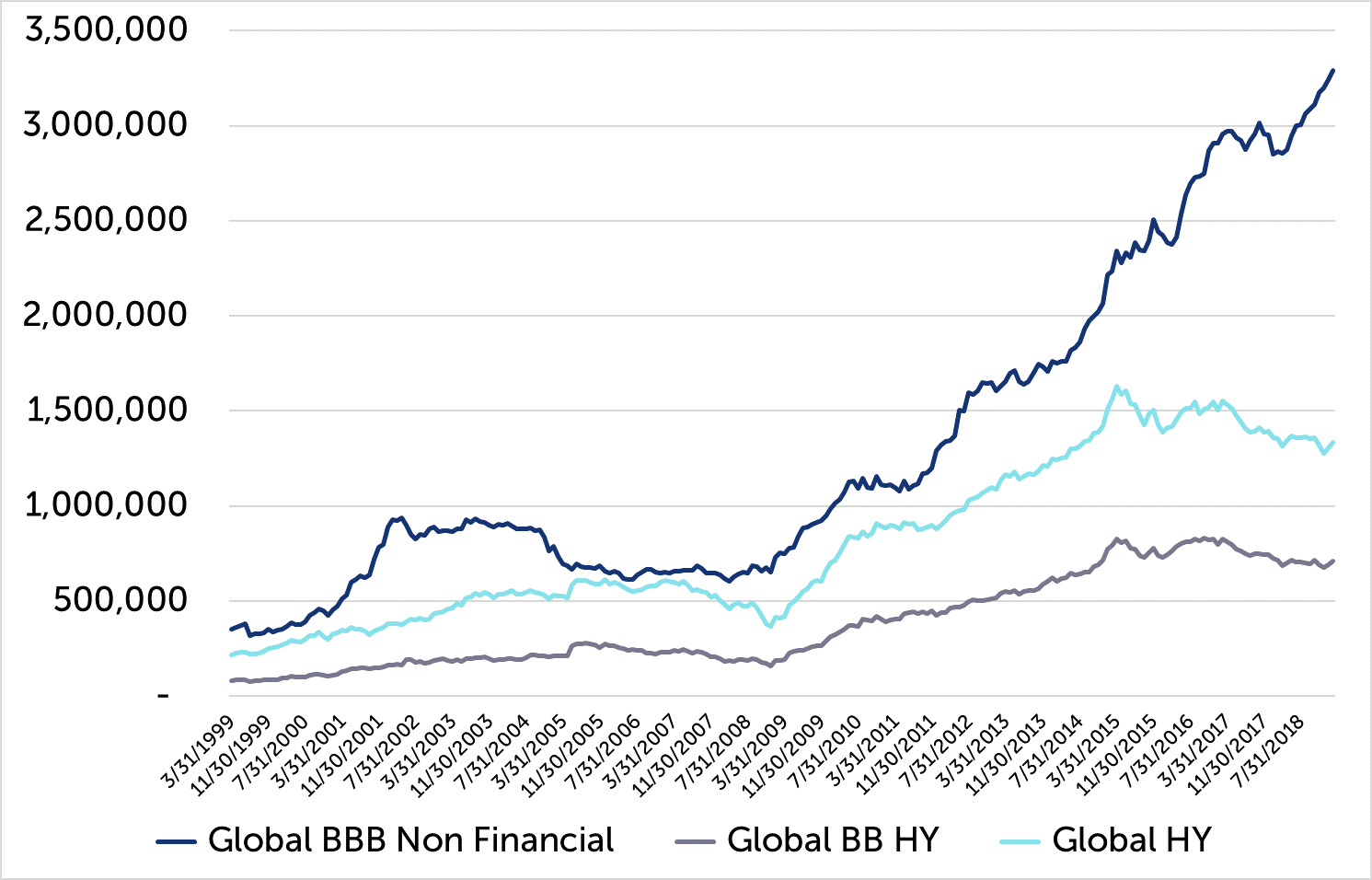

BBB Corporate: una crescita che merita di essere monitorata

Fonte: Bloomberg. Elaborazioni Quaestio.

Dati al 28.02.2019

Un fattore che merita grande attenzione è la crescita del mercato delle obbligazioni caratterizzate da un rating BBB e al potenziale effetto sul mercato di un sostanziale downgrade ad HY di questi titoli.

Le condizioni estremamente favorevoli degli ultimi anni hanno permesso alle società di aumentare in maniera consitente la percentuale di debito sul mercato e di aumentare la propria leva finanziaria.

Dato che il valore di mercato delle obbligazioni BBB proporzionalmente alle dimensioni del mercato HY si misura in multipli e considerato che una recessione generalmente porta a un robusto declassamento delle BBB ad High Yield, nell’ordine tra il 15 e il 25%, si potrebbero innescare inevitabili ripercussioni sulla capacità del mercato di assorbire i “Fallen Angels”.

Al contempo le società BBB- hanno cominciato a mantenere comportamenti più favorevoli per gli obbligazionisti, focalizzandosi sul mantenimento se non miglioramento del rating con un’attenzione alla riduzione della leva finanziaria.

Altre notizie

Importanti avvertenze legali

IMPORTANTI AVVERTENZE LEGALI

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2019 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.