Torna alla lista

Inflazione: una vittoria di Pirro?

Il presidente della Federal Reserve è spesso definito la seconda persona più potente al mondo, dopo il presidente degli Stati Uniti. Ma, per quanto potente possa essere questo incarico, esso porta con sé anche enormi difficoltà previsionali.

18 Gen 2023

Oscar Soppelsa, Portfolio Manager Team Equity

Il potere del presidente della Fed deriva dalla capacità di guidare il tasso dei federal funds, che stabilisce il costo del denaro per l'economia. Ed è proprio per questo che il presidente della Fed Jerome Powell ha mancato l'appuntamento con l'inflazione nel 2021. "Le letture sull'inflazione sono aumentate e probabilmente aumenteranno ancora un po' prima di moderarsi", ha dichiarato Powell nell'aprile 2021. "Tuttavia, è probabile che questi aumenti dei prezzi una tantum abbiano solo effetti transitori sull'inflazione". L'inflazione su base annua è aumentata del 4,2% nell'aprile 2021, mentre la lettura nell’agosto 2022 è stata quasi il doppio, con un aumento di oltre l’8,2% su base annua. La lettura del 12 gennaio 2023 è del 6,5%. Utilizzando l'indicatore di inflazione preferito dalla Fed, l'inflazione PCE è ancora superiore al tasso obiettivo ufficiale. La Fed ha dovuto aumentare drasticamente i tassi di interesse e ridurre le dimensioni del proprio bilancio. La politica della Fed ha costretto i mercati azionari e obbligazionari a forti ribassi. Di fatto, il 2022 potrebbe essere stato l'anno peggiore per gli investitori dai tempi della Grande Recessione.

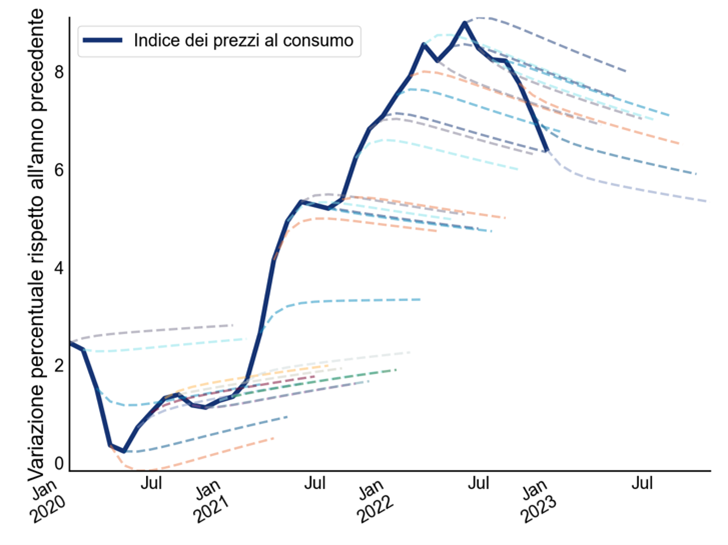

Come ha fatto la Fed a sbagliare le previsioni sull'inflazione? Powell ha tenuto un discorso durante la pandemia spiegando che la Fed avrebbe lasciato che l'inflazione rimanesse modestamente al di sopra del suo obiettivo del 2% prima di intervenire. Quando la risposta della nazione all'epidemia di Covid-19 ha causato una breve recessione all'inizio del 2020, la Fed era pronta ad agire con decisione per riportare l'economia in carreggiata. Il problema era che la recessione da Covid-19 non è stata come la Grande Recessione. È durata ufficialmente due mesi, mentre la Grande Recessione è durata dal dicembre 2007 al giugno 2009. La recessione di Covid-19 è stata causata da un'improvvisa mancanza di beni e servizi - ovvero uno shock dell'offerta - mentre la Grande Recessione è stata causata da un crollo del mercato immobiliare combinato con una crisi finanziaria - ovvero uno shock della domanda. Durante la recessione da Covid-19 i bilanci delle famiglie e delle banche erano migliori di quelli della Grande Recessione. Questa volta, l'economia è crollata perché i leader mondiali hanno deciso di chiudere interi Paesi, non perché enormi istituzioni finanziarie erano potenzialmente insolventi. Questa mentalità è stata incapsulata nel discorso di Powell dell'ottobre 2020, in cui il timore ventilato è stato quello di fare troppo poco piuttosto che troppo. Per questo motivo la Fed ha mantenuto una politica monetaria accomodante per tutto il 2021, anche quando l'inflazione ha iniziato a sfuggire al controllo. Diversi funzionari chiave della Fed e dell'amministrazione Biden ritenevano che l'inflazione sarebbe stata di breve durata, un risultato transitorio causato da una combinazione di problemi della catena di approvvigionamento e dalla riapertura dell'economia (cfr. Figura 1).

Figura 1: Variazione YoY del CPI statunitense e rispettive previsioni errate di normalizzazione a 12 mesi. La maggior parte dei modelli econometrici usati per modellare fenomeni economici come le variazioni YoY del CPI incorpora effetti di mean reversion più o meno marcati. La tendenza a tornare verso un valor medio è diretta conseguenza della “normalizzazione” di alcuni eccessi e dei legami che insistono tra le variabili in input, sia che si adotti una convenzionale rappresentazione di tipo VAR/VECM sia che si usino tecniche più avanzate come modelli a fattori dinamici quali quelli usati dalla Federal Reserve Bank of New York per risolvere problemi di “nowcasting”. Lo stesso “ancoraggio” alle aspettative di inflazione infligge alle previsioni del CPI una forte tendenza a ripiegare verso un valore di lungo periodo. Dati al 12 gennaio 2023. Fonte: Federal Reserve Bank of St. Louis, elaborazioni Quaestio.

Questa convinzione è stata mantenuta anche quando i prezzi hanno continuato a salire per tutto il 2021. Così la Fed ha continuato ad acquistare obbligazioni fino all'inizio del 2022, anche se l'inflazione si avvicinava all'8%. Solo quando l'inflazione si è infiltrata nell'economia la Fed non ha avuto altra scelta che aumentare i tassi di interesse per ridurre la domanda. Lo shock energetico aggravato dalle sanzioni alla Russia ha contribuito a rendere la lotta all’inflazione ancora più difficile. La speranza è che la Fed riesca a far rientrare l'inflazione senza provocare un'altra grave recessione. Il timore è che non abbia gli strumenti per farlo. A oltre un anno di distanza, sembra pertanto un buon momento per fare un'analisi dell'inflazione. Molti policymaker sono apparentemente convinti che l'inflazione rimanga un problema e che la Fed debba stringere le maglie della politica monetaria almeno fino a febbraio 2023. Alcuni sostengono che la stretta sarà ancora più lunga. Il rischio di inflazione è reale? O questa è una visione sbagliata come quando molti gridavano a squarciagola "inflazione transitoria!" l'anno scorso? Questo articolo si basa su alcune premesse principali:

-

è fondamentale formare un’opinione su come evolverà l’inflazione soprattutto alla luce del fatto che la variazione del CPI su base annua è un indicatore osservato attentamente dalla Fed. La variazione del CPI influenza direttamente la politica monetaria e il livello dei tassi di interesse, a loro volta tra le variabili più importanti per capire in che direzione evolveranno i mercati;

-

prevedere la variazione del CPI utilizzando gli stessi modelli econometrici utilizzati dagli uffici studi delle banche centrali rischia di far maturare la medesima convinzione di transitorietà dell’inflazione che ci ha accompagnato alla fine del 2021 e all’inizio del 2022;

-

in questa sede abbiamo obiettivi diversi da quelli delle banche centrali. Pertanto, proponiamo un’alternativa più semplice e meno sofisticata rispetto ai modelli econometrici usati dagli uffici studi. L’obiettivo è ottenere una risposta a una domanda diversa: il mercato ci sta suggerendo un livello implicito di inflazione disallineato rispetto alle letture del CPI?

Alla luce di queste premesse, adotteremo un approccio alternativo che possa offrire una prospettiva diversa sulla persistenza dell’inflazione e sulla lentezza del transitorio. In pratica assumeremo che il tasso di inflazione su base annua - così come misurato dalla variazione annua del CPI - sia uno strumento finanziario negoziabile e cercheremo di capire se e quanto il suo valore è disallineato dalla dinamica dei prezzi battuti dai beni che ne influenzano l’andamento. Per raggiungere questo obiettivo, ipotizzeremo che il tasso di inflazione “ufficiale” sia influenzato con un ritardo ignoto dall’andamento dei prezzi di questi beni:

-

materie prime agricole;

-

metalli industriali;

-

petrolio;

-

gas naturale;

-

immobili e servizi abitativi ad essi collegati;

-

infrastrutture.

A questi beni aggiungiamo alcune variabili finanziarie:

-

valore del dollaro statunitense in relazione a un paniere di valute straniere;

-

tasso di inflazione di break-even a 5 anni;

-

tasso di inflazione di break-even a 10 anni;

-

tasso di inflazione di break-even a 5 anni con una prospettiva di 5 anni da oggi (forward);

-

excess return di un indice di azioni del settore energetico rispetto all’indice MSCI USA.

Altre voci presenti nel CPI - quali ad es. prezzi di autoveicoli usati e servizi medicali - e altri fattori di influenza - quali ad es. il livello dei salari - non sono stati inclusi perché non sono collegati direttamente a strumenti finanziari negoziabili e pertanto non consentono di ricavare aspettative prezzate reattivamente dai mercati finanziari. Queste esclusioni possono generare alcune distorsioni caricando molto peso su elementi “supply-driven” volatili e sulle aspettative. Useremo quindi un’approssimazione del tasso di inflazione ricavata dalle variabili menzionate: ne combineremo gli effetti per approfittare della maggiore reattività dei mercati finanziari rispetto alla congenita lentezza delle letture del CPI. Capiremo infine se questo indice dà indicazioni differenti rispetto alle variazioni del CPI su base annua. Questo ci consentirà di formulare una narrativa diversa sull’inflazione rispetto a quella espressa dalle variazioni “ufficiali” dell’indice dei prezzi al consumo. Nel seguito motiviamo la scelta di alcuni dei beni selezionati per questa valutazione e approfondiamo la dinamica di altre voci direttamente correlate ad essi:

-

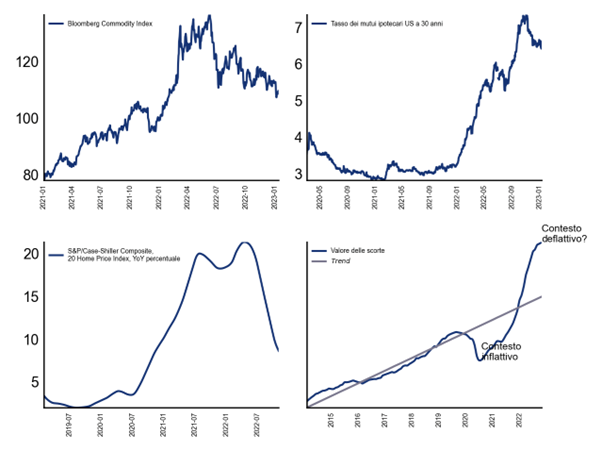

non crediamo che l'inflazione da materie prime sia la chiave di volta, ma è relativamente facile da analizzare. Abbiamo scelto il petrolio e il gas naturale per rappresentare il costo dell’energia, nonché i metalli industriali come indicatori dell'inflazione e dell'attività economica: i prezzi delle materie prime stanno andando nella giusta direzione (almeno queste tre grandi materie prime, cfr. Figura 2). Il fatto che le commodity industriali guidino la classifica dei ribassi potrebbe essere un segno che l'economia si stia fermando dietro le quinte più velocemente di quanto ci rendiamo conto (o semplicemente un risultato della precedente politica cinese sui lockdown da Covid-19);

-

il QE ha probabilmente avuto un impatto sul mercato dei mutui più che su qualsiasi altro mercato perché la Fed è stata un fortissimo compratore. I tassi ipotecari molto più alti che osserviamo oggi sono il prezzo che bisogna pagare per tutti quegli acquisti che hanno portato le case a prezzi fuori mercato. Dal 1998 non è mai stato osservato un movimento simile sulla serie temporale dei tassi sui mutui. I dati Case-Shiller incorporano degli effetti di ritardo, per cui potrebbero non essere del tutto attendibili se i prezzi si muovono rapidamente, tuttavia la tendenza è evidente (cfr. Figura 2). I costi di costruzione sono presumibilmente in calo (a causa dei già citati prezzi delle materie prime come il legname, per esempio);

-

il costo dei prestiti è aumentato in tutti i settori. Le aziende automobilistiche stanno incrementando la produzione di nuove auto, poiché le catene di fornitura si stanno risanando. Tuttavia, poiché la domanda sta calando (e probabilmente è soddisfatta dalle auto usate) e la capacità di pagamento sta calando rapidamente, queste aziende potrebbero trovarsi di fronte a una battaglia via via più difficile. In ogni caso, il mercato dell'auto non sarà una fonte di inflazione per i mesi a venire;

-

secondo i dati ISM, le scorte continuano a crescere e i nuovi ordini sono in calo. Ci vuole tempo per ridurre la produzione, ma questo sembra essere un risultato probabile, poiché non solo abbiamo recuperato il ritardo (dopo la carenza di offerta), ma stiamo anche creando un grande eccesso di scorte. Sembra esserci una quantità significativa di scorte superiori al trend. Questo include sia beni durevoli sia non durevoli, ma sembra logico che quando le scorte sono al di sotto della linea di trend di lungo periodo si possa assistere a inflazione, e che quando le scorte sono al di sopra della stessa linea di trend si verifichino pressioni deflazionistiche (cfr. Figura 2). Anche l'inflazione dei beni sembra essere alle nostre spalle;

-

gran parte dell'inflazione in altre parti del mondo è legata alla debolezza delle rispettive divise nei confronti del dollaro. In teoria, questi Paesi possono aumentare i tassi di interesse (per raggiungere il livello del dollaro) o la Fed può allentare la pressione. In sostanza i tassi di cambio stanno diventando una questione geopolitica.

Figura 2 In senso orario: indice delle materie prime elaborato da Bloomberg, tassi trentennali sui mutui ipotecari, cumulata delle scorte e rispettiva linea di tendenza temporale, variazione su base annua dell’indice Case-Shiller per i prezzi delle abitazioni. Dati al 12 gennaio 2023. Fonte: Bloomberg, FactSet, elaborazioni Quaestio.

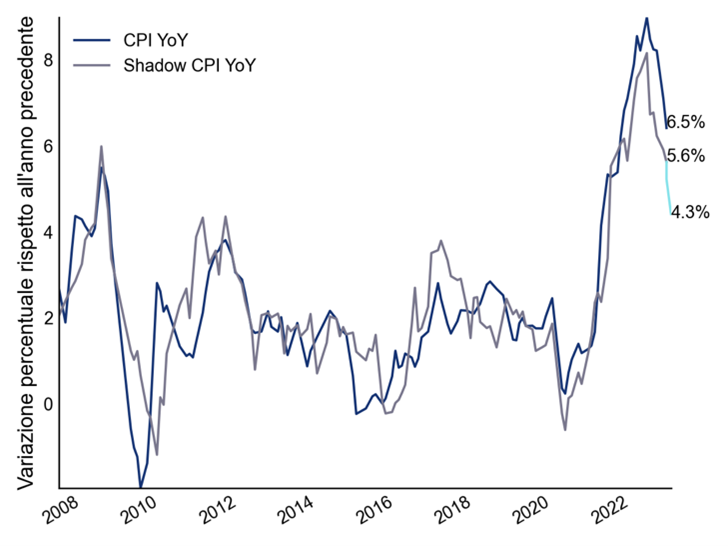

Figura 3 Indice di variazione del CPI ufficiale ed elaborazione di un indice alternativo sulla base di una serie di prezzi di beni e variabili finanziarie, tra cui materie prime, immobili e aspettative di inflazione. Alla luce del legame storico tra i due indici, si può ritenere ragionevole che la divergenza attuale debba ridursi per tramite di una riduzione del tasso di inflazione ufficiale o di un aumento di prezzo dei beni o di un aumento delle aspettative. Dati al 12 gennaio 2023. Fonte: elaborazioni Quaestio su dati FactSet.

Più la Fed si ostina ad alzare i tassi di interesse basandosi su dati backward-looking e non lascia il tempo ai rialzi precedenti per fare effetto, più c'è il rischio di un “atterraggio duro”. L’indice di inflazione alternativo (cfr. Figura 3) combina quindi le summenzionate variabili per esprimere un'indicazione più reattiva e rappresentativa della dinamica inflattiva dei beni e che risenta il minimo possibile di ritardo. Secondo questo indice, l’ultimo dato ufficiale sulla variazione del CPI è quasi 1 punto percentuale al di sopra di dove dovrebbe essere e sarebbe necessaria una immediata e decisa inversione di tendenza dei prezzi di materie prime e immobili per giustificare questo livello di CPI anche nel prossimo trimestre. Utilizzando lo stesso modello stimiamo che l’inflazione sia relativamente più persistente di quanto asserito nelle previsioni elaborate e diffuse sinora dalla Fed: non riteniamo che la “velocità di rientro” possa essere superiore a 1,3 punti percentuali su base annua. Con il termine “velocità di rientro” ci riferiamo a una stima dei tempi in cui la lettura ufficiale del dato e le aspettative del mercato prezzate negli strumenti finanziari potranno convergere. Storicamente l’inflazione è molto persistente anche quando i mercati finanziari scontano un netto calo di tutte le variabili che abbiamo scelto di includere, e serve tempo perché la divergenza si riduca. La trasmissione dei prezzi delle materie prime sul CPI, ad esempio, non è istantanea. Al momento diversi analisti stimano una riduzione del CPI di oltre 3 punti percentuali da febbraio 2022 a dicembre 2023: a nostro avviso, è necessaria maggiore prudenza e riteniamo questa previsione ottimistica. Naturalmente questa valutazione assume che i prezzi delle materie prime, il valore degli immobili e le aspettative di inflazione restino ai livelli correnti: una significativa diminuzione di questi input - ad es. a seguito di una violenta recessione - accelererebbe la velocità di rientro.

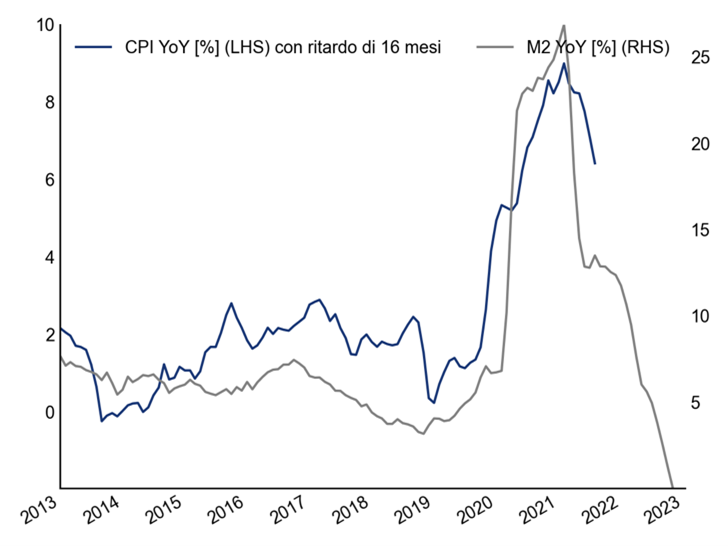

Se vogliamo invece osservare la variazione del CPI come fenomeno puramente monetario, notasi che alla fine di marzo 2021 l'indice si attestava al 2,6% su base annua dopo che il governo aveva erogato più di 3.000 miliardi di dollari in stimoli fiscali durante il 1° trimestre. Di conseguenza, la massa monetaria (M2) cresceva del 27% su base annua. Oggi il CPI si attesta al 6,5% annuo, dopo i massimi da 40 anni a questa parte e non più così marginalmente al di sotto del picco del 9,1% annuo raggiunto a giugno 2022. Tuttavia, M2 non sta più crescendo e sta rallentando rapidamente. Date le proprietà guida di M2 per l'inflazione, sono stati gettati i semi per un forte calo quest’anno. Il calo implicito del CPI delineato in Figura 4 sarebbe molto al di fuori del consensus e difficilmente seguirà la traiettoria descritta; riteniamo tuttavia che sia corretto dal punto di vista direzionale. Ciò ha implicazioni per la politica e i tassi della Fed. Uno dei motivi per cui il rally estivo del 2022 è stato così pericoloso è che si è trattata di una mossa prematura che fondava le sue speranze su di un cambio di rotta della Fed. Oggi siamo più vicini a questa eventualità perché la crescita di M2 è ormai nulla e la curva dei rendimenti a 3 mesi-10 anni si è fortemente invertita1.

Figura 4 Ipotizziamo che le variazioni della massa monetaria M2 anticipino di c.ca 16 mesi la variazione dei prezzi al consumo. Dati al 12 gennaio 2023. Fonte: Federal Reserve Bank of St. Louis, elaborazione Quaestio.

1 Per stessa ammissione della Federal Reserve Bank of New York, mentre il differenziale tra tasso decennale e biennale è considerato un indicatore eccessivamente volatile, lo spread tra tasso trimestrale e decennale è considerato un indicatore di recessione attendibile.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.