25 Feb 2021

Christian Prinoth, Chief Investment Officer

Ormai è raro che una presentazione in materia di investimenti non arrivi, ad un certo punto, a soffermarsi sul “basso livello dei tassi” e sulla “mancanza di investimenti privi di rischio”. La discussione che ne deriva porta inevitabilmente a due raccomandazioni: assumere più rischio (più “beta”) e ridurre la liquidità del portafoglio. La prima di queste vie è intrapresa malvolentieri dalle istituzioni italiane, sempre avverse a volatilità nei propri risultati. La seconda invece sta seducendo un numero sempre maggiore di investitori, alcuni dei quali si affacciano per la prima volta al mondo dei fondi chiusi. Vale dunque la pena soffermarsi su alcune peculiarità delle metriche e delle argomentazioni spesso portate a sostegno dell’opportunità di inserire fondi chiusi nella propria allocazione.

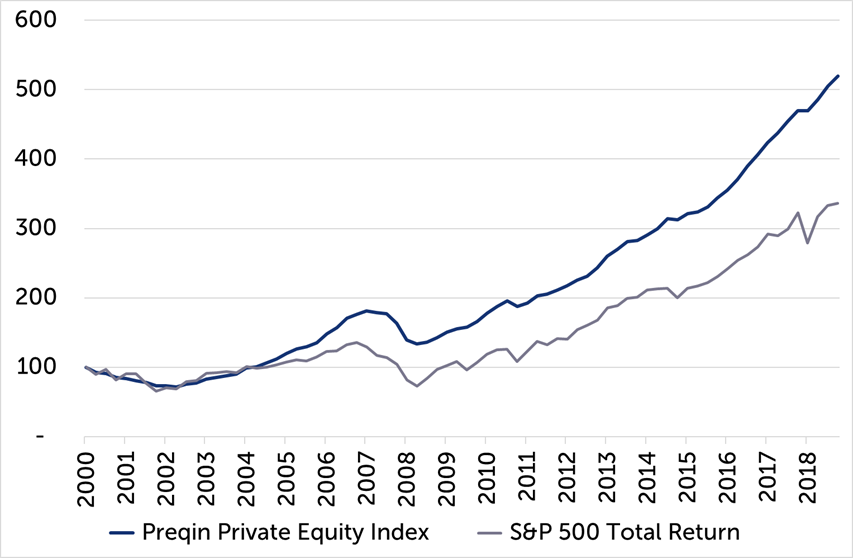

Figura 1: confronto tra l’indice S&P 500 e l’indice dei fondi Private Equity pubblicato da Preqin

Fonte: Preqin, elaborazioni Quaestio.

Preqin è uno dei principali provider che costruisce indici per il mondo dei Private Assets. Dal 2000 ad oggi il loro indice di fondi Private Equity ha avuto un rendimento medio annualizzato pari a +9,3% contro +7,9% dell’indice S&P500 nello stesso periodo (vedasi figura 1). Tralasciando considerazioni relative al rischio, ne deriva un “premio” di +1.4%. Una differenza appetibile, a maggior ragione se si considera che la distribuzione dei rendimenti tra diversi fondi chiusi è generalmente più dispersa, quindi ci sono più opportunità di creare valore addizionale selezionando gestori “bravi” rispetto al mondo dei fondi aperti, solitamente più schiacciati sul benchmark. Ma detto questo, i due indici sono veramente confrontabili? La performance di fondi chiusi viene solitamente rappresentata attraverso il cosiddetto Internal Rate of Return (IRR), una misura che tiene conto della distribuzione dei flussi di cassa durante la vita di un fondo. Questa misura ha alcuni problemi rilevanti. Innanzitutto assume che qualsiasi importo distribuito dal fondo venga reinvestito immediatamente ottenendo il medesimo rendimento di tutti gli altri flussi di cassa prodotti dal fondo. In secondo luogo, ciascun fondo chiuso non investe mai l’intero importo impegnato. Se facessimo il confronto con un fondo aperto “tradizionale”, la performance di un investimento in un fondo chiuso è per certi versi assimilabile ad un fondo bilanciato, dove una parte del patrimonio è investita in obbligazioni prive di rischio, e solo il complemento negli attivi più “ricchi” di rendimento. Dunque, un investitore che alloca 10 milioni al Private Equity, e sulla base delle statistiche storiche riportate sopra si attende di incassare 930 mila Euro all’anno invece dei 790 mila che avrebbe ottenuto da un investimento azionario tradizionale, probabilmente rimarrà deluso.

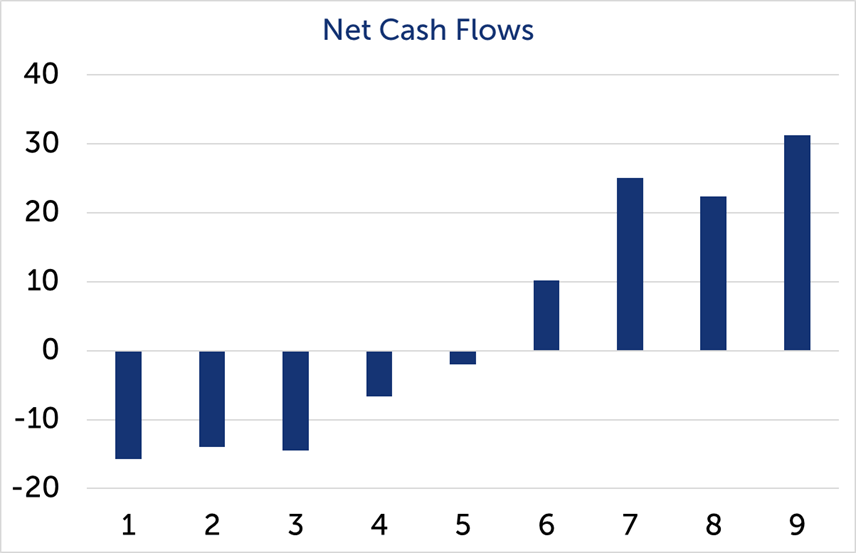

Approfondiamo questo punto con un esempio concreto. Prendendo i dati forniti da Preqin relativamente a 600 fondi delle annate 2009, 2010, 2011, 2012 possiamo ricostruire una curva dei cashflow medi su queste vintage, rappresentata nella figura 2. Calcolando l’IRR di questi flussi di cassa si arriva ad un valore di 9,9%, che sembra confermare i numeri decisamente accattivanti citati poco fa. Ipotizziamo però di non essere in grado di reinvestire i proventi del fondo immediatamente in un altro fondo con un rendimento equivalente, ma di impiegarli in un deposito con rendimento nullo. L’IRR sotto questa ipotesi scende a 6,7%. Se facciamo un passo ulteriore e consideriamo anche il fatto che avendo impegnato un determinato importo, solo una parte di questo verrà utilizzato, mentre il resto dev’essere tenuto prontamente disponibile (anche qui ipotizziamo un deposito con rendimento nullo) per far fronte a ulteriori richiami, allora l’IRR scende ulteriormente a 3,9%. In sostanza, è estremamente difficile “accedere” ai rendimenti di un fondo chiuso senza annacquarli.

Figura 2: Flussi di cassa netti medi per 600 fondi di Private Equity Americani ed Europei delle annate 2009, 2010, 2011, 2012, ipotizzando un impegno iniziale pari a 100.

Fonte: Preqin ed elaborazioni Quaestio

Questo problema, peraltro ben noto nel mondo dei fondi chiusi, viene generalmente affrontato in due modi. Una prima possibilità consiste nell’inserire gli investimenti in fondi chiusi all’interno di programmi pluriennali di investimento, dove diverse vintage vengono sovrapposte al fine di creare sinteticamente quello che viene definito un fondo evergreen, ovvero senza scadenza. Man mano che un fondo completa i propri investimenti, ed inizia a restituire capitale, si avvia un nuovo investimento, ripetendo nel tempo. Una seconda possibilità consiste nel ricorso al mercato secondario, che consente di entrare in fondi esistenti, dove il periodo di investimento è già avviato, oppure di uscire da fondi prima della loro scadenza. Entrambe le soluzioni però risolvono il problema solo fino ad un certo punto, in quanto difficilmente si andrà ad allocare l’intero capitale impegnato, parte del quale rimarrà dunque “annacquato”. Questo sovente porta gli investitori a sovrallocare capitale ai fondi chiusi, con asset allocation inefficienti.

Una terza via viene suggerita da un articolo pubblicato nel 2015 da Erik Stafford della Harvard Business School1, che attraverso un’analisi degli indici di Private Equity suggerisce l’ipotesi di poterli replicare con portafogli opportunamente ottimizzati di azioni quotate. Questa idea per certi versi traduce in contesto diverso quanto proposto già molti anni prima nel mondo degli Hedge Fund, quando un famoso articolo di Andrew Lo del MIT introdusse l’idea di replicare i rendimenti degli Hedge Fund con portafogli di attivi molto più liquidi. Difficile estendere il ragionamento in maniera lineare e generalizzata al Private Equity, vista la dispersione decisamente maggiore dei rendimenti lungo il campione di fondi chiusi, rispetto ai fondi aperti alternativi e non. Ma le conclusioni di Stafford suggeriscono un modo per “integrare” l’allocazione a Private Assets nel portafoglio di un’istituzione in modo ridurre la perdita di rendimento derivante dagli effetti di annacquamento e reinvestimento descritti in precedenza.

Recenti studi hanno mostrato che è possibile costruire portafogli ottimizzati con algoritmi di machine learning il cui obiettivo è proprio quello di replicare al meglio un indice di Private Equity utilizzando strumenti liquidi. Il beneficio è duplice: da un lato fornisce uno strumento che rappresenta il complemento ideale del fondo chiuso in una allocazione di portafoglio, nel contesto dei problemi esposti in precedenza. Dall’altro l’utilizzo di strumenti liquidi consente di applicare una gestione dinamica dell’esposizione al rischio di mercato, al fine di massimizzare la probabilità che il portafoglio rimanga vicino ad un’allocazione ottimale anche in coincidenza dei richiami di capitale. L’utilizzo di attivi liquidi tradizionali, investimenti in fondi chiusi, nonché una porzione di attivi liquidi “funzionali” al completamento della porzione alternativa, consente agli investitori istituzionali di definire un’asset allocation completa, efficiente, ed allineata con le proprie esigenze di asset-liability management. In questo contesto si potrebbe affrontare un problema ulteriore, ovvero quello dell’allocazione ottimale tra attivi liquidi ed illiquidi, tenendo conto delle esigenze di “consumo”, ovvero utilizzo dei flussi di cassa generati dal patrimonio. Anche questo è un tema sul quale la ricerca recente ha prodotto numerose innovazioni, che meritano un articolo a parte insieme al tema della valutazione del rischio di strumenti illiquidi.

In conclusione, l’allocazione ottimale all’asset class dei fondi chiusi, da parte di un investitore istituzionale, deve inserirsi nel contesto di un rapporto di gestione più ampio, che oltre a prendersi carico degli aspetti amministrativi, liberando l’investitore dal doversi occupare di richiami e gestione dei flussi di cassa, ottimizzi il “complemento” degli importi richiamati dai fondi chiusi, al fine di rendere investito al 100% il commitment per l’intera durata dell’investimento.

1 Erik Stafford, Replicating Private Equity with Value Investing, Homemade Leverage, and Hold-to-Maturity Accounting, Dec 2015.

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.