Torna alla lista

Investire nell’Incertezza: Come la Gestione Attiva Può Fare la Differenza

Viviamo in un contesto caratterizzato da politiche in continua evoluzione, tensioni geopolitiche e strutture di mercato che mutano a grande velocità.

25 Giu 2025

Oscar Soppelsa, Portfolio Manager Team Equity

L’incertezza è divenuta la nuova normalità, accompagnata da una volatilità più marcata. Per gli investitori, la sfida non è soltanto resistere alle avversità, ma trasformare le difficoltà in opportunità. In questo articolo esploreremo come la gestione attiva possa adattarsi per rappresentare uno strumento efficace di diversificazione e gestione del rischio, evidenziando gli elementi chiave che gli investitori dovrebbero considerare nella strutturazione dei propri portafogli (o le questioni chiave da dirimere quando si affidano a un gestore di portafoglio).

Il contesto di mercato attuale

Il punto di partenza è fondamentale. Oggi assistiamo a una congiunzione di fattori che influenzano simultaneamente i mercati:

-

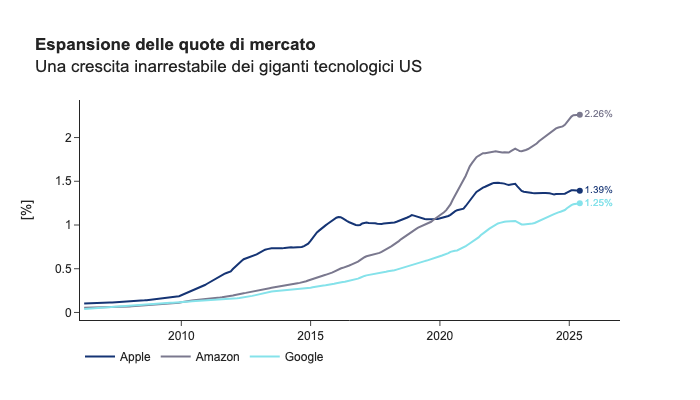

le aziende competono nuovamente per quote di mercato, e questo potrebbe ridurre i benefici dei trend straordinari ereditati dai periodi di espansione incontrollata. Se prendiamo ad esempio il totale del fatturato in USD di tutte le società facenti parte dell’indice MSCI World e il fatturato di tre colossi come Apple, Amazon e Google, osserviamo come la crescita di queste ultime nell’ultimo ventennio sia stata di gran lunga superiore a quella dell’indice (cfr. Figura 1). Detto altrimenti, queste società hanno aumentato molto la propria incidenza sul fatturato globale dell’indice, e questo ha coinciso con una continua espansione della quota di mercato. Un contesto di rinnovata competizione globale e innovazioni dirompenti può facilmente comportare un rallentamento di questo trend e mettere in discussione la leadership a cui il tema dello “US exceptionalism” ci ha abituati;

-

il processo di “AI normalization” ha introdotto nuove dinamiche, poiché alcune applicazioni tecnologiche stanno passando dallo stadio di sviluppo a quello di utilizzo su larga scala;

-

politiche monetarie, fiscali e politica estera sono sempre più interconnesse. Ne deriva un’agenda politica frammentata, con decisioni sovente in contrasto tra loro e in continua evoluzione.

Figura 1. Evoluzione della quota di mercato di Apple, Amazon e Google nell’ultimo ventennio. La quota di mercato è approssimata come rapporto tra fatturato LTM delle singole società e fatturato aggregato LTMA dell’indice MSCI World. Tutti i dati sono stati rettificati per essere denominati in USD. Fonte: elaborazioni Quaestio su dati FactSet. Dati al 17.06.2025.

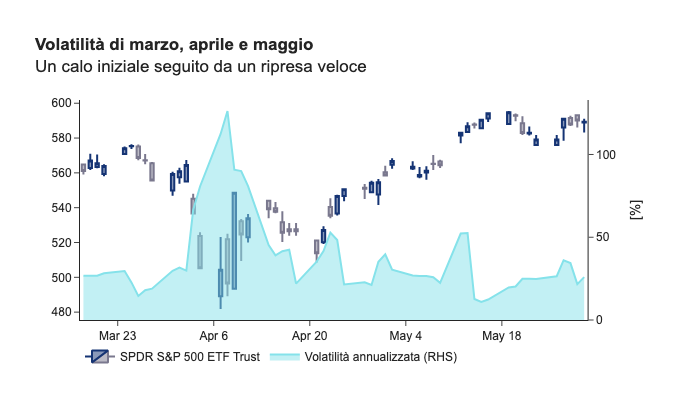

Questi elementi contribuiscono a concentrazioni settoriali viste in passato solo in pochi periodi: la memoria torna al periodo delle “Nifty Fifty” o alla “Dot-com Bubble”, anche se le similitudini sono solo in superficie. Quel che è certo è una volatilità più accentuata. Prendiamo ad esempio la performance di aprile: un rapido calo iniziale è stato seguito da una ripresa altrettanto veloce, dimostrando che improvvise oscillazioni saranno sempre più comuni (cfr. Figura 2).

Figura 2. Andamento dell’ETF SPDR S&P 500 ETF Trust (tra gli strumenti più liquidi al mondo per investire sull’indice S&P 500) negli ultimi mesi e rispettiva stima di volatilità. La volatilità è stata ottenuta mediante stimatore Yang-Zhang per tenere correttamente conto sia delle variazioni tra prezzi di chiusura sia delle oscillazioni infragiornaliere. Fonte: elaborazioni Quaestio su dati FactSet. Data al 30.05.2025.

Da un lato, la volatilità viene tradizionalmente percepita come un rischio; dall’altro, in un mercato attivo e dinamico, essa può costituire un’opportunità per ribilanciare i portafogli, selezionare titoli di qualità e rafforzare il processo di gestione del rischio. A titolo puramente esemplificativo, sul comparto QSF - Quaestio Global Best Equity ne abbiamo approfittato per incrementare ulteriormente la qualità del portafoglio e allo stesso tempo per ridurre il rischio specifico, pur mantenendo un beta unitario nei confronti del mercato.

In questo scenario, diventa essenziale per gli investitori fare un passo indietro e riflettere sulle proprie posizioni: come si sono comportati i portafogli di fronte alle ultime turbolenze? Hanno rispettato le aspettative in termini di rischio e rendimento? È stato possibile dormire sonni tranquilli durante i momenti di maggiore stress? Se la risposta è no, è arrivato il momento di rivedere la composizione degli investimenti e di allinearla agli obiettivi di lungo periodo.

Il ruolo dei fattori e degli stili di investimento nella diversificazione

Negli ultimi anni è aumentato l’interesse per due tipi di investimenti azionari, filosoficamente agli antipodi: le strategie azionarie multi-stile e le strategie concentrate ad alta convinzione. In funzione degli obiettivi di extra-performance e tracking error, le due filosofie differiscono per il valore aggiunto derivante da un’attenta selezione dei titoli, dalle caratteristiche globali del portafoglio e dall’esposizione ai diversi fattori di rischio.

Detto altrimenti, è importante ricordare che “una taglia non va bene per tutti.” All’interno delle strategie azionarie attive esistono molteplici sfumature in termini di:

-

stile di investimento: Growth, Value, Quality, Momentum, e così via;

-

grado di esposizione settoriale: alcuni gestori possono concentrarsi su pochi settori o segmenti, mentre altri preferiscono un approccio più diversificato;

-

liquidità e dimensioni del portafoglio: fondi più piccoli possono permettersi di puntare su titoli di nicchia con capitalizzazioni ridotte, mentre quelli più grandi devono basarsi su aziende a elevata capitalizzazione per mantenere liquidità e contenere l’impatto sugli scambi.

Per definire un “buon” portafoglio azionario spesso è paradossalmente più facile procedere per negazione. Come minimo il gestore di portafoglio disciplinato dovrebbe: evitare multipli esorbitanti e ingiustificati per proteggere il portafoglio dal rischio di bolle speculative; evitare titoli spazzatura per proteggere il portafoglio dal rischio di default e azzeramento del capitale; gestire con attenzione (per non dire evitare) i titoli perdenti cronici, ovvero esercitare con molta prudenza l’arte di afferrare i proverbiali coltelli in caduta libera scommettendo contro la prosecuzione delle tendenze in atto. Una volta definito cosa il “buon gestore” dovrebbe non fare, specularmente possiamo aspettarci l’osservanza di alcune linee guida: cercare di comprare a valutazioni attraenti, prediligere business di qualità, trarre il massimo vantaggio dalla prosecuzione delle tendenze in atto sul mercato. Il portafoglio finale, quindi, dovrebbe rispecchiare le scelte del gestore e avere caratteristiche aggregate globalmente più attraenti rispetto a quelle offerte dal mercato in termini di valutazione, qualità e potenziale di apprezzamento.

Lo sforzo del gestore di portafoglio sarà quindi duplice: da un lato, favorire un buon equilibrio aggregato di caratteristiche favorevoli scegliendo le aziende in cui investire; dall’altro, minimizzare tutti i rischi e le scommesse indesiderate che inevitabilmente scaturiscono da questo processo di bilanciamento. In un mercato caratterizzato da una maggiore dispersione dei rendimenti tra i titoli (aumentata, ad esempio, dalla congiuntura politica e dai progressi tecnologici), le opportunità di generare extra-performance sono potenzialmente presenti. Tuttavia, scegliere un approccio che non gestisca adeguatamente il rischio può vanificare i vantaggi potenziali.

Selezione: la gestione attiva del rischio

Qual è un approccio corretto ed efficace per la gestione del rischio? È chiaro che esaurire un argomento di grande complessità nello spazio di questo articolo non è possibile; tuttavia, possiamo tracciare delle linee guida generali alla stregua di una check list ideale che guida il processo di stock picking. Quando si costruisce un portafoglio, i punti chiave le domande fondamentali per il gestore dovrebbero essere:

-

Qual è la solidità del processo di stock selection? È inutile seguire passivamente un indice (“index hugging”) con il grosso del portafoglio solo perché c’è il rischio di fare peggio del mercato. In altri termini, ogni titolo deve avere un buon motivo per essere presente nel (o escluso dal) portafoglio. Meglio se questo motivo è basato su analisi fondamentali (profittabilità, valutazione, crescita inattesa degli EPS, ecc.) piuttosto che su scommesse tattiche: i fondamentali sono più persistenti nel tempo di quanto non siano le finestre di opportunismo basate sul sentiment del mercato.

-

Esiste una disciplina nell’esecuzione e nel posizionamento del portafoglio in diversi contesti di mercato? È indispensabile comprendere come la strategia di allocazione reagisce a situazioni di alta volatilità, quali i mercati ribassisti del 2022 o la ripresa del 2023, e come abbia allocato il capitale in ciascuno di questi momenti. Se un portafoglio diversifica su più stili di investimento, ad esempio, la quota parte di ciascuno stile è una leva potentissima da usare per gestire anche il contesto macroeconomico. Negli ultimi anni tutti hanno potuto osservare le performance di Value vs. Growth rapportate alle aspettative sulla politica monetaria e all’evoluzione della curva dei tassi.

-

Qual è il beta del portafoglio? Nella sua ovvietà e banalità, questo elemento è spesso trascurato. Sappiamo tutti che il beta misura la sensibilità del portafoglio ai movimenti complessivi del mercato. Un beta molto elevato (ad esempio superiore a 1,2) suggerisce un posizionamento “overweight” rispetto al mercato; un beta molto basso (sotto 0,6) potrebbe far sembrare il fondo quasi market-neutral. Per una strategia long-only ponderata sul rischio, un beta intorno a 0,8–0,9 può indicare la ricerca di un’esposizione azionaria che cerca di limitare la sofferenza nei picchi di volatilità del mercato. Notasi che un beta minore di 1 non implica un portafoglio composto unicamente da titoli difensivi, come invece si può superficialmente pensare. Al tempo stesso, un portafoglio di titoli a basso rischio (sia esso sistemico o idiosincratico) non comporta necessariamente un beta molto basso in quanto è possibile usare moderatamente la leva.

-

Come si è comportata la strategia nei periodi di performance negativa del mercato? Da un punto di vista puramente quantitativo, il tanto agognato excess-return può nascere da una esposizione convessa ai fattori di rischio ma con costo limitato o nullo. Concettualmente è come quantificare il comportamento del titolo nei confronti dei fattori di rischio a cui è esposto distinguendo le fasi ribassiste da quelle rialziste: se si compra un titolo petrolifero, è naturale aspettarsi una certa sensitività ai prezzi del greggio; se però, ceteris paribus, quel titolo beneficia di più da una salita del prezzo del petrolio rispetto a quanto non sia penalizzato da una discesa, abbiamo un comportamento convesso che rappresenta sempre un’opportunità per fare una seria valutazione. Non è semplice trovare sul mercato risposte fortemente asimmetriche ai fattori di rischio senza pagare un premio, ma anche pagare un premio a volte è accettabile se questo serve a proteggere il portafoglio. Ad esempio, la forma più semplice di risposta asimmetrica al rischio di mercato è l’acquisto di opzioni su indice o su singoli titoli: da un lato si paga un premio, dall’altro si può beneficiare di un movimento direzionale solo se favorevole. In sintesi, si tratta di scambiare l’incertezza con un costo. È noto che l’acquisto indiscriminato di opzioni comporti il pagamento continuo di premi che alla lunga penalizzano il portafoglio, ma a volte sono sufficienti pochi acquisti mirati per far sì che il portafoglio si muova con intensità molto diversa tra le fasi di mercato rialziste e quelle ribassiste.

-

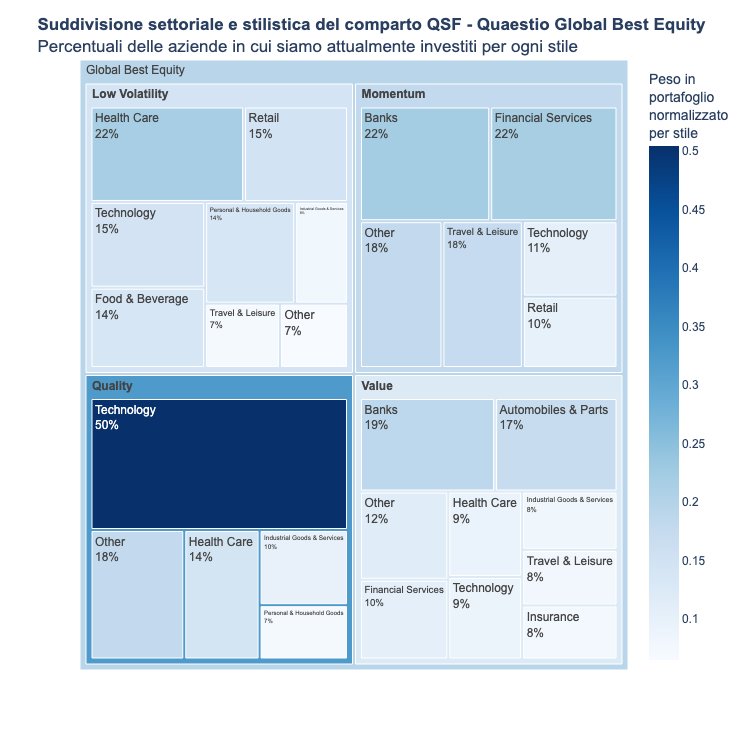

Come gestire il rischio di concentrazione settoriale e geografica? Ovviamente non basta far sì che il portafoglio abbia valutazioni attraenti, business profittevoli e sia a cavallo dei temi forti del mercato: occorre anche monitorare costantemente le esposizioni a settori e geografie e stabilire limiti per evitare che un singolo evento macro o micro possa compromettere l’intero portafoglio (cfr. Figura 3). Quando si parla di minimizzazione delle scommesse indesiderate, l’obiezione più frequente è che insistere su determinati settori e/o geografie (ad es. intelligenza artificiale americana) è una scelta, non una conseguenza. Ma questa posizione è frutto di un fraintendimento: si sceglie di sovrappesare un determinato settore o Paese perché i fondamentali delle aziende che vi operano sono attraenti, non perché il settore o il Paese di suo sia fonte di excess return. Ad esempio, il settore dell’intelligenza artificiale negli Stati Uniti è attraente per via dell’elevata e duratura profittabilità delle aziende che vi operano, e questo genera prospettive di crescita organica e sovraperformance. Se non vi operassero aziende con business attraenti, l’etichetta settoriale “intelligenza artificiale” sarebbe solo un contenitore vuoto. Va comunque riconosciuto che la minimizzazione dell’esposizione settoriale e geografica rispetto a un benchmark è uno strumento di gestione del rischio di concentrazione semplice ed efficace, per quanto spesso basato su classificazioni arbitrarie non sempre condivisibili.

Figura 3. Ripartizione settoriale del comparto QSF - Quaestio Global Best Equity. In questa rappresentazione ciascuno stile (Low Volatility, Momentum, Quality, Value) è considerato come un sotto-portafoglio indipendente e i settori in cui il sotto-portafoglio è investito sommano quindi al 100% per ciascuno stile. Fonte: elaborazione Quaestio su dati interni e FTSE. Dati al 17.06.2025.

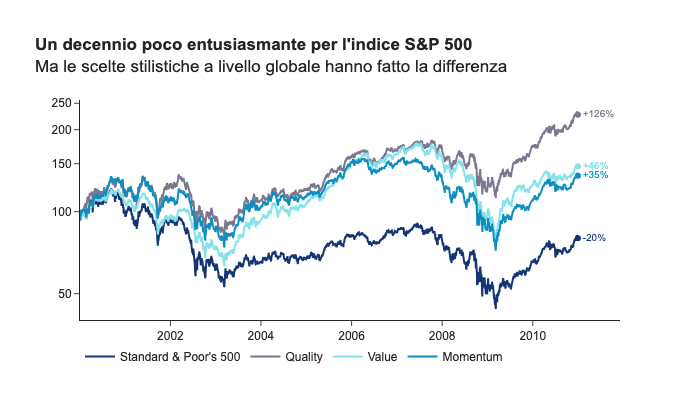

L’esperienza storica, come quella del decennio 2000–2010 (in cui il mercato azionario statunitense complessivamente è rimasto sostanzialmente piatto), ha dimostrato che una gestione attiva basata su un rigoroso processo di selezione dei titoli può generare ritorni interessanti anche quando gli indici principali faticano a muoversi. In quei dieci anni, infatti, le inefficienze di mercato hanno offerto opportunità di guadagno per chi era in grado di individuare tempestivamente le aziende con prospettive di crescita o resilienza dei flussi di cassa (cfr. Figura 4).

Figura 4. Performance dell’indice Standard & Poor’s 500 e di portafogli omogenei per stile costruiti selezionando le società presenti nel più alto decile per caratteristiche stilistiche a livello globale (mercati sviluppati) con ribilanciamento trimestrale. Finestra temporale dal 1° gennaio 2000 al 31 dicembre 2010. Tutte le performance sono comprensive di dividendi e convertite in EUR per un confronto omogeneo. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

Attivo vs. passivo: il valore aggiunto della gestione attiva

Nel dibattito tra gestioni passive e gestioni attive, è facile cadere nella semplificazione che l’una sia “priva di rischi” mentre l’altra “costosa e inefficiente”. In realtà:

-

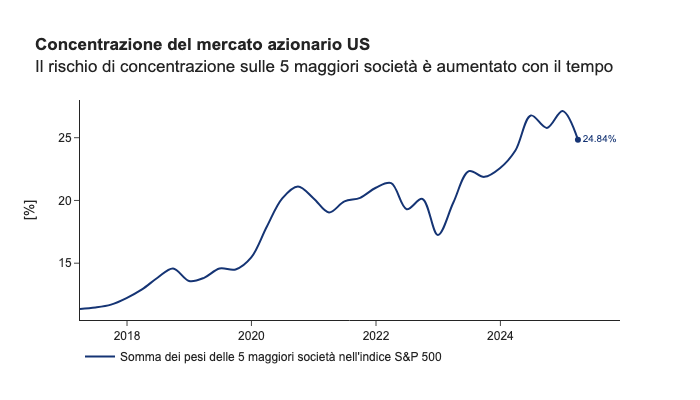

la gestione passiva non è priva di rischio. Replicando un indice, si eredita esattamente la composizione settoriale e di singoli titoli che l’indice stesso prevede. Quando un paniere è dominato da poche società (come nel caso degli Stati Uniti), il rischio di concentrazione è molto elevato (cfr. Figura 5);

-

la gestione attiva consente di sfruttare i dettagli di mercato. In un contesto di alta volatilità e di rapida evoluzione delle narrative (AI, politiche commerciali, politiche fiscali, tensioni geopolitiche), teoricamente il gestore attivo può: ridimensionare o aumentare l’esposizione su specifici temi o settori, in base a dati fondamentali; evitare titoli con rischi di downside imminenti, come aziende con tensioni finanziarie o con supply chain in affanno; sfruttare le oscillazioni di mercato per effettuare acquisti speculativi o ridurre la posizione in caso di eccesso di “hype”.

Figura 5. Evoluzione del peso delle 5 maggiori società all’interno dell’indice Standard & Poor’s 500 dal 2017 ad oggi. Fonte: elaborazione Quaestio su dati Standard & Poor’s. Dati al 17.06.2025.

Un esempio recente: quando la notizia dell’ingresso di DeepSeek nel panorama dell’AI e dei LLM ha scosso i titoli del settore tecnologico, un gestore attivo long-only avrebbe potuto ridurre l’esposizione al comparto nella stessa giornata, mentre un fondo passivo avrebbe dovuto subire la flessione fino al ribilanciamento successivo dell’indice. Nella pratica questo tipo di timing è realmente possibile? Rigorosamente sulla carta, la capacità di reagire prontamente alle notizie del giorno — dalla Fed che annuncia un rialzo dei tassi, a un improvviso rialzo dei dazi sull’importazione di componenti elettronici — è ciò che rende la gestione attiva uno strumento potenzialmente vincente per chi vuole avere la possibilità di battere il mercato e, al tempo stesso, limitare le perdite. Ma nella realtà non funziona così: nella maggior parte dei casi, cercare di prevedere in modo speculativo cosa succederà domani genera risultati inferiori alle aspettative. In un contesto di incertezza, cercare di giocare d’anticipo basandosi su tesi macro può condurre a errori di timing costosi. Quale soluzione adottare quindi? A nostro avviso, i principi fondamentali per gestire attivamente un portafoglio sono:

-

avere un processo dettagliato e strutturato. Definire criteri di selezione chiari (valutazione dei multipli, redditività, vantaggi competitivi), aggiornare regolarmente i modelli proprietari e non lasciare nulla all’improvvisazione;

-

fissare regole di rischio predefinite. Non vi sarebbe nemmeno da menzionare la necessità di applicare turnover disciplinato alle posizioni in portafoglio nel momento in cui la tesi di investimento originale è invalidata. Se si compra un titolo perché lo si ritiene sottovalutato, si prende profitto al suo fair value. Se si compra un titolo perché ha un business di profittabilità eccezionale, qualsiasi grave deterioramento dei vantaggi competitivi richiede di rivedere rapidamente le proprie convinzioni. Se si compra un titolo perché si scommette sul perdurare delle tematiche attuali di mercato, ogni break strutturale impone uno switch;

-

gestire l’incertezza in modo dinamico. Spesso è difficile trovare un punto d’incontro tra la gestione dell’incertezza e l’alta convinzione. Il conflitto tra investire con alta convinzione e gestire l’incertezza nasce dal fatto che la prima filosofia tende a basarsi su tesi forti e convinzioni personali, mentre la seconda richiede un approccio più flessibile e adattivo di fronte ai continui cambiamenti dei mercati. Gestire l’incertezza impone di modulare in modo graduale, “morbido” e dinamico l’esposizione ai titoli e ai fattori di rischio sottostanti, adottando meccanismi di ribilanciamento e di aggiustamenti tattici che permettono di riallocare il capitale in base ai movimenti reali del mercato senza strappi drastici. Al contrario, l’approccio ad alta convinzione spesso si concentra sulle tesi di investimento, ignorando volutamente le evidenze fornite dai prezzi e ponendo attenzione unicamente alla validità della tesi iniziale. A differenza dell’approccio ad alta convinzione, un’efficace gestione dell’incertezza fa leva su un processo sistematico di ribilanciamento, che prevede regolari revisioni delle allocazioni in funzione delle nuove informazioni e delle variazioni di volatilità. Ciò comporta un’attenzione continua ai segnali di mercato, un utilizzo di regole predefinite per tagliare le posizioni che non rispondono alle aspettative e una disponibilità a rivedere rapidamente le ipotesi di investimento.

Altre notizie

Importanti avvertenze legali

Questa è una comunicazione di marketing riservata a investitori professionali.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2025 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.