Torna alla lista

Quali sono le determinanti dell’Equity Risk Premium?

Nell’attuale contesto di mercato, caratterizzato dall’impossibilità per i Governi di sostenere rendimenti positivi sui titoli di Stato, per via della crescita stagnante e della necessità di ricorrere a stimoli fiscali, è lecito aspettarsi un periodo prolungato di tassi di interesse molto bassi.

22 Ott 2020

Umberto Sagliaschi, Responsabile Equity

È abbastanza scontato che gli investitori ricerchino opportunità di investimento nel mercato azionario di cui una caratteristica evidente è la differenza in termini di composizione rispetto all’economia reale, in genere ovunque caratterizzata da PMI. La domanda che tutti si pongono - lecitamente - è se il premio per il rischio pagato dalle azioni possa rimanere sufficiente e da quali variabili sia determinato in questo contesto.

Innanzitutto, quando si parla di Equity Risk Premium bisogna pensare ad una situazione in cui i mercati finanziari possono essere considerati competitivi. Competitivo significa che ogni investitore può ribilanciare il proprio portafoglio senza che si abbia un effetto materiale sui prezzi di mercato. Ci sono momenti in cui questa ipotesi non vale, come ad esempio in corrispondenza dei cosiddetti "quant-crash", ovvero quando un numero elevato di grandi investitori sono costretti a vendere le loro posizioni simultaneamente. In questi casi si formano premi, vale a dire sconti sul prezzo delle attività finanziarie, dovuti a dinamiche di liquidità.

Astraendo da queste situazioni, in un mercato competitivo i prezzi di tutti gli asset sono legati tra loro, pena l'esistenza di arbitraggi, ipotesi alquanto improbabile ed inverificata. Il prezzo di un asset dipende dalle aspettative sui cash-flows corrisposti dal medesimo e dal rischio di quest'ultimi. Impazienza e avversione al rischio fanno sì che - a parità di aspettativa - alcuni asset siano più a sconto di altri e viceversa.

È tautologico rappresentare il prezzo di un'attività finanziaria come il valore scontato dei suoi flussi di cassa attesi al proprio rendimento atteso, in quanto altro non è che la definizione di rendimento atteso medesimo. La differenza tra il rendimento atteso di un titolo azionario e il rendimento di un titolo privo di rischio dipende da 5 fattori, gli stessi che influiscono sul suo prezzo:

-

l'avversione generale al rischio, concetto semplice ma di difficile misurazione nella pratica;

-

la struttura della curva dei tassi di interesse;

-

la rischiosità dei cash-flows prodotti dagli asset in place;

-

il peso del valore delle growth options sul totale del valore dell'impresa;

-

il livello di indebitamento finanziario.

I fattori 1 e 2 sono sicuramente quelli più importanti a livello macro. È da notare un elemento importante: un grado di avversione al rischio più elevato (e.g. sentiment negativo), da un lato implica un premio per il rischio più elevato (meno domanda di asset rischiosi), ma dall'altro implica allo stesso tempo un tasso risk-free più basso (maggiore domanda di attività a basso rischio). Questa semplice osservazione permette di stabilire un concetto fondamentale: premio per il rischio azionario e tasso risk-free sono necessariamente correlati negativamente. Questo significa che il rendimento atteso di un investimento azionario è in realtà meno sensibile di quanto si possa pensare rispetto a un cambiamento dei tassi d'interesse, in quanto esso è pur sempre associato ad una mutazione del grado di avversione al rischio.

Il discorso si complica di questi tempi, in quanto le banche centrali possono essere viste come degli investitori con un grado di avversione al rischio talmente elevato da essere disposte a comprare asset risk-free (e.g. bund) a tassi negativi. Sorge quindi un dubbio, più che lecito. Non potendo le banche centrali vendere titoli azionari, è possibile osservare una rottura di quel meccanismo di correlazione negativa tra movimento dei tassi di interesse ed ERP menzionato in precedenza?

Da un punto di vista teorico, la risposta è semplice. Se il livello corrente dei tassi di interesse riflette anche il grado di avversione al rischio medio degli investitori (ex banca centrale), allora non c'è nessuna ragione per osservare una compressione secolare dell'equity risk-premium.

Prima di arrivare ad un test empirico di questa ipotesi, è bene osservare un dato di fatto piuttosto importante. Oggi le società a maggior capitalizzazione, vale a dire quelle che contribuiscono maggiormente al premio per il rischio azionario a livello aggregato, sono - soprattutto negli Stati Uniti - società efficienti e con marginalità molto elevata. Ciò significa che il divario tra redditività del capitale investito e costo del capitale è necessariamente più elevato che in passato, con la conseguenza di valutazioni (multipli di borsa) -anche a parità di tassi di sconto - necessariamente molto più elevate. Per fare un esempio micro, una società con return on invested capital (RoIC1) del 15%, e cost of equity del 7.5%, ha una valutazione di circa il 50% in più di una società equiparabile ma con un RoIC del 10%, rispetto al book value del suo capitale investito. Questo elemento va tenuto in considerazione quando si guarda alle valutazioni di mercato, soprattutto in chiave storica.

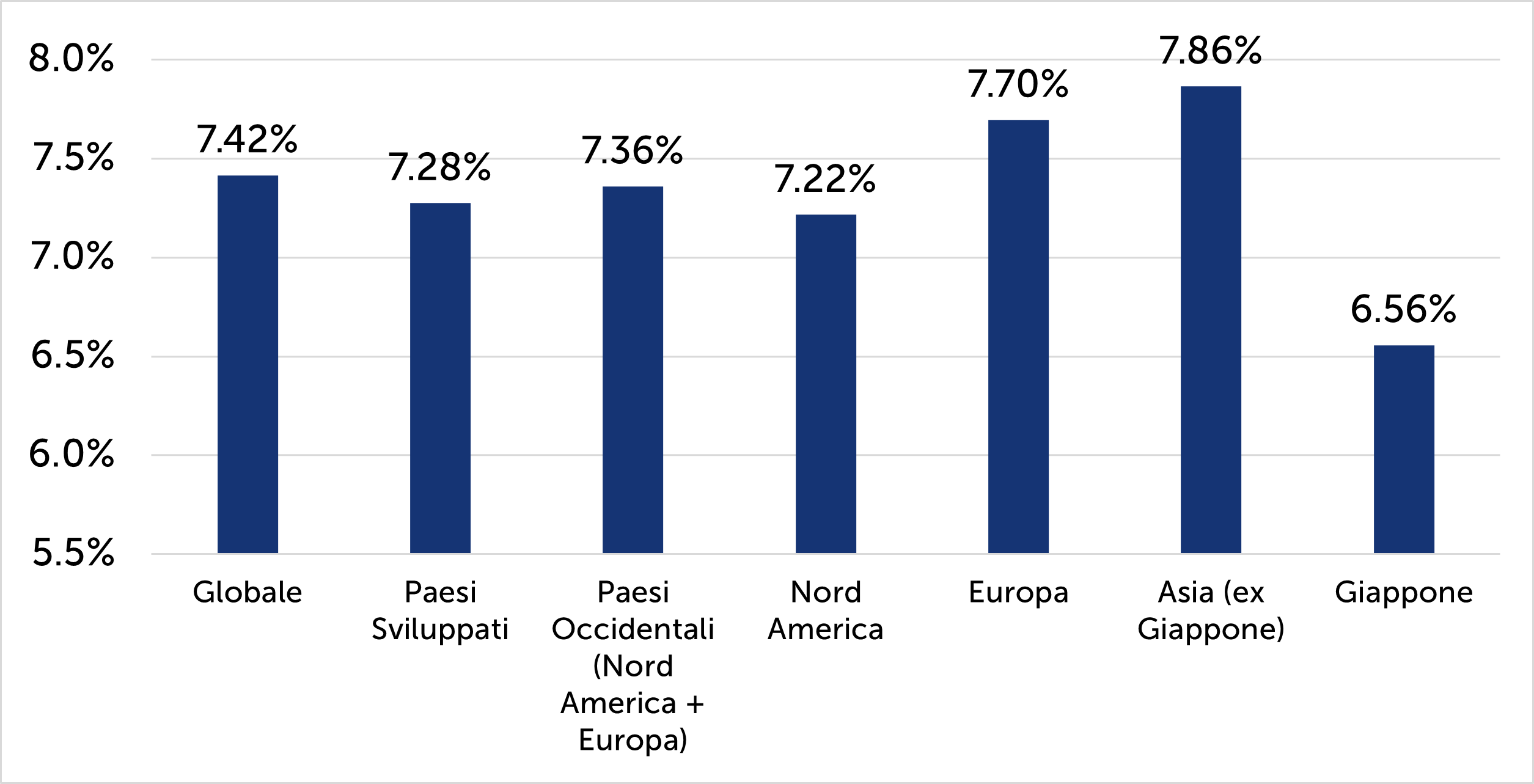

Venendo alla domanda fondamentale, quanto è l'Equity Risk Premium oggi? La tabella seguente mostra il rendimento atteso implicito di un investimento in diversi indici azionari, calcolato attraverso la nostra metodologia che prevede l'inversione di un modello di tipo DCF2.

Rendimenti Attesi – Valore Implicito per Area Geografica

Fonte: Quaestio Capital. Dati al 30.09.2020

Consideriamo il caso dell'Europa: tenuto conto del peso di UK nell'indice e dei paesi scandinavi, possiamo ipotizzare un tasso risk-free al più nullo. Di conseguenza, osserviamo un Equity Risk Premium molto elevato, superiore al 7.5%. Quest'osservazione avvalora l'ipotesi che il livello corrente dei tassi di interesse sia in realtà riflesso di una forte avversione al rischio in media. Negli Stati Uniti l'Equity Risk Premium è leggermente più basso, ma va notato anche come le aziende preponderanti nell'indice siano quelle - eccetto casi specifici - con modelli di business in questo momento meno rischiosi e vincenti. In Giappone invece, nonostante il livello dei tassi di interesse sia paragonabile a quello europeo, le azioni hanno un rendimento atteso molto più contenuto. Una potenziale spiegazione è data dal fatto che la banca centrale giapponese, diversamente dalla FED e dall’ECB, ha adottato una politica monetaria ultra-espansiva che prevede anche l’intervento sul mercato azionario, tramite l’acquisto di ETF. Dunque, il caso giapponese permette anche di stimare quale potrebbe essere, approssimativamente, l’effetto di un ingresso da parte delle banche centrali occidentali nei rispettivi mercati azionari. In Europa, per esempio, il costo del capitale si comprimerebbe di oltre un punto percentuale, innescando un rally “one-off” delle quotazioni nell’ordine del 20%.

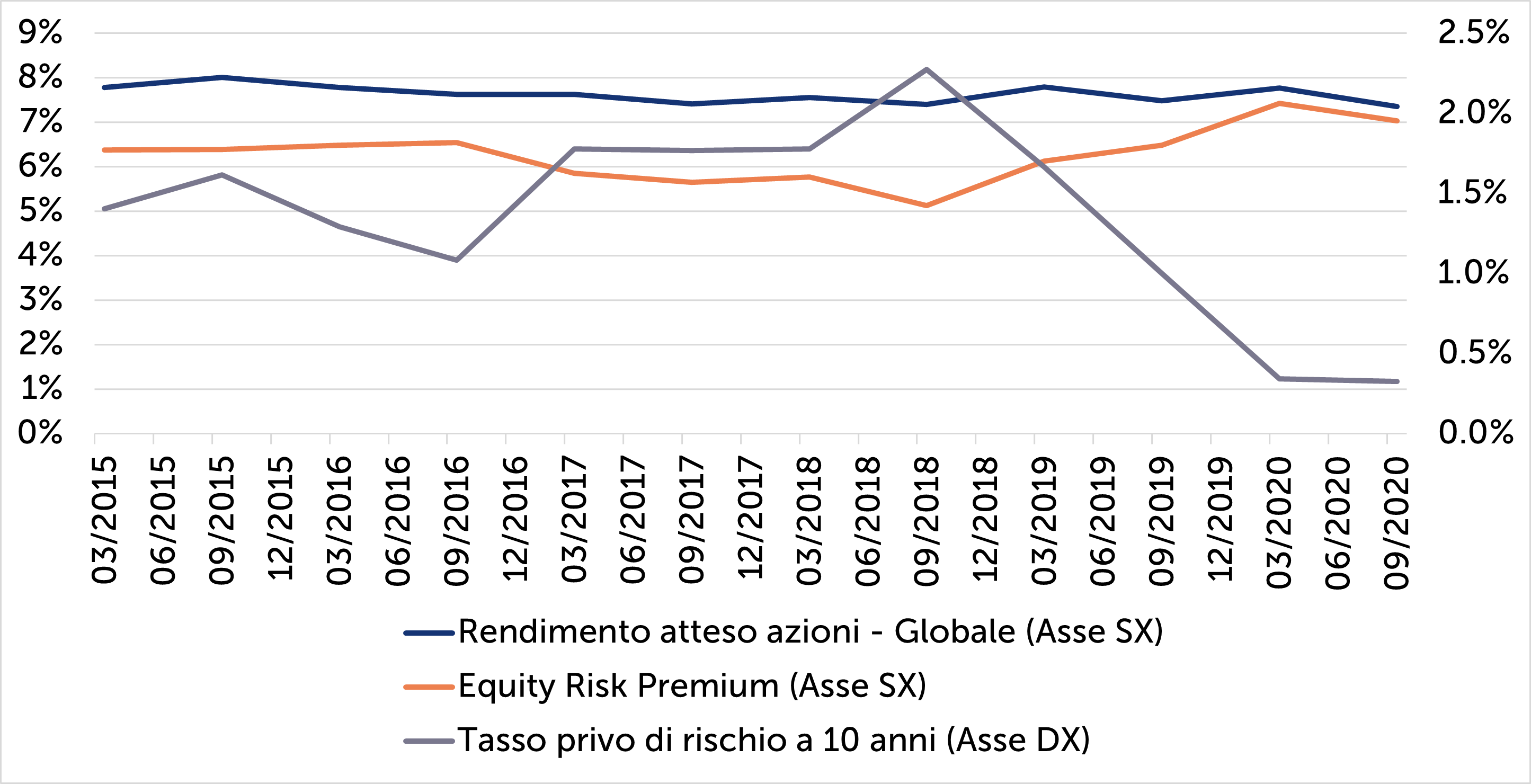

Infine, usando la stessa metodologia adottata in precedenza, la figura sottostante vuole fornire un’evidenza empirica riguardo al meccanismo teorico che lega tassi di interesse e premio per il rischio descritto in precedenza. Considerando i paesi occidentali, vale a dire un indice composito Europa e Stati Uniti, si può osservare come il rendimento atteso delle azioni, calcolato come tasso atteso di sconto compatibile con le valutazioni di mercato e le aspettative di free cash flows, sia rimasto piuttosto stabile nel tempo, nonostante il livello dei tassi di interesse sia cambiato. Quest’ultimo è stato calcolato come media ponderata tra il tasso decennale dei titoli governativi americani e tedeschi, usando, per coerenza, come pesi le capitalizzazioni di mercato relative dei rispettivi mercati.

Andamento Storico Equity Risk Premium nei Paesi Occidentali

Fonte: Quaestio Capital. Dati al 30.09.2020

Concludendo, riteniamo che in questo contesto macroeconomico, i mercati azionari, sebbene caratterizzati da volatilità, legata sia a fattori fondamentali che di appetito al rischio (sentiment), continuino ad offrire un sostanziale premio per il rischio, che, ad eccezione del Giappone, non risulta particolarmente distorto dalle politiche monetarie espansive messe in atto dalle banche centrali.

1RoIC: Return on Invested Capital, rapporto tra l’utile operativo (Earnings before Interests and Taxes) e capitale investito (asset fissi più capitale circolante netto, o, equivalentemente, valore di libro del capitale azionario più posizione finanziaria netta).

2DCF: Discounted Cash Flows (flusso di cassa attualizzato). Si veda anche 2 Camodeca R, Prinoth. C. e Sagliaschi U. (2020). “The Small Sized Premium: Is it Really Relevant? Evidence from the European Equity Market”. Accounting and Finance Research, Vol. 9, No. 3, pp. 85-100. http://www.sciedupress.com/journal/index.php/afr/article/view/18514/11503.

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2020 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.