Torna alla lista

A.I. Boom?

Dalla fine del 2022 il mercato azionario degli Stati Uniti è stato fortemente influenzato da un unico potente tema: l'intelligenza artificiale (IA) come acceleratore di produttività e nuova fonte di profitto per le aziende.

20 Giu 2023

Oscar Soppelsa, Portfolio Manager Team Equity

La corsa allo sviluppo delle capacità IA vede giganti tecnologici come Microsoft, Google e Amazon cercare un vantaggio in questo campo in rapida evoluzione, e al centro di questa gara c'è la necessità di trovare i migliori chip in grado di supportare al meglio le capacità tecniche dell’IA. Nvidia, la principale azienda nel mercato dei chip IA, ha visto la sua capitalizzazione di mercato raddoppiare nel 2023, sorpassando il traguardo di 1 trilione di dollari, una pietra miliare che solo poche società - Apple, Amazon e Microsoft - hanno raggiunto in precedenza. Molti attribuiscono la crescita esplosiva di Nvidia alla crescente domanda dei suoi potenti chip utilizzati nelle funzioni di IA come ChatGPT di OpenAI e la generazione di immagini.

Tuttavia, la dominanza di Nvidia ha potenzialmente molta concorrenza all'orizzonte. Microsoft, ad esempio, sta lavorando con AMD sull'espansione della produzione di chip nel settore dei processori di intelligenza artificiale per offrire un'alternativa alle unità di elaborazione grafica (GPU) di Nvidia. Microsoft, che ha investito 10 miliardi di dollari in OpenAI e si sta affermando maggiormente nell'industria dei chip, sta dando priorità allo sviluppo di una GPU per carichi di lavoro IA con il nome in codice “Athena”. Questa alleanza strategica mira ad aumentare la potenza di elaborazione di IA, molto richiesta dopo l'ascesa di chatbot come ChatGPT e servizi software potenziati dall'IA. Anche se Microsoft intende mantenere la sua collaborazione con Nvidia, lo sviluppo di un chip alternativo in grado di supportare l'IA posiziona il gigante tecnologico come un attore chiave in questo mercato competitivo.

Sebbene alcuni critici si chiedano se la crescita di Nvidia e il tema dell'IA siano sostenibili nel lungo periodo, i giganti della tecnologia continuano a investire risorse in questo campo, scommettendo sul suo potenziale trasformativo. Ad esempio, Google mira a integrare l'IA generativa in prodotti che hanno miliardi di potenziali utenti nel futuro. D'altra parte, i progressi dell'IA potrebbero affrontare limiti dovuti a sfide tecniche e considerazioni etiche. Anche con la collaborazione di Microsoft e AMD per un'alternativa alla lineup di Nvidia, superare un'azienda con un pacchetto di software e hardware integrati - chip, linguaggio di programmazione, attrezzature di rete e server - non sarà un compito facile. Inoltre, gli Stati Uniti e altre nazioni hanno iniziato ad imporre restrizioni sulle esportazioni di apparecchiature per la produzione di chip in Cina, una mossa che potrebbe aumentare le tensioni tra i principali produttori come Nvidia, AMD, Intel e altri giganti del settore.

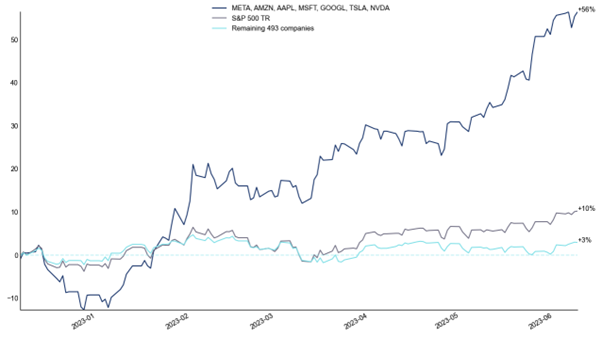

In sintesi, l'IA come acceleratore di produttività e generatore di profitto ha preso il centro del palcoscenico nel mercato azionario statunitense dall'inizio dell'anno, guidando una crescente domanda di chip ed una crescita delle valutazioni azionarie di aziende che sono in prima linea nello sviluppo e/o nell’adozione. Da un'analisi iniziale, potrebbe sembrare che solo un limitato numero di grandi aziende tecnologiche attive nel campo dell’IA abbia generato la maggior parte della performance dell'indice S&P 500 dall'inizio dell'anno ad oggi (cfr. Figura 1).

Figura 1 Confronto tra un portafoglio equipesato delle 7 grandi aziende tecnologiche che stanno lavorando al tema IA, l’indice S&P 500 e un portafoglio equipesato composto dalle rimanenti 493 società. Dati al 9 giugno 2023.

Fonte: Quaestio, FactSet.

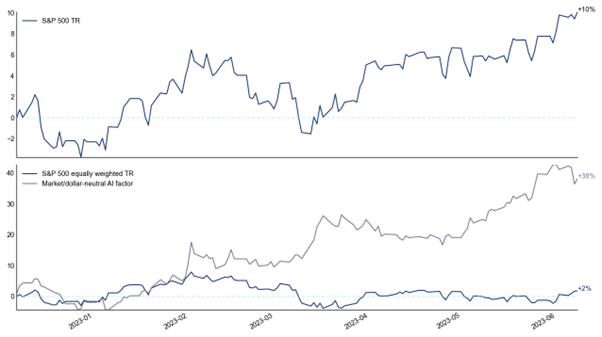

Tuttavia, uno sguardo più attento rivela che non è proprio così: esiste in realtà un vasto sottobosco di aziende che operano in settori quali cloud computing, SaaS, PaaS, cybersecurity, semiconduttori e hardware, streaming, social media, intrattenimento online, e-commerce e servizi digitali, le quali hanno registrato performance notevoli dall'inizio dell'anno. Da notare che l'indice S&P 500 equipesato ha avuto una crescita deludente, solo +2%. Tuttavia, costruendo un portafoglio con determinate caratteristiche, i risultati assumono una prospettiva diversa. Possiamo costruire un "fattore IA" definito come un portafoglio tematico che investe in maniera rialzista su tutte le azioni che operano nei vari sottosettori all'interno del più ampio panorama dell'adozione dell'intelligenza artificiale. Allo stesso tempo, il portafoglio investe in maniera ribassista su tutte le altre azioni dell’indice S&P 500. Il portafoglio viene definito appositamente per essere sia neutrale rispetto al mercato sia autofinanziante, in modo tale da poter essere negoziato senza capitale e non essere esposto al rischio di mercato (cfr. Figura 2). La ragione per costruire un portafoglio neutrale rispetto al mercato e autofinanziante è quella di isolare esattamente il tema di mercato senza contaminazioni dalla performance dell'intero mercato azionario. A obiettivo raggiunto si scopre che il "fattore di rischio IA" ha permesso di ottenere una performance di +38% dalla fine del 2022 ad oggi, con solo una parziale sovrapposizione con i tradizionali fattori "size" e "growth" (infatti nel paniere abbiamo forti posizioni rialziste anche su azioni di dimensioni minori o con factor loading non sempre omogenei, e in questo portafoglio nomi come Nvidia, Amazon, Tesla, Microsoft e Google pesano in aggregato meno del 10%).

Figura 2 Il "fattore AI" è un portafoglio tematico che va lungo su tutti i titoli che operano in vari sottosettori del più ampio panorama dell'adozione dell'intelligenza artificiale, come cloud computing, SaaS, PaaS, cybersecurity, semiconduttori e hardware, streaming, social media, intrattenimento online, e-commerce e servizi digitali. Allo stesso tempo, il portafoglio è corto su tutti gli altri titoli. Il portafoglio è stato deliberatamente progettato per essere neutrale rispetto al mercato e per poter essere negoziato senza capitale. Dati al 9 giugno 2023.

Fonte: Quaestio, FactSet.

La creazione di un portafoglio strategico incentrato sul "fattore IA" ha dimostrato che l’unico vero propulsore dell’intero mercato azionario statunitense è costituito da un ventaglio di aziende che operano nell'intelligenza artificiale e settori correlati. Questo sottolinea l'importanza di guardare oltre le grandi aziende tecnologiche e di considerare le numerose opportunità di investimento nel panorama più ampio delle aziende che adottano l'intelligenza artificiale per innovare e guidare la crescita nel mercato azionario. Inoltre, non esiste un reale caso di “bull market” se non nei confini di questo specifico tema tecnologico.

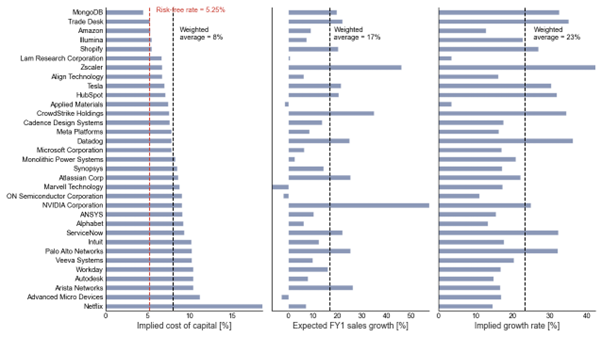

La domanda che sorge spontanea è: quanto può durare il rally del "fattore IA" e quanto può estendersi? Rispondere con certezza è difficile, ma sappiamo che generalmente rally del genere alimentano fenomeni di “effetto gregge” e questi, se protratti a lungo, creano andamenti che si sovrappongono al fattore accademico noto come "momentum". In casi simili, si evince che certi temi possono continuare anche per periodi relativamente lunghi fino a diventare bolle speculative, scoppiare e, a quel punto, il fenomeno "reversal" prende il sopravvento: i vincitori del rally si invertono bruscamente e c'è un rimbalzo dei perdenti. Per capire quanto siamo vicini o lontani da valutazioni irragionevoli, possiamo analizzare un gruppo di "campioni IA" che il mercato ha premiato dall'inizio dell'anno e valutare i loro rispettivi fondamentali di bilancio. In questo caso, possiamo supporre che la soglia che demarca l'ingresso in una bolla speculativa sia il tasso privo di rischio della Fed, attualmente nell'area del 5,25%: sarebbe irragionevole avere titoli che scambiano con un tasso interno di rendimento/costo implicito del capitale ben al di sotto di questa soglia. Dato che la media ponderata è quasi 300 punti base lontana dalla soglia (cfr. Figura 3), vediamo che dal punto di vista dei fondamentali c'è ancora benzina per salire.

Figura 3 I 33 più importanti "campioni di IA" in base al loro contributo al "fattore IA". Costo implicito del capitale e tasso di crescita implicito del fatturato sono stimati da modello di valutazione DCF con ipotesi di soft landing di lungo periodo. Il tasso di crescita previsto per il FY1 è tratto dalle stime di consensus. Il tasso privo di rischio si aggira intorno al tasso terminale della Fed. I pesi medi ponderati si basano sul contributo di ciascun titolo al "fattore IA". Dati al 9 giugno 2023.

Fonte: Quaestio, FactSet.

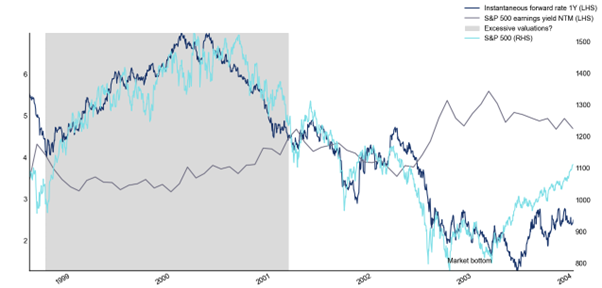

Naturalmente questa non è una regola deterministica e non ci sono molti precedenti storici. Se tuttavia ci riportiamo con la memoria alla seconda metà del 1998 in piena “Bolla delle Dot-com”, notiamo che l’earnings yield dello S&P 500 si mantenne sensibilmente più basso del livello dei tassi di interesse a breve termine per oltre due anni e che i massimi di mercato si raggiunsero in concomitanza di una differenza negativa di c.ca 350 punti base (cfr. Figura 4). Oggi questa differenza è invece ancora positiva e chi investe in modo selettivo nel settore dell’IA può ancora raccogliere remunerazioni del capitale importanti senza scommettere unicamente su tassi di crescita di lungo periodo irragionevoli.

Figura 4 Durante la “Bolla delle Dot-com” l’earnings yield dell’indice S&P 500 si mantenne per oltre due anni ben al di sotto dei tassi di interesse forward a 12M scontati dal mercato.

Fonte: Quaestio, FactSet, Bloomberg.

In alternativa, è anche possibile analizzare i tassi di crescita impliciti scontati dal mercato rispetto alle stime di consensus ancorate alle singole guidance aziendali: le valutazioni sono certamente alte per molte aziende, ma potenzialmente c'è ancora margine per salire.

In conclusione, se l’IA si rivelerà davvero un motore di generazione di profitti nel prossimo decennio dipenderà in ultima istanza da quanto queste previsioni si realizzeranno o meno. Negli anni 2000 le società di telecomunicazioni investirono molto nella costruzione delle infrastrutture necessarie a supportare la crescente domanda di servizi Internet, tra cui l'accesso a banda larga e le reti wireless. Ponendo le basi per l'accesso a Internet ad alta velocità, i fornitori di telecomunicazioni permisero la crescita di attività basate su Internet che alimentarono l'economia digitale, come il commercio elettronico, i social media e le piattaforme di streaming video. Sebbene le società di telecomunicazioni avessero facilitato il boom di Internet, non catturarono necessariamente una quota significativa dei suoi benefici economici rispetto ai veri vincitori, ad esempio i giganti della tecnologia come Google, Amazon e Facebook. Tra le varie cause, i servizi di telecomunicazione sono oggi percepiti come una commodity, il che significa che i consumatori li considerano intercambiabili e sono più propensi a scegliere in base a fattori quali il prezzo o le condizioni contrattuali. Questa “commoditizzazione” ha portato a un aumento della concorrenza e a una riduzione dei margini. Nel 2023 i produttori di semiconduttori e chip forniscono ai colossi della tecnologia gli strumenti con cui competere nel campo dell’IA: davvero Nvidia (e simili) continueranno a vendere sempre chip - e sempre più avanzati - a società che li sfrutteranno per vendere sempre più prodotti e servizi tecnologici? O queste società faranno sempre più fatica a monetizzare l’IA, che diventerà sempre più simile a una “commodity”, riducendo così la domanda di chip rispetto alle aspettative odierne?

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.