Torna alla lista

Investment Insights - Momentum Saga - Episodio I

Per oltre 30 anni, una vasta ricerca accademica ha trovato prove a sostegno del fatto che i titoli vincenti nel passato (“past winners”) hanno continuato a produrre rendimenti più elevati di quelli perdenti nel passato (“past losers”).

20 Feb 2024

Oscar Soppelsa, Portfolio Manager Team Equity

Questo effetto, chiamato convenzionalmente “momentum”, è riscontrabile anche in altre asset class oltre all’azionario, nonché in tutto il mondo, e rappresenta forse la contraddizione più evidente all'ipotesi di mercati efficienti. L’anomalia del momentum, spesso definita “fattore Momentum”, ruota interamente attorno all’evidenza che le strategie di investimento in titoli azionari che acquistano i passati vincitori e vendono i passati perdenti producono rendimenti positivi. L'esistenza del momentum, una continuazione della performance (relativa) del passato nel futuro, ha avuto un profondo impatto sia sugli investimenti che sul panorama accademico. Per gli investitori, il momentum rappresenta una strategia d'investimento attraente, volatile e potenzialmente redditizia che ha trovato ampia applicazione nei fondi comuni a gestione attiva, negli hedge fund e persino negli ETF. Per i ricercatori, il momentum rappresenta una sorprendente contraddizione dell'ipotesi di mercati efficienti in forma debole. Come detto, la contraddizione è esacerbata da una miriade di studi che rilevano il momentum in un gran numero di asset class diverse dalle azioni e in varie aree geografiche. Iniziamo oggi una serie di articoli di approfondimento, con l’obiettivo di illustrare la costruzione delle strategie di momentum e di sottolineare i miglioramenti e le alternative come il momentum di tipo “time series”, il momentum dei residui e il momentum con gestione del rischio. Successivamente riassumeremo le principali spiegazioni basate su bias comportamentali e sull’assunzione di premio al rischio per l'origine del momentum. Per quanto riguarda le analisi e le evidenze empiriche a corredo dei contenuti, Quaestio ha riprodotto le teorie accademiche proposte tramite elaborazioni interne concentrandosi sull’universo investibile del fondo comparto QSF - Quaestio Global Best Equity: a decorrere dal 1998 fino ai giorni nostri, ad ogni data passata parliamo di un campione di c.ca 2.500-3.000 titoli azionari (quindi senza rischio di survivorship bias) e facenti capo a imprese operanti principalmente nell’Europa occidentale, in America settentrionale e in Giappone. Tutte le performance presentate sono convertite in euro, quindi incorporano la volatilità dei rispettivi tassi di cambio vs. euro.

Approccio di base

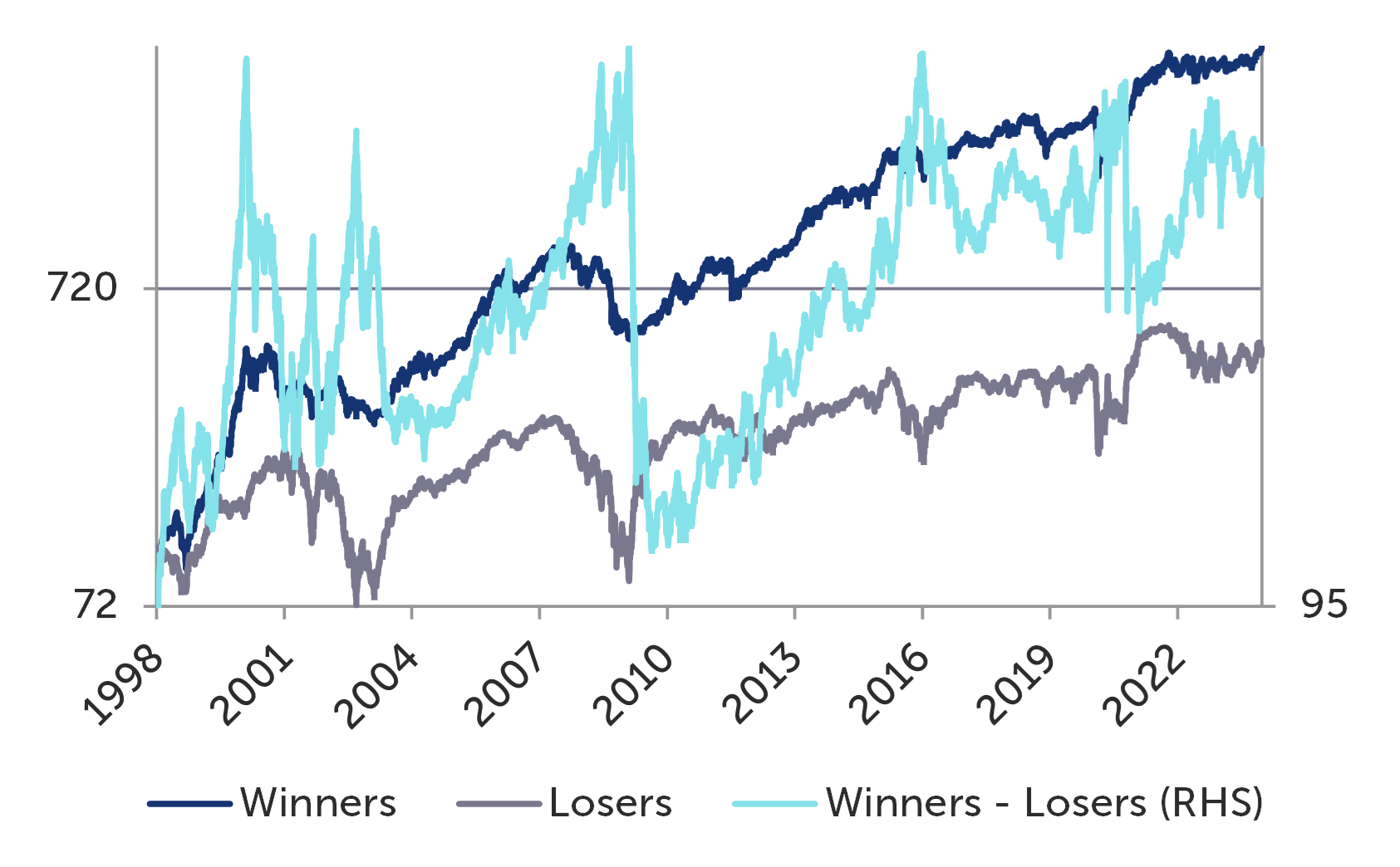

Cominciamo a illustrare l’approccio di base con cui si costruisce una strategia momentum cross-sezionale1 ; questo approccio di base è stato utilizzato e adattato da una miriade di ricercatori e investitori che hanno scelto di scommettere sul momentum; quindi, vale la pena spiegare la procedura. In primo luogo, ad ogni data di ribilanciamento si calcolano i rendimenti cumulativi dei titoli su un cosiddetto periodo di formazione o “lookback”, che di solito è compreso tra 3 e 12 mesi. In secondo luogo, si utilizzano questi rendimenti per suddividere i titoli in decili, formare dei portafogli e calcolare i rendimenti dei portafogli equamente ponderati nel periodo di detenzione. Infine, il rendimento della strategia momentum cross-sezionale è la differenza tra la performance del miglior portafoglio e quella del peggiore. È comune saltare un mese tra il periodo di formazione e quello di detenzione per isolare il momentum dall'effetto di inversione a breve termine (cosiddetto “short-term reversal”). Fino agli anni 90 il momentum così costruito aveva prodotto rendimenti significativi e positivi in tutte le combinazioni di periodi di formazione e di detenzione di 3, 6, 9 e 12 mesi. Queste performance sono sopravvissute fino ai giorni nostri? In Figura 1 vediamo che la risposta è affermativa: se ipotizziamo di ribilanciare mensilmente un portafoglio che compra i titoli vincenti e vende i titoli perdenti, negli ultimi 25 anni nel nostro universo investibile saremmo andati incontro a un rendimento mensile medio positivo di 44 punti base (e mediano ancora maggiore: 124 punti base) in grado di tradursi in oltre il 5% di extra-performance media su base annua. Purtroppo, la nostra strategia ci avrebbe esposto anche ad una elevata volatilità (24% all’anno) e severi drawdown fino a -67%. Un gestore di portafoglio avrebbe comunque potuto beneficiare del momentum per cercare di battere un benchmark di mercato neutrale nei confronti del momentum.

Figura 1 Performance storiche del momentum in formulazione classica: rendimenti cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Ribilanciamento mensile, 1 giorno di intervento ritardato, portafogli costituiti in media da 250 titoli equipesati, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica

Momentum delle serie storiche

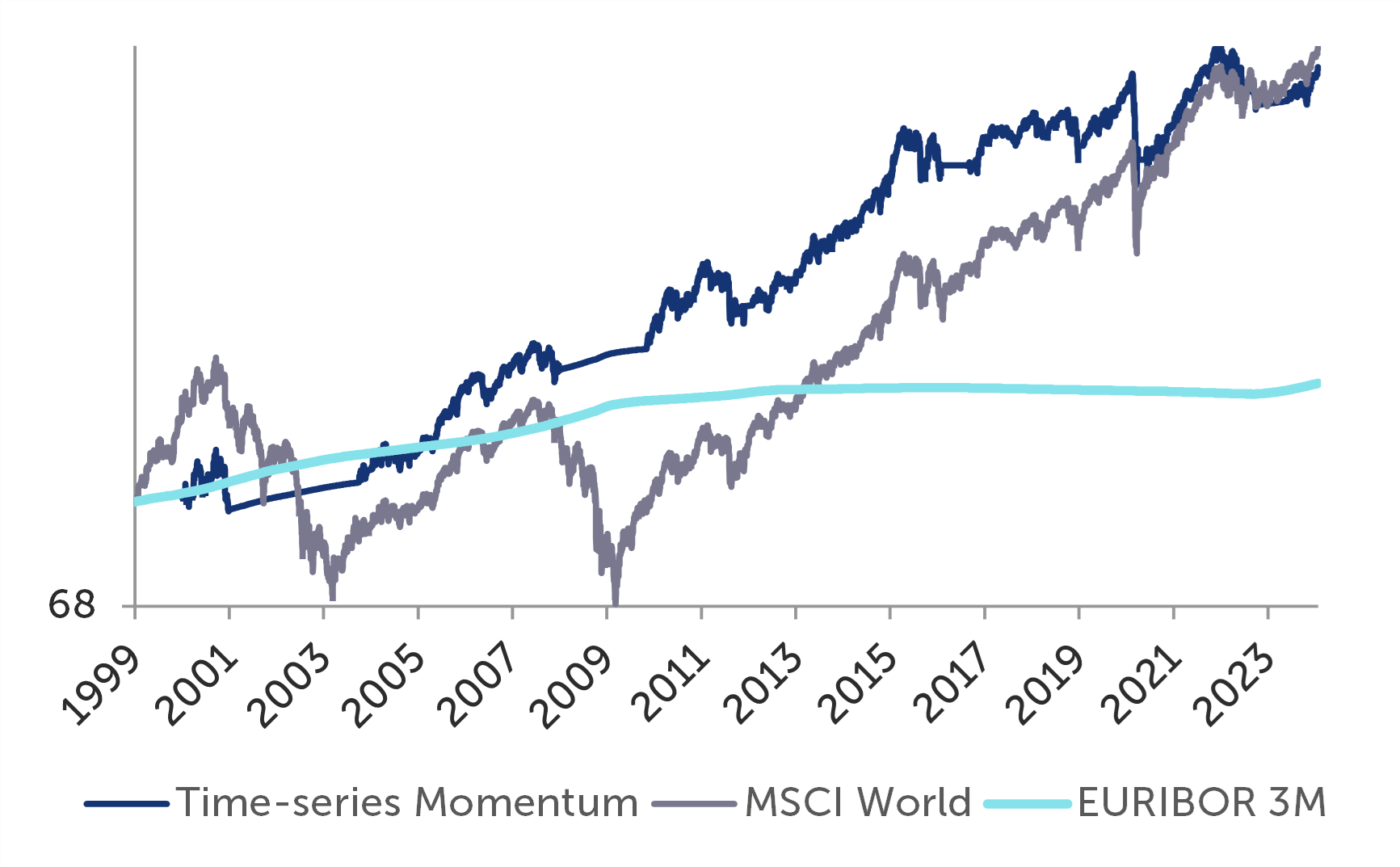

La più importante discriminante quando si parla genericamente di momentum è tra anomalia cross-sezionale e anomalia nella persistenza delle serie storiche. Per quanto riguarda la seconda declinazione, in termini assoluti dal 1965 al 2009 per tante asset class diverse (indici azionari, materie prime, FX, futures su titoli di Stato) i rendimenti dei 12 mesi precedenti hanno predetto positivamente i rendimenti del mese successivo2. Qual è il problema di questa variante? Il problema è che la migliore performance del momentum delle serie storiche è dovuta alla maggiore leva finanziaria3. Il momentum cross-sezionale è infatti una strategia a costo zero, mentre il momentum delle serie storiche è solitamente “net long”, poiché i rendimenti passati sono più spesso positivi che negativi e la strategia si riversa su titoli privi di rischio o liquidità quando il momentum è negativo. Dal punto di vista della gestione di un portafoglio azionario che deve generare rendimenti in eccesso rispetto a un benchmark, l’unica alternativa coerente è il momentum cross-sezionale, poiché il momentum delle serie storiche equivale invece a far scalare brutalmente il β di portafoglio a cambio segnale. Se in questo contesto deve essere usata una forma di momentum delle serie storiche, questa non può che ricondursi a un criterio per definire delle graduatorie di titoli e stock picking, non per uscire dal mercato. In Figura 2 abbiamo scelto di simulare una strategia che alterna dinamicamente l'asset allocation tra indice MSCI World e liquidità remunerata al tasso EURIBOR 3M: il passaggio da una asset class all’altra avviene in base al momentum a 12 mesi dell’indice MSCI World, ovvero si passa alla liquidità quando il momentum delle serie storiche diventa negativo. Negli ultimi 25 anni sia investire acriticamente sull’indice sia attuare la strategia avrebbe generato all’incirca la medesima performance annua media del 6,5%, tuttavia l’uso del momentum delle serie storiche avrebbe consentito di ridurre drasticamente il massimo drawdown (dal 54% al 23%) e migliorare l’indice di Sharpe (dal 41% al 54%).

Figura 2 Performance storiche di una strategia che alterna dinamicamente l’indice MSCI World (EUR) e la liquidità remunerata al tasso EURIBOR 3M in base al momentum delle serie storiche a 12 mesi. Ribilanciamento mensile, 1 giorno di intervento ritardato, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati MSCI e JPMorgan Chase & Co., dati al 24 gennaio 2024, scala logaritmica.

Nel prossimo articolo vedremo alcune declinazioni più particolari e specifiche del momentum cross-sezionale, il momentum residuale e come gestire il rischio di reversal.

1 Jegadeesh, N., Titman, S.: Returns to buying winners and selling losers: implications for stock market efficiency. J. Finance 48(1), 65–91 (1993).

2 Moskowitz, T.J., Ooi, Y.H., Pedersen, L.H.: Time series momentum. J. Financ. Econ. 104(2), 228–250 (2012).

3 Goyal, A., Jegadeesh, N.: Cross-sectional and time-series tests of return predictability: what is the difference? Rev. Financ. Stud. 31(5), 1784–1824 (2018

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.