Torna alla lista

Il ruolo delle opzioni sintetiche nella gestione del portafoglio

22 Nov 2023

Oscar Soppelsa, Portfolio Manager Team Equity

Formulare previsioni è difficile, soprattutto sul futuro (Niels Bohr)

I media finanziari tendono a concentrare la loro attenzione sulle previsioni di mercato dei cosiddetti “esperti”. Lo fanno perché sanno di attirare l'attenzione degli investitori. Gli investitori devono credere che queste previsioni abbiano un valore, altrimenti non darebbero loro credito. Eppure, un gran numero di evidenze empiriche dimostra che le previsioni di mercato degli esperti non hanno alcun valore in termini di aggiunta di alfa: l'accuratezza delle previsioni degli esperti non è migliore di quanto ci si aspetterebbe tirando a indovinare. Per molti investitori queste previsioni hanno in realtà un valore negativo perché possono indurli ad abbandonare piani di gestione degli investimenti e di ingresso a mercato ben congegnati. Questo pericolo è particolarmente grave quando le previsioni confermano le opinioni dell'investitore stesso, sottoponendolo a bias di conferma. Nonostante l'evidenza, molti investitori si affidano agli esperti di mercato quando prendono decisioni di investimento. Di recente il CXO Advisory Group si è posto l'obiettivo di determinare se i sedicenti esperti del mercato azionario forniscano in modo affidabile indicazioni utili per il timing. Dal 2005 al 2012 la raccolta e analisi di 6.584 previsioni per il mercato azionario statunitense offerte da 68 esperti e basate su indicatori tecnici, fondamentali e di sentiment ha mostrato che, in tutte le previsioni, l'accuratezza è stata peggiore del lancio di una moneta: in media, poco meno del 47%. La distribuzione dell'accuratezza delle previsioni degli esperti assomigliava molto a una curva a campana, come ci si aspetterebbe da risultati casuali. David Bailey, Jonathan Borwein, Amir Salehipour e Marcos López de Prado hanno trovato risultati simili nel loro studio Do Financial Gurus Produce Reliable Forecasts?1 L'attenzione si è concentrata sulle previsioni formulate per l'indice S&P 500: hanno scoperto che solo il 48% di tutte le previsioni erano corrette, e che il 66% degli esperti ha ottenuto punteggi di accuratezza inferiori al 50%, peggio di quanto ci si aspettasse. Sebbene l'evidenza dimostri che agire sulle previsioni degli esperti di mercato non è probabilmente redditizio, quando si usano previsioni basate su sondaggi i risultati non migliorano: Songrun He, Jiaen Li e Guofu Zhou, autori dello studio How Accurate Are Survey Forecasts on the Market?2, hanno esaminato tre tipi di previsioni basate su sondaggi per predire il rendimento atteso del mercato: nessuna delle previsioni del sondaggio ha battuto una semplice previsione “random walk”. In termini relativi rispetto a basarsi su previsioni random walk, un generico investitore avrebbe perso dall'1% al 18% all'anno impostando la propria asset allocation sulla base di queste previsioni.

Disporre di payoff convessi a basso costo è molto più importante di fare previsioni corrette

Data la complessità e l'incertezza di prevedere la traiettoria dinamica dei mercati finanziari, potremmo fare un semplice esperimento mentale per stabilire una verità inoppugnabile: idealmente, acquistare opzioni a costo zero emergerebbe come una strategia eccezionalmente interessante3 per i gestori di portafoglio che cercano di gestire efficacemente il rischio e sfruttare le opportunità. Questo perché il concetto di “opzioni a costo zero” nella sua essenza offrirebbe un vantaggio unico, consentendoci di partecipare ai movimenti del mercato senza dover sostenere alcun onere finanziario legato a previsioni errate. Poiché ci troviamo di fronte a un ambiente in cui il futuro è altamente incerto, non è importante che il mercato non offra esplicitamente opzioni a costo zero quanto riconoscere che, in qualità di investitori, tutti noi vorremmo poter disporre del payoff di una opzione call o put per tutte le nostre idee di investimento senza dover pagare l’onere del premio. Che importanza ha sbagliare metà delle previsioni se possiamo beneficiare solo di quelle corrette? In un mondo in cui le variabili economiche e geopolitiche possono cambiare rapidamente, la necessità di payoff convessi è palese. Come gestori di portafoglio abbiamo bisogno di essere preparati a una moltitudine di scenari imprevedibili, tra cui improvvisi shock di mercato, cambiamenti politici inattesi o eventi geopolitici imprevisti. In sintesi, abbiamo bisogno di quel payoff… e di pagarlo il meno possibile.

Assicurazione di portafoglio

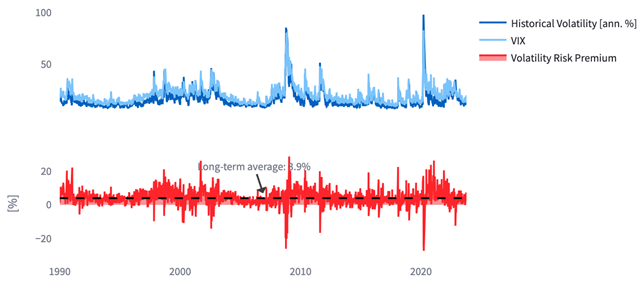

Un gestore di portafoglio azionario è spesso interessato ad acquistare un'opzione put sul proprio portafoglio. Banalmente sappiamo che un approccio consiste nell'acquistare opzioni put su un indice di mercato come l'S&P 500. Se il gestore ritiene che queste opzioni costino troppo – e per la maggior parte del tempo è così (cfr. Figura 1) – un'alternativa è quella di creare le opzioni in modo sintetico.

Figura 1 La volatilità storica dell’indice S&P 500 – qui stimata in-sample con un modello AR(1)-GARCH(1, 1) – negli ultimi 30 anni è stata mediamente inferiore alla “previsione” espressa dall’indice VIX del CBOE, ammesso ovviamente di considerare quest’ultimo valore come una stima “forward looking” della volatilità annualizzata dell’indice S&P 500. Questo significa che in media le opzioni sull’indice S&P 500 hanno scontato una volatilità maggiore di quella effettivamente espressa dall’indice S&P 500. L’esistenza di un “Volatility Risk Premium” (VRP) trova diverse giustificazioni: fattori comportamentali, come l'avversione alle perdite e la volatilità della volatilità, fattori strutturali, come lo squilibrio naturale tra posizioni lunghe e corte, e fattori economici, come il valore aggiunto portato dagli asset convessi con correlazioni negative. In sintesi, il compratore sistematico e non selettivo di opzioni put a breve termine ha spesso avuto vita dura laddove non è riuscito ad anticipare uno shock brutale del mercato.

Fonte: elaborazioni Quaestio su dati Standard & Poor’s, CBOE.

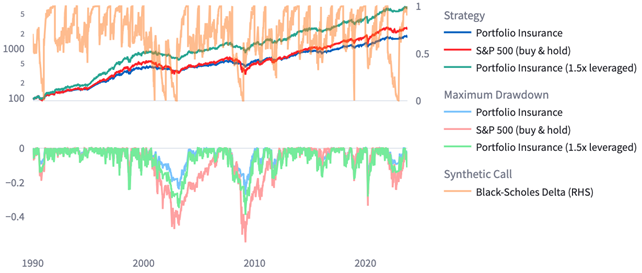

La creazione di un'opzione sintetica comporta il mantenimento di una posizione nell'attività sottostante (o nei futures sull'attività sottostante) in modo che il Delta della posizione sia uguale al Delta dell'opzione richiesta. La posizione necessaria per creare un'opzione sintetica è l'opposto di quella necessaria per coprirla (Delta hedging). Questo perché la procedura di copertura (Delta hedging) di un'opzione prevede la creazione sintetica di un'opzione uguale e contraria. Vi sono due ragioni per cui può essere più interessante per il gestore di portafoglio creare sinteticamente l'opzione put richiesta piuttosto che acquistarla sul mercato. In primo luogo, i mercati delle opzioni non sempre hanno la liquidità necessaria per assorbire le operazioni richieste dai gestori di grandi fondi. In secondo luogo, i gestori di fondi spesso richiedono prezzi d'esercizio e date di esercizio diversi da quelli disponibili nei mercati delle opzioni negoziate in Borsa. Per creare l'opzione put in modo sintetico, il gestore del fondo deve assicurarsi che in qualsiasi momento una parte dei titoli del portafoglio originale sia stata venduta e i proventi investiti in attività prive (o quasi) di rischio. Al diminuire del valore del portafoglio originario, il Delta dell’opzione put diventa sempre più negativo e la quota del portafoglio originario venduta deve essere aumentata. Quando il valore del portafoglio originale aumenta, il Delta dell’opzione put diventa meno negativo e la percentuale del portafoglio originale venduto deve essere diminuita (cioè, una parte del portafoglio originale deve essere riacquistata). L'utilizzo di questa strategia per creare un'assicurazione sul portafoglio significa che in qualsiasi momento i fondi sono divisi tra il portafoglio azionario su cui è richiesta l'assicurazione e le attività prive di rischio. Quando il valore del portafoglio azionario aumenta, si vendono le attività senza rischio e si aumenta la posizione nel portafoglio azionario. Quando il valore del portafoglio azionario diminuisce, la posizione nel portafoglio azionario viene ridotta e vengono acquistate attività senza rischio (cfr. Figura 2).

Figura 2 Simuliamo uno schema di portfolio insurance in cui il gestore all’inizio dell’anno compra l’indice S&P 500 e un’opzione put sintetica sullo stesso. All’inizio di ogni anno, l’opzione ha prezzo di esercizio pari al primo prezzo dell’anno dell’indice S&P 500, scadenza 12 mesi e volatilità implicita aggiornata ogni giorno e collegata all’indice VIX calcolato dal CBOE. Ogni lunedì in chiusura il gestore calcola il Delta dell’opzione e il giorno successivo ribilancia il portafoglio, investendo la parte residua dei suoi asset in liquidità remunerata al tasso di interesse a 3M. Con questo schema il gestore sta sostanzialmente cercando di scongiurare l’eventualità che una performance YTD negativa dell’indice S&P 500 possa impattare eccessivamente sul suo P&L a fine anno. Al lordo dei costi di transazione, la strategia di portfolio insurance registra un indice di Sharpe di 0,72, mentre l’indice S&P 500 nello stesso periodo ha un indice di Sharpe di 0,58. Quindi lo schema di portfolio insurance ha effettivamente consentito di ottenere rendimenti aggiustati per il rischio superiori. È possibile pareggiare le volatilità delle due strategie usando una leva di 1,5x sulla portfolio insurance per apprezzare il miglioramento rispetto al buy & hold. Fonte: elaborazioni Quaestio su dati Standard & Poor’s, CBOE, J.P. Morgan.

Il costo dell'assicurazione deriva dal fatto che purtroppo il gestore del portafoglio vende sempre dopo un calo del mercato e acquista dopo un rialzo del mercato: mentre la “vera” opzione si adegua istantaneamente a ciò che accade sul mercato creando convessità (e il contraltare di questa reattività è nel quotidiano decadimento temporale), l’opzione sintetica carica sul P&L del gestore ogni ritardo nel seguire le oscillazioni del mercato. L'influenza delle strategie di portfolio insurance sulla volatilità di mercato dipende dalla facilità con cui il mercato può assorbire gli scambi generati da questo trading. Se le operazioni di assicurazione di portafoglio sono una frazione molto piccola di tutte le operazioni, è probabile che non vi sia alcun effetto. Se l'assicurazione di portafoglio diventa più popolare, è probabile che abbia un effetto destabilizzante sul mercato: di scuola è il caso del crollo del mercato dell'ottobre 1987. Nei mesi precedenti il crollo, un numero crescente di gestori di portafoglio cercava di assicurare i propri portafogli creando opzioni put sintetiche. Compravano azioni o futures su indici azionari dopo un rialzo del mercato e li vendevano dopo un ribasso. In questo modo si creava un mercato instabile. Un calo relativamente modesto dei prezzi delle azioni poteva provocare un'ondata di vendite da parte degli assicuratori di portafoglio. Quest'ultima avrebbe portato a un ulteriore calo del mercato, che avrebbe potuto dare origine a un'altra ondata di vendite, e così via. Non c'è dubbio che senza assicurazioni di portafoglio il crollo dell'ottobre 1987 sarebbe stato molto meno grave.

Le opzioni sintetiche come strategia di ingresso a mercato e gestione del rischio

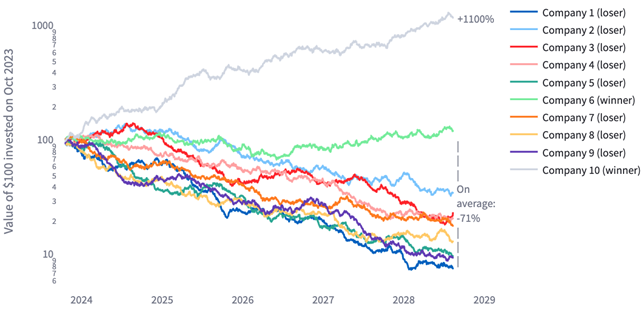

Quando deteniamo un portafoglio di azioni e lo difendiamo mediante la creazione di una opzione put sintetica stiamo semplicemente trasformando l’intero portafoglio in un’opzione call sintetica4. Dal momento che, quando si presenta una opportunità di investimento in scenari di incertezza, il payoff di un’opzione call è decisamente attraente, è lecito chiedersi se il principio dell’opzione sintetica possa essere usato per gestire dinamicamente l’ingresso a mercato e la posizione nel tempo. La risposta non solo è affermativa ma anche fortemente consigliata. Possiamo dimostrarlo con un esempio non troppo lontano dalla realtà: un fondo azionario specializzato nel settore delle biotecnologie che debba investire in dieci società con altissime potenzialità di crescita ma altrettanto rischio di non generare mai profitti e bruciare cassa fino al fallimento. Al di là del caso peggiore in cui tutte e dieci falliscano, il secondo peggiore scenario è quello in cui solo una delle società si riveli una scommessa vincente e questo investimento abbia l’onere di salvare tutta la performance del fondo. Assumiamo quindi che, dopo cinque anni, una delle azioni comprate abbia fatto straordinariamente bene, una si sia mantenuta in un intorno del prezzo di acquisto e le altre otto abbiano prodotto performance disastrose (cfr. Figura 3).

Figura 3 Immaginiamo di essere in un settore dove le società sono i classici “lottery ticket”: scommesse altamente volatili, di cui molte destinate a fallire, ma il cui ingresso nel capitale di rischio è imprescindibile per trovare quei pochi casi vincenti che consentono di moltiplicare svariate volte il capitale iniziale. In questo esempio abbiamo un portafoglio di dieci società comprate nel mese di ottobre 2023 delle quali, dopo un lustro, l’80% si è rivelato un investimento perdente e solo il 10% una lotteria vinta con elevati rendimenti. Fonte: elaborazione Quaestio, dati simulati.

Semplificando, inizialmente il gestore di questo fondo ha di fronte a sé tre alternative per gestire il portafoglio:

1. comprare le dieci società investendo da subito un decimo del proprio capitale in ciascuna di esse senza mai più intervenire nei cinque anni successivi. Questo è l’approccio “lump sum, let the winner(s) run”: il gestore si assume tutto il rischio fin da subito e spera che gli investimenti vincenti coprano tutte le perdite degli investimenti fallimentari;

2. comprare le dieci società investendo da subito un decimo del proprio capitale in ciascuna di esse e ribilanciando il portafoglio ogni tre mesi per riportare i pesi di ciascun investimento al 10% del totale. Questo è l’approccio “rebalancing premium harvesting, volatility pumping”: il gestore si assume tutto il rischio fin da subito e ritiene che gli eccessi del mercato prima o poi saranno riassorbiti, per cui con un po’ di fortuna il ribilanciamento periodico potrebbe tradursi in “vendi alto, compra basso”;

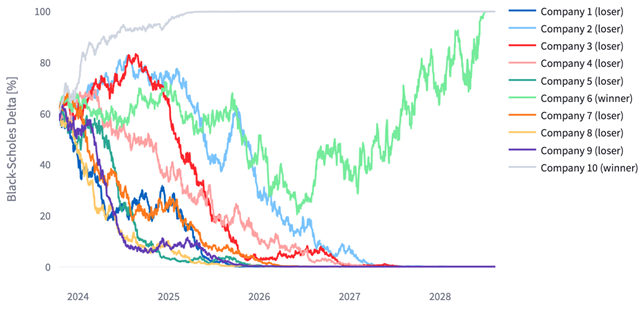

3. creare un’opzione call sintetica per ciascuna delle dieci società fissando un Delta iniziale pari ad es. al 50% e una scadenza di cinque anni, nonché stimando e incorporando nella propria gestione della posizione la volatilità di ciascun titolo. Il gestore investe temporaneamente il capitale non impiegato in un money market account che gli frutta il tasso privo di rischio. Questo è l’approccio “portfolio insurance”: il gestore cerca di replicare un payoff che gli consenta gradualmente di tagliare le perdite sugli investimenti perdenti e al tempo stesso di incrementare la posizione sugli investimenti vincenti.

Il terzo approccio porterà il gestore a usare i Delta in Figura 4 come indicatore principale per dimensionare nel tempo l’esposizione a ciascun titolo azionario delle dieci società.

Figura 4 Il Delta Black-Scholes delle opzioni call sintetiche “comprate” su ciascuna delle dieci società rappresenta il principale indicatore da seguire e monitorare nel tempo, poiché detta la proporzione tra asset privi di rischio e asset rischiosi all’interno del portafoglio. Il Delta si adegua molto rapidamente alla performance straordinaria della decima società e mantiene un profilo abbastanza prudente per la sesta. Per tutte le altre entra sostanzialmente in campo un graduale taglio delle perdite fino ad azzeramento delle posizioni. Fonte: elaborazione Quaestio, dati simulati.

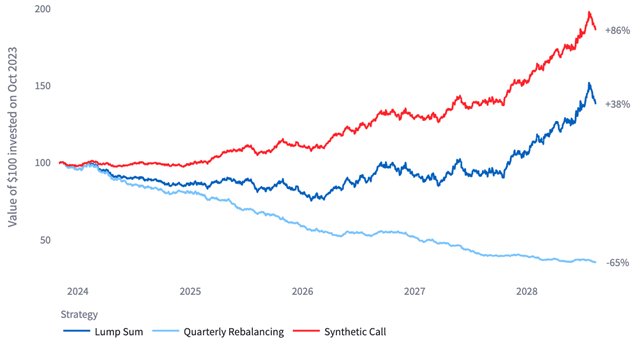

Al termine dei cinque anni, il taglio inizialmente graduale e successivamente definitivo degli investimenti in perdita avrà consentito al gestore che ha scelto l’opzione call sintetica di presentare un rendimento da inizio mandato pari a +86%; il gestore che ha scelto di investire tutto e subito senza mai ribilanciare avrà beneficiato solo parzialmente dell’unico titolo vincente, con una poco esaltante performance di +38% da inizio mandato; infine, il gestore che ha scelto la tradizionale strada di investire tutto e subito con ribilanciamento periodico avrà conseguito una disastrosa performance di -65% (cfr. Figura 5), castrando l’unico titolo vincente.

Figura 5 L’approccio dell’opzione call sintetica consente al gestore di portafoglio di ridurre in modo consistente i rischi pur partecipando a possibili rally del mercato. Sia questo sia approccio sia il “lump sum” senza ribilanciamento beneficiano del possibile picking di azioni “lottery ticket” perché il peso degli investimenti vincenti cresce via via nel tempo; tuttavia, l’opzione sintetica applica gradualmente il taglio delle posizioni perdenti. Fonte: elaborazione Quaestio, dati simulati.

Il risultato è tanto più interessante quando ci rendiamo conto che dopo cinque anni il gestore che ha scelto la strada dell’opzione call sintetica ha l’80% del portafoglio investito nel money market account e solo il 20% impiegato sui due titoli vincenti, mentre i suoi due colleghi meno lungimiranti sono investiti al 100% nelle dieci società. Quanta flessibilità per ulteriori idee o aggiustamenti è consentita da tutta quella liquidità?

Le distorsioni cognitive sono le più pericolose, fortunatamente si possono evitare

Alcuni dei lettori, osservando l’andamento delle dieci società dell’esempio precedente, si saranno forse convinti che, in un caso reale simile a quello presentato, sarebbero sicuramente riusciti a uscire anzitempo dagli investimenti perdenti e avrebbero allo stesso tempo compreso le potenzialità dell’unico e indiscusso vincitore, investendo in esso il 100% del capitale del fondo fin da subito. Questa è una distorsione cognitiva abbastanza comune che non tiene conto di due elementi: ovviamente il primo è che l’esempio è volutamente estremizzato per esaltare lo strumento dell’opzione sintetica come filosofia di approccio al mercato; il secondo è che Il pregiudizio che spinge gli investitori a credere di sapere cosa accadrà ai loro investimenti, legato all'illusione di conoscere ciò che in realtà è totalmente sconosciuto, è una chiara forma di “overconfidence bias”. L'overconfidence bias è la tendenza delle persone a sopravvalutare le proprie conoscenze, capacità e giudizi. Esistono diversi fattori che possono contribuire all'eccesso di fiducia negli investitori. Un fattore è la tendenza a credere di sapere più di quanto in realtà si sappia. Gli investitori possono soffrire dell'illusione di conoscenza se hanno accesso a molte informazioni. Un altro fattore che può contribuire all'overconfidence bias è il “confirmation bias”. Si tratta della tendenza a cercare e interpretare le informazioni in modo da confermare le nostre convinzioni esistenti. Gli investitori possono soffrire di bias di conferma se leggono solo notizie finanziarie che supportano le loro decisioni di investimento o se investono solo in società che credono di conoscere bene. L'eccesso di fiducia può causare una serie di problemi agli investitori: quelli troppo fiduciosi nelle proprie capacità possono credere di poter prevedere l’andamento del mercato sulla base delle proprie convinzioni. Gli investitori troppo fiduciosi nelle proprie capacità possono essere riluttanti ad ammettere di aver sbagliato e possono continuare a mantenere gli investimenti in perdita anche quando è chiaro che dovrebbero venderli. Questo può portare a perdite ancora maggiori. Da questo punto di vista, l’uso di opzioni sintetiche si configura come uno strumento robusto, flessibile ed efficace per affrontare le nostre distorsioni cognitive.

1 Si veda: Bailey, David H. e Borwein, Jonathan e Borwein, Jonathan e Salehipour, Amir e Salehipour, Amir e López de Prado, Marcos e López de Prado, Marcos, Do Financial Gurus Produce Reliable Forecasts? (28 febbraio, 2018).

2 Si veda: He, Songrun e Li, Jiaen e Zhou, Guofu, How Accurate Are Survey Forecasts on the Market? (15 marzo, 2023).

3 Tecnicamente l’acquisto di qualunque strumento finanziario in grado di generare un payoff positivo o nullo (mai negativo) senza esborso di denaro iniziale ricade a pieno titolo nella definizione di arbitraggio, ma l’esempio è solo funzionale al ragionamento esposto.

4 Si ricordi che nel caso di opzioni europee è sempre possibile trasformare a piacimento un’opzione put in un’opzione call semplicemente comprando 1 (= 100%) unità di Delta dell’attività sottostante, e che i casi limite che si hanno con opzioni americane a causa dell’esercizio anticipato non ci interessano direttamente quando creiamo opzioni sintetiche.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.