28 Ott 2021

Franca Pileri, Senior Portfolio Manager Multi Asset

Il sistema economico a causa del susseguirsi di importanti crisi, non da meno l’ultima causata dalla pandemia, si è dimostrato incapace di reagire senza l’aiuto di imponenti stimoli monetari, da cui, allo stato attuale, la crescita economica è totalmente dipendente.

Come tutte le dipendenze il problema è: “come venirne fuori”. Bisogna quindi trovare un metodo adeguato per non causare uno shock con impatti negativi e potenzialmente irreversibili anche in termini di credibilità delle banche centrali. Prospettive di crescita e di inflazione diverse tra i vari Paesi non rendono possibile delineare una via d’uscita comune per tutte le banche centrali, ci limitiamo quindi a considerare due poli centrali: Stati Uniti ed Eurozona.

Nella memoria degli investitori è ancora molto fresco il ricordo del ‘Taper Tantrum’ del 2013 quando la FED con uno stile di comunicazione troppo diretto, manifestò la volontà di ridurre il programma di acquisti per diminuire la liquidità immessa nell’economia. Si generò quindi un aumento repentino del grado di avversione al rischio tra gli investitori.

Sembra che la FED abbia imparato oggi la lezione fin troppo bene, preparando i mercati ancora prima delle dichiarazioni ufficiali su quali sarebbero state le prossime mosse. Come risultato la banca centrale degli Stati Uniti ha delineato una graduale riduzione del programma di acquisti perfettamente in linea a quanto atteso dagli operatori di mercato, non causando preoccupazioni. L’unico reale ostacolo alla gradualità della rimozione delle politiche ultra-espansive è rappresentato dall’incremento ampiamente oltre il target dell’inflazione. Su questo punto la banca centrale si è affrettata a rassicurare gli animi sottolineando a più riprese la temporaneità del fenomeno.

Su queste basi è molto probabile che negli Stati Uniti si procederà ad un aumento dei tassi solo dopo la fine del programma di acquisto, che secondo le ultime dichiarazioni della FED non dovrebbe avvenire prima della metà 2022.

Punto fermo per un rialzo dei tassi è sicuramente un andamento positivo del mercato del lavoro, mentre ancora dibattuto è l’andamento dell’inflazione che sarà effettivamente il perno per capire la gradualità dell’aumento dei tassi da parte della FED.

Se nei prossimi mesi si paventasse lo spettro di un’inflazione strutturalmente sopra il target, il rischio di un aumento dei tassi più deciso e meno graduale di quello inizialmente preventivato potrebbe effettivamente innervosire i mercati. Fattori che per loro natura rientrano nell’indice United States Consumer Price (CPI) con un certo ritardo rispetto al loro manifestarsi, sono sicuramente quelli relativi al mercato immobiliare, non solo in riferimento ai prezzi di acquisto delle case, ma anche in relazione agli affitti.

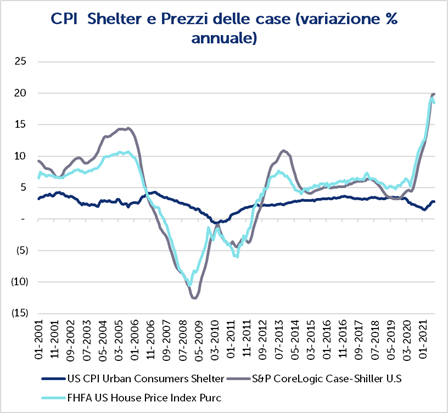

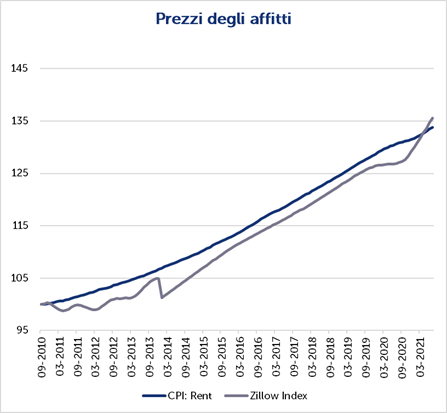

Fonte: Bloomberg, elaborazioni Quaestio. Dati: agosto 2021

Il grafico di sinistra mostra come il CPI Shelter (tassello dell’inflazione che tiene conto di tutto quello che ruota attorno all’immobiliare) non sia ancora tornato ai livelli pre-pandemia, nonostante l’importante aumento dei prezzi dei principali indici immobiliari. Anche, l’indice Zillow (utilizzato per monitorare l’andamento dei prezzi degli affitti sul mercato US) subisce un'accelerazione significativa rispetto alla componente CPI, rappresentativa del prezzo degli affitti di immobili ad utilizzo residenziale.

Considerando che l’immobiliare e il suo indotto influenzano il CPI Core per il 40% è facile capire come sia importante vederne l’evoluzione prima di fare proiezioni al ribasso sull’inflazione.

Un’ulteriore pressione inflazionistica deriva dalle materie prime in particolare quelle energetiche, che attualmente sono considerate dai più come variabili transitorie dell’inflazione. Solo una riflessione su questo. Negli ultimi anni la crescente sensibilità all’ambiente ha accelerato in maniera importante la riduzione degli investimenti sulle energie fossili per indirizzarli verso le energie sostenibili, questo dirottamento delle risorse senza aver ancora un perfetto sostituto farà sì che il ciclo economico risulti ancora molto sensibile ai rincari per un periodo non breve.

Di contro, un fattore che potrebbe frenare il rialzo dell’inflazione è il susseguirsi di varianti del virus, che incoraggiano una ripresa dell’economia “ad intermittenza”. Questa dinamica è stata recentemente riflessa nel dato dell’inflazione americana relativo al mese di agosto influenzato dalle dinamiche della variante “Delta”. In un’ipotesi di questo tipo è facile pensare ad un rialzo dei tassi da parte della FED posticipato nel tempo.

Le prossime mosse delle FED verso un rialzo dei tassi saranno tanto meno graduali quanto minore sarà la percezione che l’inflazione sopra il target non sia transitoria, e le dinamiche del mercato immobiliare ed energetico, potrebbero avere un ruolo centrale.

Mentre sul fronte americano la ripresa dell’economia pone già pensieri su come possa avvenire l’unwind delle politiche monetarie ultra-espansive, in Europa queste preoccupazioni sembrano lontane. I dati su una ripresa lenta, e un’inflazione ancora sotto controllo non fanno intravedere una fine imminente del programma di acquisti.

In Europa oltre al programma emergenziale legato alla Pandemia (PEPP) coesiste un altro programma di acquisto titoli da parte della BCE partito nel 2015, che è stato rinnovato negli anni con ammontare diversi a seconda dello stato di salute dell’economia.

Attualmente questi programmi di acquisto (QE) hanno consentito ai Paesi dell’area Euro di aumentare il loro livello di indebitamento per far fronte alle varie crisi che l’eurozona ha dovuto affrontare negli ultimi anni, da ultima quella causata dalla Pandemia. Infatti, le emissioni dei Paesi al netto degli acquisti della Banca Centrale risultano, per il 2021, negative, questo ha contribuito a una notevole compressione degli spread tra i Paesi. Prendendo il caso Italia, per il 2021 la BCE ha sottoscritto più di un terzo dell’ammontare complessivo delle emissioni del Tesoro.

Considerando inoltre le proiezioni sulla crescita estremamente contenute è difficile pensare ad una fine del programma di acquisti da parte della Banca centrale europea che non porti a notevoli pressioni sui tassi dei Paesi Periferici, Italia in primis. Questa è la motivazione per cui nei prossimi 12 mesi si può pensare a un rallentamento dei programmi di QE europeo, ma di certo non alla loro fine. In questo contesto appare naturale spostare un eventuale rialzo dei tassi in un tempo futuro difficilmente localizzabile allo stato attuale.

In conclusione, un’allocazione di tipo prudente non può prescindere dai rischi sull’inflazione a livello globale che in portafoglio modello possono essere ben tutelati da investimenti in real asset quali le commodities. In un contesto di ripresa economica non si può prescindere dall’investimento nel mercato azionario potenzialmente accompagnato da presidi opzionali per fronteggiare le inevitabili correzioni di mercato in un clima ancora denso di incertezze. Infine, viste le premesse iniziali il portafoglio dovrebbe avere un’esposizione ai tassi d’interesse pressoché nulla.

Altre notizie

Importanti avvertenze legali

IMPORTANTI AVVERTENZE LEGALI

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.