Torna alla lista

Insurance Linked Securities

La frontiera alternativa per la diversificazione del portafoglio.

19 Giu 2025

Alessia Farini, Managers Selection & ESG

Davide Saccone, Portfolio Manager, Head of Managers Selection & ESG

Gli Insurance Linked Securities sono strumenti finanziari concepiti per trasferire il rischio dal settore assicurativo al mercato dei capitali. Si tratta di un’asset class molto diversificata che comprende sia strumenti caratterizzati da un’elevata liquidità e quindi scambiati sul mercato secondario, come i Cat Bond, sia contratti di riassicurazione strutturati come transazioni private.

Ad oggi, questi strumenti sono ancora poco conosciuti e raramente presenti nei portafogli degli investitori italiani. Tuttavia, nel contesto attuale, possono rappresentare un’ottima opportunità di diversificazione, contribuendo a limitare il rischio di perdite e drawdown.

Ma quali sono i punti vincenti dell’asset class?

1. Decorrelazione

Un elemento distintivo degli strumenti Insurance Linked è la bassa correlazione con le asset class tradizionali, una caratteristica che deriva dalla natura intrinseca dei rischi sottostanti. Il rendimento di questi strumenti dipende infatti dalla probabilità e dall'entità degli eventi assicurati, come le catastrofi naturali o altri specifici sinistri, che non sono direttamente influenzati dalle dinamiche economiche o finanziarie globali.

Correlazione fra lo SwissRe Index (indice rappresentativo dei Cat Bond) e le asset class tradizionali. Fonte: Quaestio. Statistiche calcolate su serie storiche settimanali dal 07.06.2002 (data di partenza SwissRe Index) al 30.04.2025 degli indici Swiss Re Global CAT Bond Performance, MSCI World TR Net (USD), ICE BofA Global High Yield (USD), Bloomberg Commodity Index TR, ICE BofA Global Broad Market (USD), Credit Suisse Hedge Fund Index - Price Index.

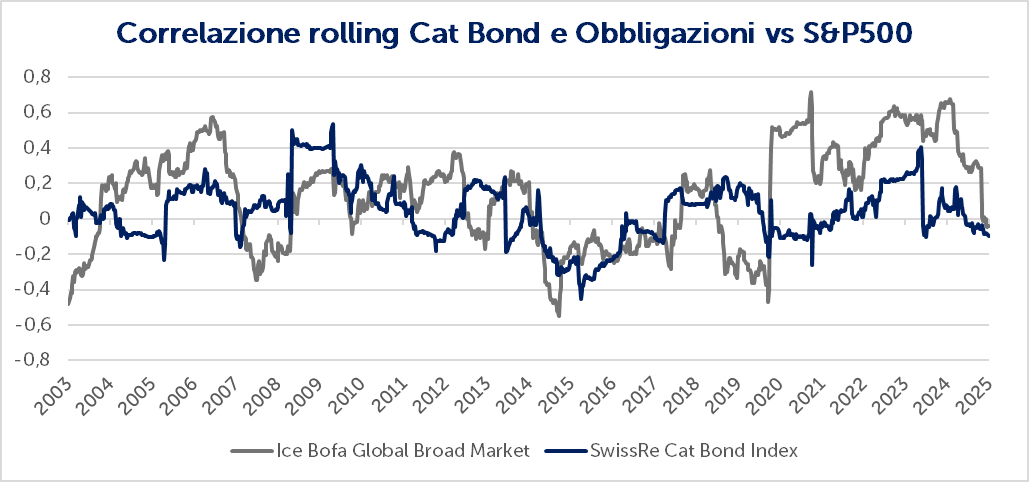

Un recente esempio è dimostrato dalla reazione dei mercati all’insediamento di Trump e alla conseguente guerra commerciale: da febbraio ad aprile il mercato azionario globale è crollato del 16.56%, mentre il mercato dei Cat Bond ha registrato un incremento del 1.47 %1 .

Correlazione rolling 1y (dati weekly) di Cat Bond (SwissRe Index) e mercato obbligazionario (ICE BofA Global Broad Market USD) rispetto al mercato azionario (MSCI World TR Net USD). Dati al 06.06.2025

2. Copertura dall’inflazione

Generalmente gli strumenti sono strutturati con un tasso variabile, a cui si aggiunge una componente di spread legata al premio per il rischio dei contratti assicurativi che vengono trasferiti al mercato. Questa struttura consente a tali strumenti di fornire un’importante protezione dall’inflazione dato che il settore assicurativo risulta intrinsecamente indicizzato all’inflazione - le compagnie assicurative adeguano infatti annualmente i premi in funzione dell’inflazione attuale e prevista.

3. Squilibrio tra domande e offerta di assicurazione

Gli strumenti Insurance Linked permettono inoltre, alle assicurazioni, di ottimizzare i requisiti di capitale richiesti dalle normative locali attraverso il trasferimento del rischio – inizialmente sui book delle assicurazioni – al mercato dei capitali. Il contesto di tassi di interesse elevati come quello degli ultimi anni ha reso più oneroso per le compagnie assicurative raccogliere il capitale necessario per soddisfare i requisiti patrimoniali previsti dalla normativa. Questo ha spinto molte di esse a trasferire parte del rischio al mercato dei capitali e un conseguente aumento dei premi richiesti dagli investitori per assumersi tali rischi.

Tutto ciò si inserisce in un contesto in cui la probabilità di alcuni rischi, come quelli legati ai cambiamenti climatici o alla sicurezza informatica, è in aumento, rendendo necessario per i cittadini e le imprese tutelarsi contro i potenziali danni.

Questa dinamica ha portato a un aumento significativo dell’offerta di Insurance Linked Securities, determinando un ampliamento degli spread e, di conseguenza, un incremento dei rendimenti per gli investitori finali.

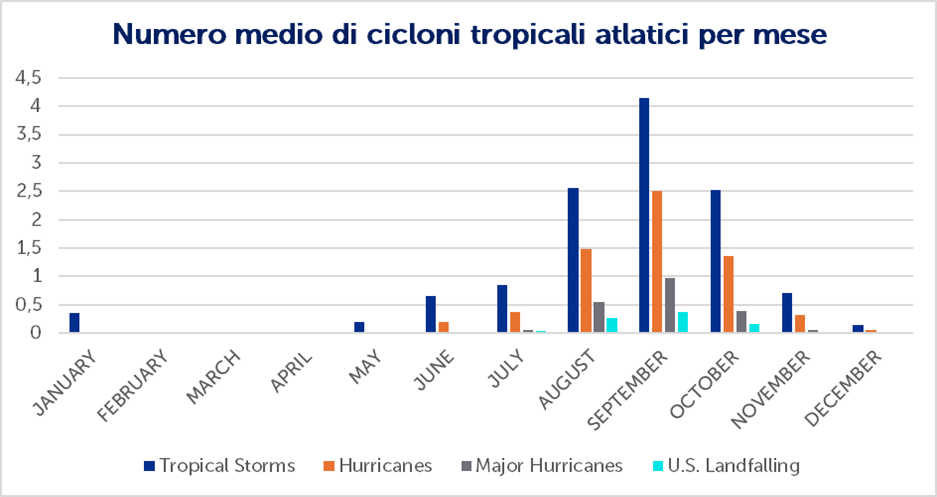

La stagionalità che caratterizza questa asset class rende maggio e giugno i mesi ideali per ricercare le migliori opportunità che questi strumenti possono offrire. La stagione degli uragani infatti si estende fra giugno e ottobre, motivo per cui la maggior parte del rendimento gli strumenti Insurance Linked viene cumulato durante questi mesi. Inoltre, maggio e giugno rappresentano gli ultimi mesi di attività del mercato primario che, che solitamente si riduce drasticamente con l’inizio della stagione degli uragani.

Fonte: NOOA. Numero medio di cicloni tropicali atlantici dal 1851 al 2022.

Nel corso dell’ultima stagione degli uragani sono stati registrati eventi significativi, tra cui gli uragani Helene e Milton. Nonostante questi eventi possano suscitare timori fra gli investitori di questa asset class, le perdite effettive spesso si rivelano inferiori rispetto all’impatto inizialmente percepito mediaticamente.

Un esempio significativo è rappresentato dall’uragano Milton: le stime di perdita sono state progressivamente riviste al ribasso, con un expected loss attuale compresa tra 10 e 40 miliardi di dollari e una perdita nel mercato dei cat bond limitata fra l’1 e il 4%.

Occorre inoltre sottolineare che, nel contesto di un’allocazione diversificata, l’impatto effettivo delle perdite sui portafogli degli investitori risulta essere ulteriormente mitigato. Gli Insurance Linked Securities si differenziano infatti non solo per la tipologia di strumento (quotato come i Cat Bond o strutturato come transazione privata), ma anche per la tipologia di rischi coperti, l’area geografica di riferimento degli eventi assicurati, la tipologia di evento che determina l’eventuale default del bond (“trigger”) e il livello di franchigia (“attachment point”). Ad esempio, nel corso dell’anno sono stati emessi due cat bond (“Everglades Re 2025-1 A” e “Palm Re 2025-1 A”2 ) che coprono entrambi il rischio di uragani in Florida; tuttavia si differenziano per la tipologia di evento scatenante, la compagnia cedente, il nozionale, la perdita attesa e, di conseguenza, lo spread dell’obbligazione. Costruire un portafoglio diversificato aiuta a limitare le perdite in caso di un evento catastrofale, riducendo la probabilità che più strumenti siano colpiti simultaneamente e limitando così l’impatto sul portafoglio complessivo.

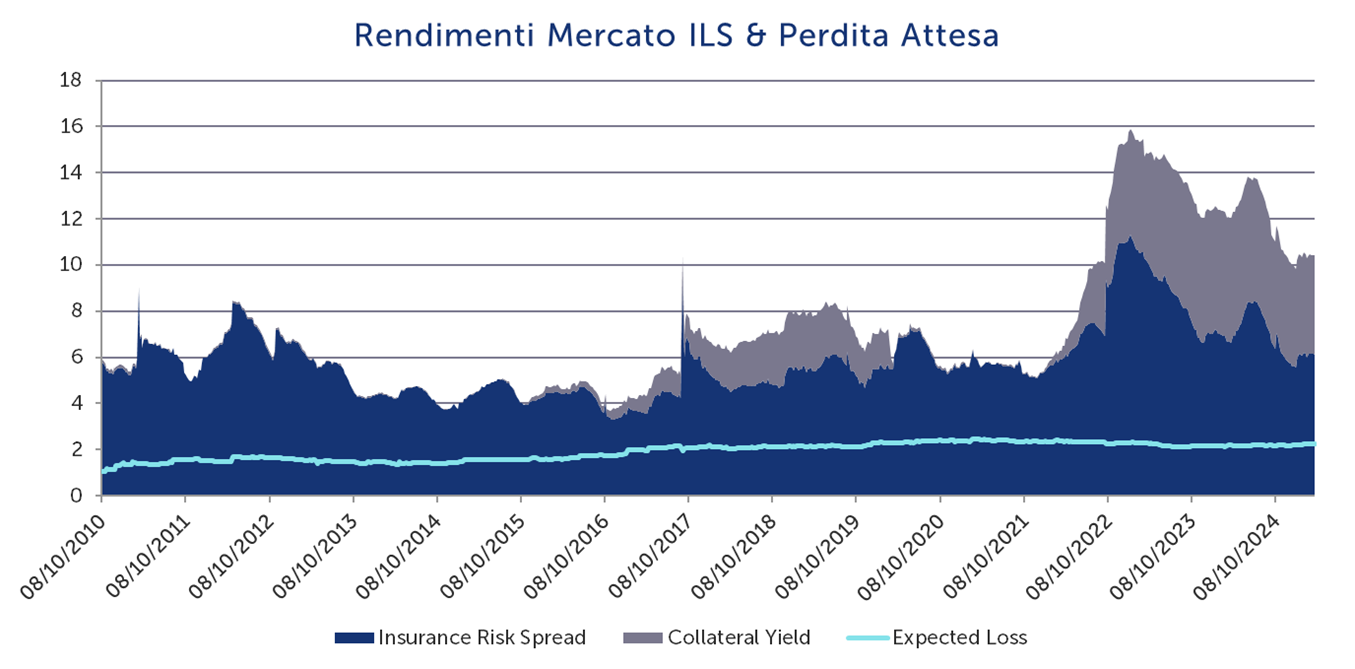

Nonostante gli eventi di quest’ultima stagione degli uragani abbiano causato perdite nel mercato assicurativo e riassicurativo, il contesto attuale offre un'interessante opportunità per i nuovi investitori. L'aumento del rischio percepito ha infatti spinto al rialzo i premi assicurativi, con un conseguente miglioramento dei rendimenti degli Insurance Linked Securities. Il rendimento di questi strumenti si divide in due componenti: il risk-free rate, in quanto la garanzia collaterale del capitale è investita in strumenti risk-free come i Treasury, e lo spread che dipende da diversi elementi, come le dinamiche di domanda/offerta, il rischio percepito o le aspettative di inflazione. Attualmente, i livelli di spread risultano particolarmente interessanti rispetto alle perdite attese, determinando un rendimento atteso sui cat bond pari al 8.62% al netto delle perdite attese3 .

Fonte: Artemis. Dati al 28.03.2025.

Gli strumenti Insurance Linked rappresentano dunque un’asset class in forte espansione, ideale per diversificare i portafogli nell’attuale contesto di mercato. La combinazione tra rendimenti interessanti rispetto al rischio effettivo, la bassa correlazione con le asset class tradizionali, la stagionalità favorevole e l’espansione del mercato, rende questi strumenti un'opportunità interessante per gli investitori che desiderano integrare una componente di diversificazione alternativa nei propri portafogli per affrontare le sfide dei mercati finanziari.

___________________

1Serie storiche dal 18/02/2025 al 8/04/2025 di MSCI World Total Return (USD) e SwissRe Cat Bond Index

2Fonte SwissRe

3Fonte Artemis, dato al 28/05/2025

Guarda il video qui sotto e lasciati guidare dai nostri esperti.

Questo contenuto è riservato a investitori professionali.

Altre notizie

Importanti avvertenze legali

Questa è una comunicazione di marketing riservata a investitori professionali.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2025 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.