Torna alla lista

Oltre la correlazione: copule e tail risk nell’analisi degli hedge fund

Negli ultimi decenni gli hedge fund sono stati oggetto di una narrativa spesso polarizzata: da un lato strumenti sofisticati e costosi, accessibili a pochi investitori, dall’altro promesse di diversificazione e protezione nei momenti di maggiore incertezza dei mercati finanziari.

29 Ott 2025

Federica Ciapparelli, Analyst

Lorenzo Barbero, Analyst

Al di là delle semplificazioni, la realtà è che i grandi hedge fund contemporanei non sono soltanto veicoli di investimento, ma entità complesse che combinano tecniche quantitative avanzate, infrastrutture tecnologiche e modelli proprietari di gestione del rischio.

L’analogia con la Formula 1 può risultare illuminante: il vero potere e il vero successo non risiedono solo nell'abilità del pilota, ma anche nella vettura che guida. Il PM è il pilota, e la vettura, con il suo motore perfettamente messo a punto, e il team di supporto, rappresentano il fondo e le risorse che vengono fornite al PM come infrastrutture di gestione del rischio all'avanguardia, di software, dati alternativi e altro ancora.

Tuttavia, la vera questione non risiede soltanto nella capacità di generare alpha in contesti ordinari, bensì nella risposta del portafoglio in scenari di stress. In un portafoglio multi-asset, la componente hedge fund non dovrebbe limitarsi a fornire rendimenti aggiuntivi, bensì garantire diversificazione reale, contribuire al controllo della volatilità complessiva e, soprattutto, agire come strumento di protezione nei periodi di crisi.

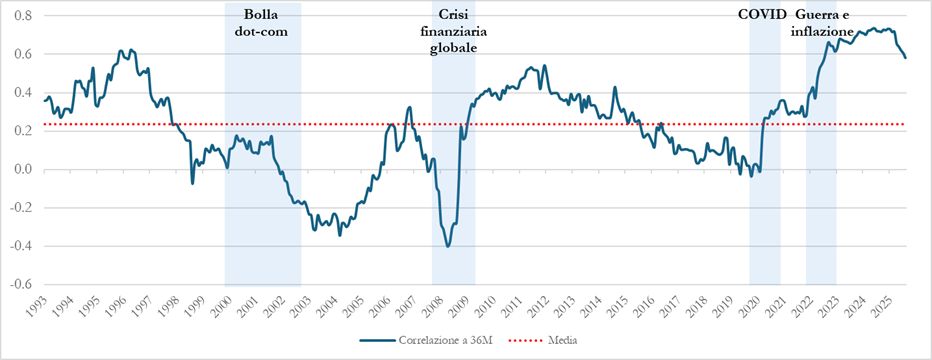

È proprio in tali contesti che le misure tradizionali di correlazione lineare si dimostrano più fragili. Durante episodi di shock sistemico, ad esempio come 2008 o 2020, le correlazioni tendono ad aumentare, erodendo i benefici attesi della diversificazione.

Andamento della correlazione rolling a 36M tra SP500 e Global Aggragate dal 1990 ad oggi ed evidenza dei principali shock di mercato.

Figura 1 – Elaborazioni Quaestio su dati FactSet e Standard & Poor’s

Per comprendere se e come gli hedge fund possano effettivamente svolgere il ruolo per cui sono stati inseriti in portafoglio, è necessario guardarli sotto una nuova lente. L’approccio basato su copule e tail dependence si colloca precisamente in questa prospettiva: superare il paradigma della correlazione lineare e indagare la natura dei legami tra asset in condizioni estreme, quando il capitale dell’investitore è maggiormente a rischio.

Perché la tail dependence bassa è sinonimo di buona diversificazione

In periodi di alta volatilità o shock sistemici (ad esempio il crollo del 2008 o il crash COVID-19), la maggior parte degli asset tende a diventare più correlata, fenomeno noto come “correlation breakdown” o “contagion”. In questi momenti, strumenti teoricamente diversificanti possono fallire, rivelando una tail dependence nascosta che non è evidente durante i periodi normali.

Un hedge fund con bassa lower tail dependence rispetto al mercato:

-

ha probabilità minore di subire forti perdite quando il mercato crolla

-

fornisce protezione nei momenti di crisi

-

aumenta l’efficienza del portafoglio in ottica di rischio-rendimento.

Quindi, minore è la tail dependence, maggiore è il valore del fondo come strumento di diversificazione.

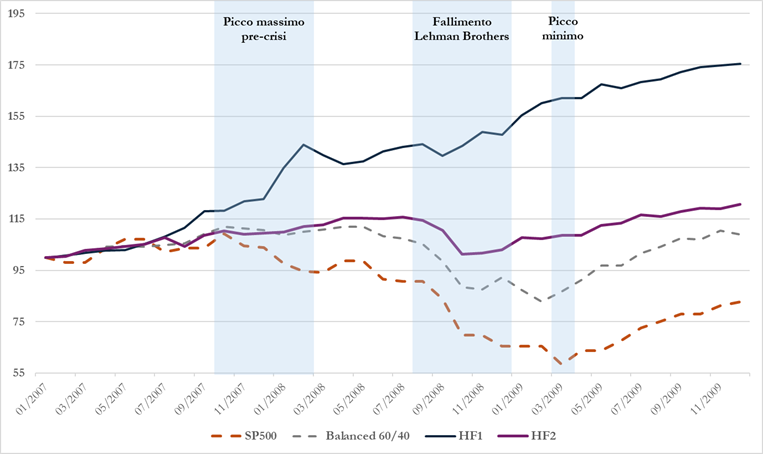

Andamento di due hedge fund rispetto a SP500 e un portafoglio bilanciato 60/40 durante la crisi del 2008 con evidenza degli eventi di mercato principali

Figura 2 -Elaborazioni Quaestio su dati FactSet e Standard & Poor’s

In figura si nota come HF1 sia un miglior diversificatore di HF2, sia rispetto all' S&P500 che rispetto a un portafoglio bilanciato: infatti, in tutte le tre crisi evidenziate, il fondo non registra perdite nonostante il crollo dei due indici. Invece, HF2 registra perdite durante la crisi derivante dal Fallimento di Lehman Brothers. Possiamo dedurre che HF1 abbia una tail dependence minore di HF2 rispetto a entrambi gli indici di mercato e infatti è confermato dal coefficiente empirico.

Come studiare la tail dependence

Per analizzare la tail dependence, cioè la relazione tra fondo e benchmark nei momenti di stress di mercato, si possono seguire due approcci complementari: modellistico e empirico.

Nel primo approccio, basato sulle copule, si utilizzano funzioni che descrivono la dipendenza tra variabili anche nelle code della distribuzione, dove la semplice correlazione lineare non è più rappresentativa. In questo caso, l’interesse è sulla coda inferiore, che misura quanto spesso fondo e benchmark subiscono perdite simultanee. La copula di Clayton è generalmente la più adatta, perché enfatizza proprio la dipendenza nei ribassi; in alternativa, si può usare la copula t-Student, che cattura una dipendenza di coda più simmetrica.

Il secondo approccio, più empirico e diretto, consiste invece nel verificare quante volte si sono registrate perdite rilevanti contemporaneamente nel fondo e nel benchmark. È un metodo semplice ma efficace per avere un’idea concreta della co-movimentazione nei momenti di mercato negativi, senza dover stimare un modello complesso.

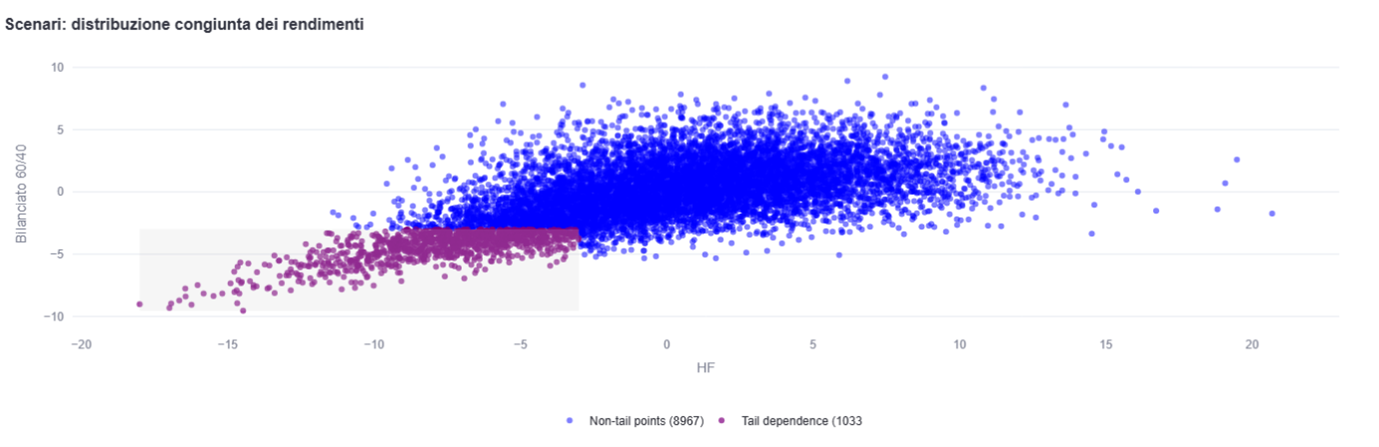

Simulazione della distribuzione congiunta dell’hedge fund HF1 basata su 10.000 simulazioni tramite Copula di Clayton.

Figura 3 - Elaborazioni Quaestio su dati FactSet e Standard & Poor’s

Nel grafico, l’area evidenziata è quella indicante la tail dependence: si osserva che in questo caso non è elevata (circa 11%), indicando che il fondo è un buon diversificatore rispetto al benchmark.

Un caso pratico

Proviamo a simulare due portafogli, ptf1 e ptf2, entrambi composti per il 90% da un portafoglio bilanciato 60/40 e per il 10% da HF1 e HF2 rispettivamente (con HF1 avente maggiore tail dependence con il bilanciato rispetto a HF2), al fine di confrontarne le performance.

Sulla base delle diverse tail dependences, ci si aspetta che, in presenza di forti ribassi di un indice bilanciato, HF1 tenda a replicarne le perdite, mentre HF2 riesca a preservare maggiormente la propria performance. Ne consegue che, inserito in un portafoglio bilanciato, HF2 dovrebbe offrire un effetto diversificatore superiore rispetto a HF1.

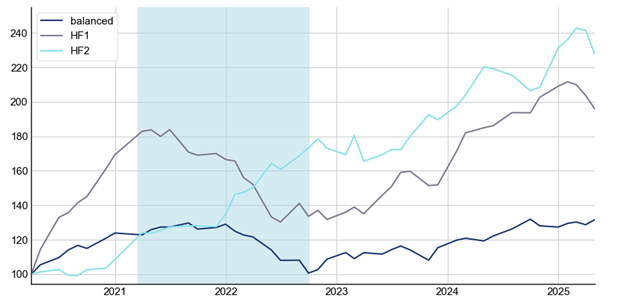

Andamento delle performance di un portafoglio bilanciato 60/40 e di due hedge fund.

Figura 4 - Elaborazioni Quaestio su dati FactSet e Standard & Poor’s

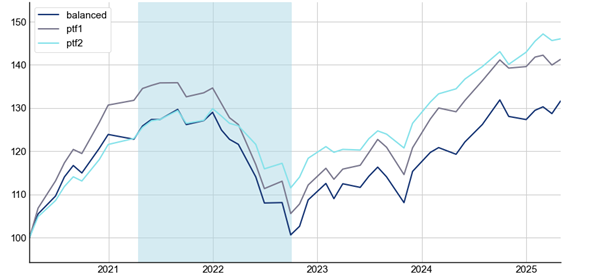

Andamento delle performance di un portafoglio bilanciato 60/40 e di due portafogli composti per il 90% da allocazione bilanciata e per il 10% dai rispettivi hedge fund.

Figura 5 - Elaborazioni Quaestio su dati FactSet e Standard & Poor’s

I due grafici confermano quanto si era ipotizzato inizialmente: quando il portafoglio bilanciato registra perdite significative, ad esempio durante la crisi del Covid, anche HF1 soffre, mentre HF2 riesce a sovraperformare entrambi.

Considerando invece i due portafogli composti vediamo che, nei momenti di marcato ribasso del portafoglio bilanciato, la presenza degli hedge fund contribuisce ad attenuare l’impatto negativo su entrambi i portafogli. Tuttavia, il portafoglio 2 mostra una maggiore capacità di contenere le perdite, offrendo quindi un effetto diversificatore più significativo. In sintesi, l’inclusione del fondo caratterizzato da una minore tail dependence risulta più efficace nel mitigare le perdite in fasi di elevata volatilità e mercato in calo.

Dal risk management alla due diligence: la doppia lettura della tail dependence

Il lavoro svolto fino a qui non ha solo una valenza teorica, ma risponde a un duplice obiettivo che può essere letto da due angolazioni differenti.

Da un lato, c’è lo sguardo del gestore, che utilizza le copule come strumento operativo di risk management, dall’altro, quello del fund selector, che le impiega come chiave di interpretazione per valutare la reale capacità di un hedge fund di offrire diversificazione nei momenti che contano davvero.

Dal punto di vista del primo, le copule non sono un esercizio matematico fine a se stesso, ma un supporto concreto per andare oltre le medie dei rendimenti e osservare come diverse strategie possano reagire in condizioni di stress, quando le correlazioni tradizionali tendono a convergere. In questo senso, diventano una bussola in grado di segnalare possibili cluster di drawdown simultanei e anticipare scenari critici per il portafoglio.

Per il fund selector, invece, la prospettiva è diversa. Le copule assumono il ruolo di lente esterna: non servono a gestire quotidianamente le posizioni, ma a distinguere tra chi appare decorrelato in condizioni ordinarie e chi riesce a mantenere indipendenza anche durante le crisi di mercato.

È un tipo di analisi che non avrebbe senso nel mondo dei fondi comuni o delle strategie liquide long-only, dove il beta di mercato domina i rendimenti e lo spazio per dinamiche idiosincratiche è minimo. Le copule trovano invece piena rilevanza negli hedge fund, dove la gestione attiva e discrezionale genera comportamenti non lineari, spesso invisibili alle metriche tradizionali.

In questo senso, lo studio della tail dependence rappresenta un ponte tra teoria quantitativa e selezione di fondi. È un modo per tradurre modelli complessi in una domanda semplice ma cruciale per ogni investitore istituzionale: quali strategie possono davvero rafforzare e proteggere il portafoglio quando serve di più?

Altre notizie

Importanti avvertenze legali

Questa è una comunicazione di marketing riservata a investitori professionali.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2025 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.