Torna alla lista

Investment Insights - Momentum Saga - Episodio II

Nel precedente articolo sul momentum abbiamo appreso le basi dell’anomalia ed evidenziato la differenza tra fenomeno cross-sezionale e storico.

05 Mar 2024

Oscar Soppelsa, Portfolio Manager Team Equity

In questo articolo vedremo invece una particolare declinazione del momentum – concettualmente più “pura” – e come gestire il rischio associato alle strategie momentum.

Probabilmente l’osservazione più interessante – che dà luogo a una delle più promettenti direzioni di indagine – è che una strategia momentum di base come quella illustrata la scorsa settimana ha sempre avuto un'esposizione variabile nel tempo ad altri fattori noti.

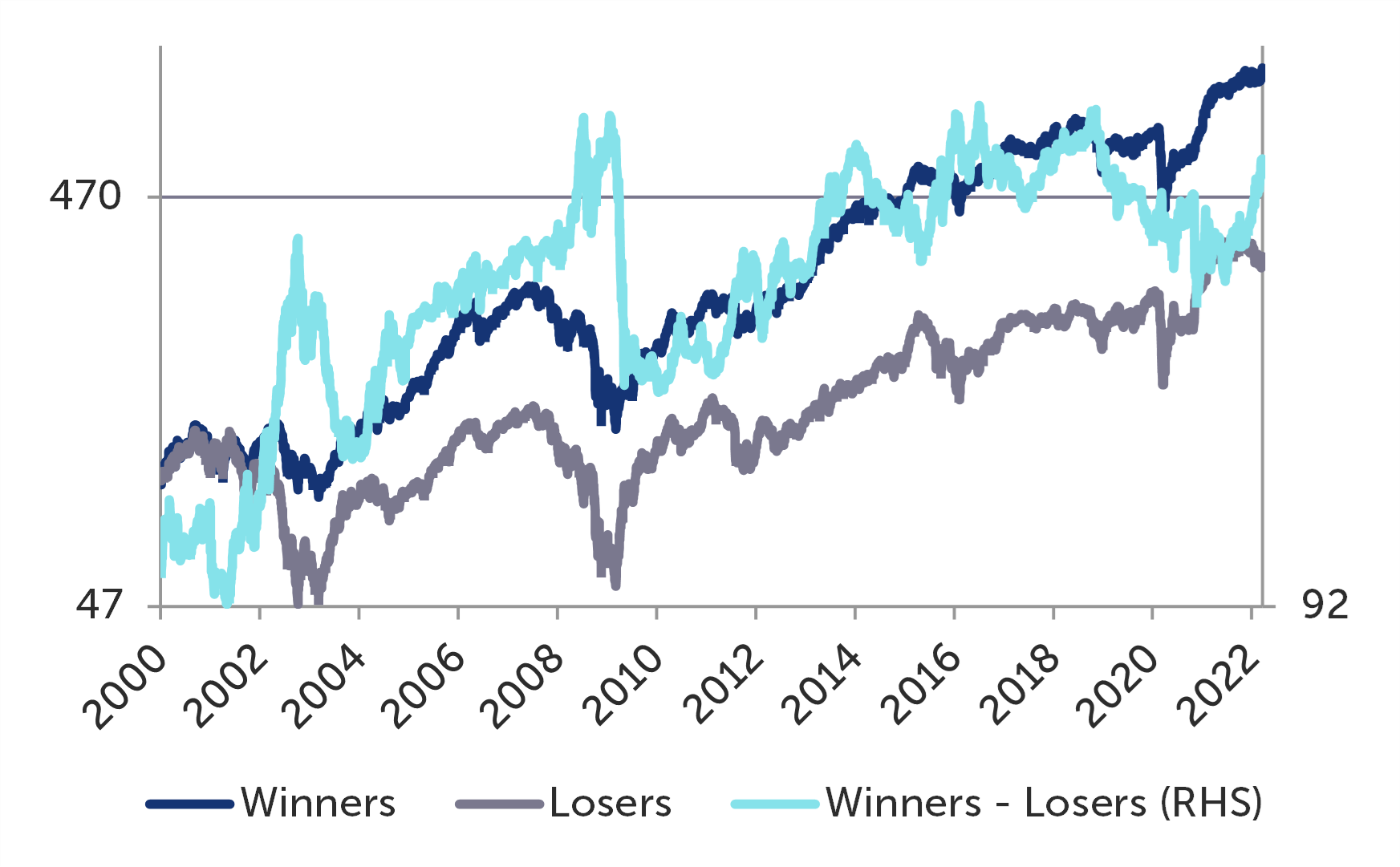

In sintesi, più che spremere rendimento in eccesso in aggiunta a quello eventualmente generato dall’esposizione ai fattori Value, Size etc., una esposizione positiva al momentum si traduce nel fare “factor timing” e nello sbilanciarsi sul fattore che meglio ha fatto nell’ultimo periodo. Come risolvere il problema? La soluzione è creare una strategia di momentum residuale aggiustando i rendimenti grezzi con una serie di fattori di rischio (come ad es. quelli di Fama e French1, o quelli del “modello q-5” di Hou, Mo, Xue e Zhang2) e modellando poi il momentum dei residui3. In Figura 1 abbiamo collaudato questa strategia con un modello fattoriale abbastanza classico, ovvero includendo nostre declinazioni dei fattori Size, Value e Quality a livello globale (oltre al solito MSCI World come fattore di mercato) e modellando i residui della regressione di ciascun titolo per formare un portafoglio long-short ribilanciato ogni mese. Negli ultimi 22 anni, grazie alla ridotta esposizione agli altri fattori, la volatilità della strategia di momentum residuale è pari al 12% su base annua, metà di quella della strategia di momentum standard in Figura 1 presente in Episodio I (24% su base annua). Parimenti, il primo percentile della distribuzione dei rendimenti mensili stima una possibile perdita del 9% che è decisamente meno preoccupante rispetto al momentum canonico (possibile perdita mensile del 20% nel medesimo scenario di coda), da cui un massimo drawdown quasi dimezzato a -36% contro il -67% precedente. Inoltre, negli ultimi 22 anni la strategia di momentum residuale avrebbe generato una extra-performance media di 30 punti base al mese e oltre il 3,6% all’anno; se prendiamo l’indice MSCI World in euro equipesato4 come benchmark, il portafoglio dei titoli vincenti l’avrebbe battuto in media del 3,9% all’anno dal 2000 ad oggi.

Figura 1 Performance storiche del momentum in formulazione residuale: rendimenti dei residui cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Residui estratti da un modello a 4 fattori globali (indice MSCI World, Size, Value, Quality). Ribilanciamento mensile, 1 giorno di intervento ritardato, portafogli costituiti in media da 250 titoli equipesati, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica.

Momentum reversal e gestione del rischio

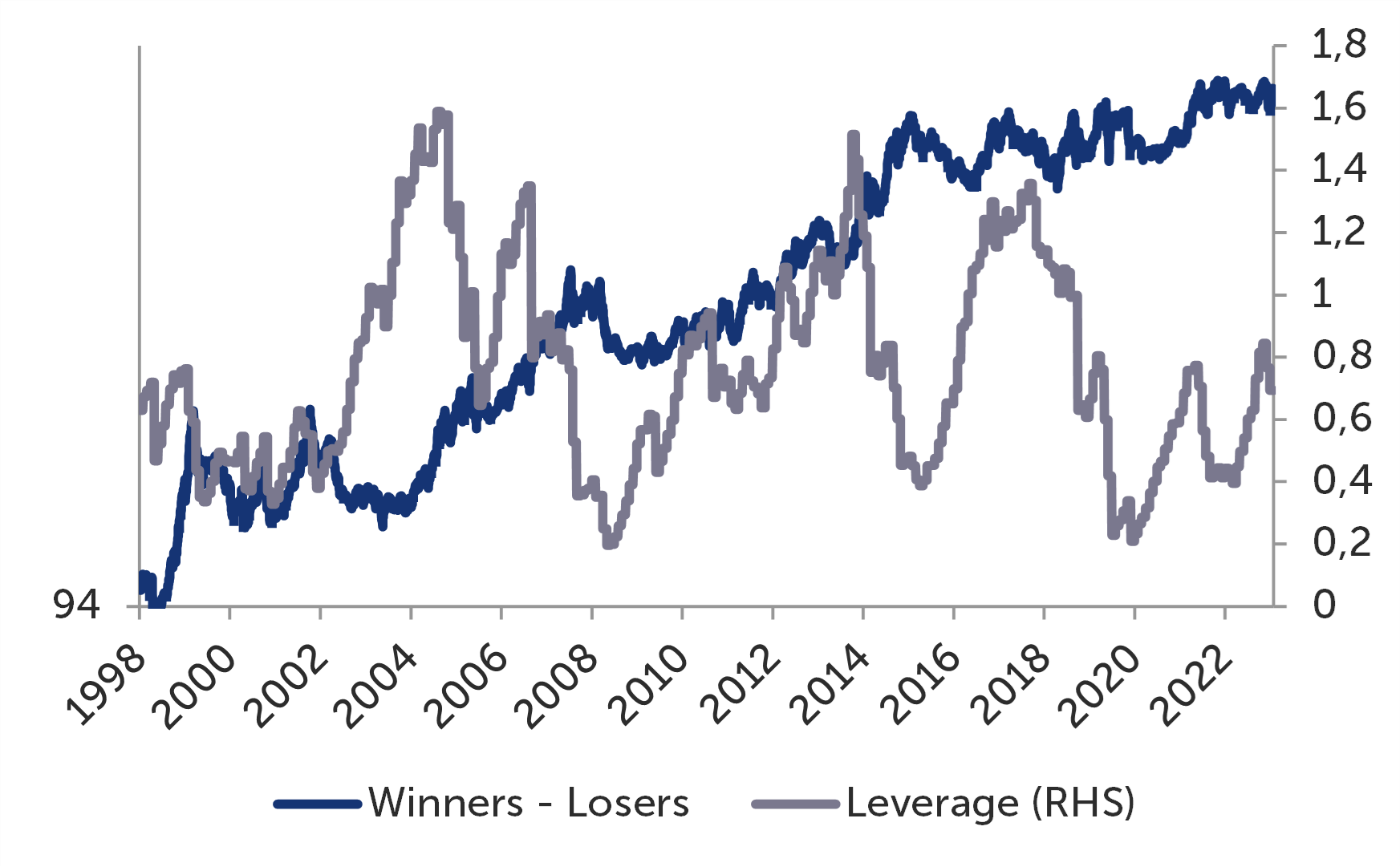

L’altro problema da affrontare è il crollo di performance del momentum in periodi di alta volatilità quando i mercati si riprendono dopo i bear market. Conviene introdurre qui il fenomeno più preoccupante delle strategie momentum, il cosiddetto “momentum reversal”: la fase in cui il portafoglio dei titoli vincenti in passato cancella brutalmente la gran parte della propria extra-performance relativa e in cui i titoli perdenti in passato “rimbalzano” dai minimi. Per strategie long-short che non usano capitale (se non i margini di garanzia per le vendite allo scoperto), il momentum reversal può coincidere facilmente con un game over. È quindi naturale indagare se è possibile calmierare la volatilità delle strategie momentum per raccogliere performance senza rischiare la vita di un fondo azionario. Una strategia dinamica di momentum la cui posizione è scalata proporzionalmente alla volatilità del fattore5 consente di ottenere indici di Sharpe di assoluto rispetto, tanto più alti quanto migliore è la previsione della volatilità. Questo risultato è ottenuto riducendo fortemente i drawdown nei momenti di reversal6. In sintesi, il sizing in base alla volatilità realizzata migliora significativamente le strategie momentum7. In Figura 2 abbiamo vestito temporaneamente i panni di un hedge fund che negli ultimi 25 anni ha scelto di costruire una strategia market neutral con un portafoglio long-short basato su momentum tradizionale ma con una leva variabile in funzione della rischiosità del fattore e una volatilità target del 12% all’anno. Nei periodi simulati a leva minore di 1, la quota parte di liquidità è stata remunerata al tasso EURIBOR 3M; a leva maggiore di 1, il tasso EURIBOR 3M è stato invece l’interesse da pagare per il denaro presto a prestito. Per evitare un numero eccessivo di operazioni di trading, abbiamo scelto di aggiornare la leva solo alla fine di ogni mese (e questo ha penalizzato moltissimo la reattività, ma non sarebbe stato realistico pensare di poter ribilanciare il portafoglio tutti i giorni). Con questi vincoli rigidi, la strategia avrebbe generato un rendimento medio annuo del 7,4% con una volatilità annua del 14%; più importante, i brutali drawdown del momentum tradizionale sarebbero stati ridotti a un terzo (-28% nel peggiore dei casi).

Figura 2 Performance storiche del momentum con gestione del rischio a leva variabile: rendimenti cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Ribilanciamento mensile, 2 giorni di intervento ritardato (il primo per la costruzione del portafoglio e il secondo per la stima della volatilità), portafogli costituiti in media da 250 titoli equipesati, performance al lordo dei costi di transazione e comprensive dei dividendi. Liquidità remunerata al tasso EURIBOR 3M. Fonte: elaborazioni Quaestio su dati FactSet Research Systems e JPMorgan Chase & Co., dati al 24 gennaio 2024, scala di sinistra logaritmica.

Nel prossimo articolo vedremo alcune spiegazioni comportamentali dietro il fenomeno del momentum e indagheremo una distorsione cognitiva particolare: il pregiudizio di ancoraggio.

Nel prossimo articolo vedremo alcune spiegazioni comportamentali dietro il fenomeno del momentum e indagheremo una distorsione cognitiva particolare: il pregiudizio di ancoraggio.

1 Fama, E.F., French, K.R.: Common risk factors in the returns on stocks and bonds. J. Financ. Econ. 33(1), 3–56 (1993).

2 Hou, K., Mo, H., Xue, C., Zhang, L.: Q5. NBER Working Paper No. w24709 (2018).

3 Blitz, D., Huij, J., Martens, M.: Residual momentum. J. Empir. Financ. 18(3), 506–521 (2011).

4 La scelta di un benchmark equipesato in luogo del classico pesato per capitalizzazione serve a mitigare gli effetti del fattore Size, che in questa sede non è oggetto di studio.

5 Barroso, P., Santa-Clara, P.: Momentum has its moments. J. Financ. Econ. 116(1), 111–120 (2015).

6 Daniel, K., Moskowitz, T.J.: Momentum crashes. J. Financ. Econ. 122(2), 221–247 (2016).

7 Moreira, A., Muir, T.: Volatility-managed portfolios. J. Finance 72(4), 1611–1644 (2017).

Momentum Saga

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.