Torna alla lista

Gestione attiva e multi-stile: sfruttare il pricing power nel settore tecnologico

Nel contesto attuale, la capacità di determinare il prezzo di un prodotto o servizio (pricing power) è diventata il criterio decisivo per individuare i modelli di business tecnologici più resilienti alle turbolenze di breve termine.

03 Giu 2025

Oscar Soppelsa, Portfolio Manager Team Equity

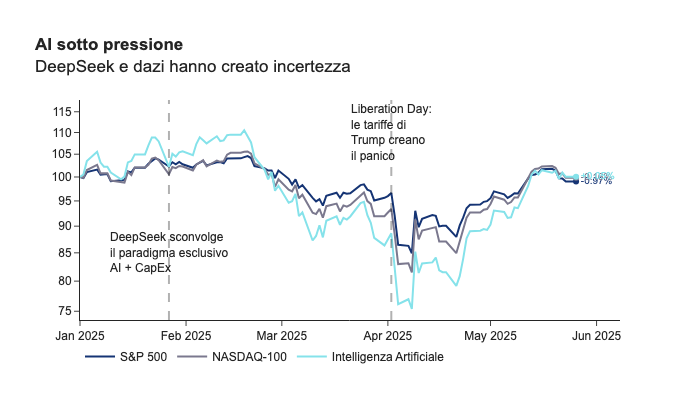

Nel contesto attuale, la capacità di determinare il prezzo di un prodotto o servizio (pricing power) è diventata il criterio decisivo per individuare i modelli di business tecnologici più resilienti alle turbolenze di breve termine. Dopo un primo trimestre 2025 caratterizzato da elevata volatilità nei mercati azionari — con particolare pressione sui titoli legati all’intelligenza artificiale (cfr. Figure 1) — gli investitori lungimiranti stanno cercando non solo le aziende in grado di reagire alla crisi, ma soprattutto quelle che sapranno prosperare negli anni a venire.

Figure 1 - Performance degli indici S&P 500, NASDAQ-100 e WisdomTree Artificial Intelligence & Innovation, ribasate a 100 da inizio 2025. Tutte le performance sono denominate in USD e Total Return. Fonte: elaborazioni Quaestio su dati Standard & Poor’s, NASDAQ e WisdomTree.

Dal boom dei modelli “leggeri” alla nuova era dell’intensità di capitale

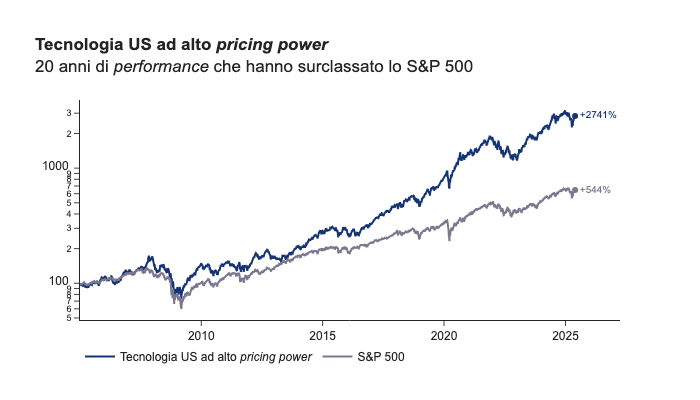

Nelle ultime due decadi, numerose società tecnologiche hanno beneficiato di un contesto di globalizzazione e di costi di input in costante diminuzione, creando piattaforme digitali caratterizzate da costi fissi ridotti e da effetti di rete ampiamente scalabili. Tali effetti di rete, basati sull’aumento di valore all’aumentare del numero di utenti, hanno generato margini elevati e barriere all’ingresso per i concorrenti (cfr. Figure 2). Tuttavia, l’attuale riallineamento geopolitico, l’incertezza sui dazi e l’accelerazione degli investimenti in infrastrutture critiche — come i data center per l’AI — stanno riconfigurando la natura dei vantaggi competitivi. Siamo passati da un’epoca di asset intangibili a una fase di crescente intensità di capitale, in cui la capacità di assorbire costi di investimento rende più rilevante che mai l’analisi della redditività futura e del pricing power.

Figure 2 - Confronto tra indice S&P 500 e un portafoglio simulato concentrato sul 10% di società tecnologiche statunitensi a maggior pricing power. Il portafoglio concentrato comprende in media 20 titoli. In questo caso il pricing power è definito su varie metriche di profittabilità (EBIT Margin, ROE, ROIC etc.) e sulla capacità storica di difendere queste metriche da potenziali competitor. Ribilanciamento trimestrale, performance al lordo dei costi di transazione e comprensive di dividendi. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

I tre pilastri delle aziende “pricing power positive”

I criteri che usiamo in Quaestio Capital per individuare un forte pricing power insistono sulla capacità di fissare prezzi autonomamente e sostenere margini elevati anche in un contesto di CapEx intensive. A sua volta, questa è la risultante di alcune caratteristiche fondamentali che strizzano l’occhio allo stile Quality:

-

Vantaggi competitivi solidi nascono oggi non solo dall’effetto rete digitale, ma anche da brevetti, economie di scala e integrazione tra progettazione, ingegneria e produzione. Le imprese che hanno allestito catene del valore “local-for-local” sono riuscite ad anticipare gli impatti negativi dei dazi, trasformando potenziali penalità in opportunità di resilienza. Queste caratteristiche riflettono la logica Quality, poiché privilegiano aziende con R&D di alto livello e capacità di adattamento strutturale.

-

In un’epoca in cui il protezionismo guadagna terreno, diventa essenziale identificare quei beni e servizi che gli utenti finali non possono evitare di acquistare: dai chip per dispositivi mobili alle soluzioni per l’elaborazione di dati AI. Queste “commodity digitali” sono difficili da replicare e, in quanto tali, costituiscono i futuri “beni di prima necessità” di un’economia sempre più connessa. Anche qui emerge la logica Quality, poiché puntiamo a società impegnate in mercati caratterizzati da domanda sostenuta e barriere all’ingresso significative.

-

In presenza di dati macroeconomici incerti e costi in aumento, la robustezza del bilancio è un vantaggio competitivo insostituibile. Le aziende con basso indebitamento e ampie risorse di liquidità non solo resistono meglio alle fasi di stress, ma possono anche cogliere occasioni di consolidamento e innovazione quando i cicli si fanno turbolenti. È l’intersezione tra l’approccio Quality e l’approccio Low Risk, quest’ultimo legato non solo al rischio di mercato ma anche alla prevedibilità dei flussi di cassa.

Quando si investe in aziende con queste caratteristiche, il problema principale è pagare eccessivamente il “quality premium”. Questo è un fenomeno per cui i titoli azionari riconosciuti come “di qualità” – ovvero società con forte pricing power, profili di redditività elevata, bassi livelli di indebitamento e stabilità degli utili – tendono a essere acquistati a multipli di valutazione significativamente più alti rispetto al mercato o rispetto a portafogli “neutrali” sul fattore Quality. Questo premio di prezzo si traduce in una riduzione dei rendimenti attesi ex ante, annullando in parte o del tutto il vantaggio storico dello stile Quality. Numerosi studi accademici e analisi di mercato hanno documentato come questa dinamica emerga sia per ragioni strutturali (ad esempio vincoli regolamentari e di leverage), sia per bias comportamentali (atteggiamento degli investitori verso società percepite come più resilienti e sicure), e richiede approcci di investimento più sofisticati che combinino fattore Quality e altre caratteristiche. Il “quality premium” evidenzia un paradosso per l’investitore: se è vero che le società di alta qualità offrono profili di rischio-rendimento superiori, è altrettanto vero che un’acquisizione indiscriminata porta a pagare premi di valutazione che possono azzerare o invertire il beneficio di pricing power superiori. Come gestire quindi lo stile Quality per ridurre questo rischio?

Diversi stili, un’unica strategia

In Quaestio riteniamo che la gestione ottimale di un portafoglio azionario debba fondarsi su un mix equilibrato di stili d’investimento:

-

Quality: selezionare imprese con barriere all’ingresso solide, rendimento sul capitale elevato e governance eccellente.

-

Value: puntare su società che offrono un margine di sicurezza attraverso valutazioni attrattive rispetto al loro potenziale di crescita.

-

Momentum: catturare trend di mercato evidenti in settori e titoli che stanno mostrando forza relativa, senza farsi sorprendere dall’effetto sorpresa.

-

Low Risk: integrare posizioni con rischio di mercato contenuto e bilancio solido per ridurre la volatilità complessiva e preservare il capitale.

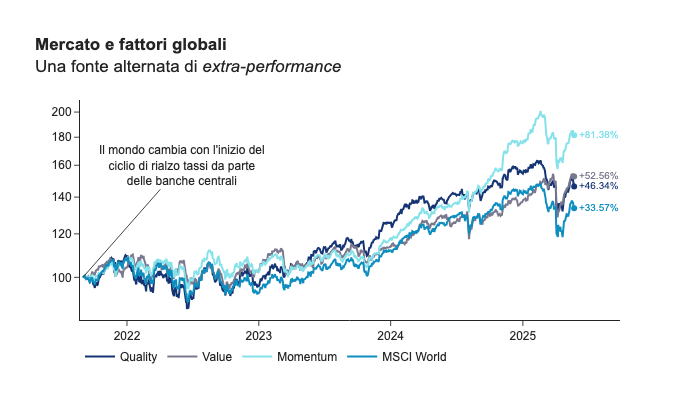

L’interazione tra questi quattro pilastri crea un portafoglio più resistente: mentre i criteri Quality individuano chi potrà mantenere margini stabili, i criteri Value limitano il rischio di sopravvalutazione; il Momentum permette di sfruttare rialzi prolungati e il Low Risk protegge nei drawdown di mercato. È un approccio sinergico, che ben si adatta al contesto tecnologico odierno, caratterizzato da innovazione rapida e oscillazioni cicliche marcate (cfr. Figure 3).

Figure 3 - Confronto tra portafogli globali coerenti per stile (Quality, Value, Momentum), di c.ca 150 titoli ciascuno, e indice MSCI World. Performance ribasate a 100 a settembre 2021. Le definizioni degli stili sono basate su metriche proprietarie. Tutte le performance sono denominate in EUR, al lordo dei costi di transazione e comprensive di dividendi. Fonte: elaborazioni Quaestio su dati proprietari, FactSet e MSCI.

Opportunità nella turbolenza

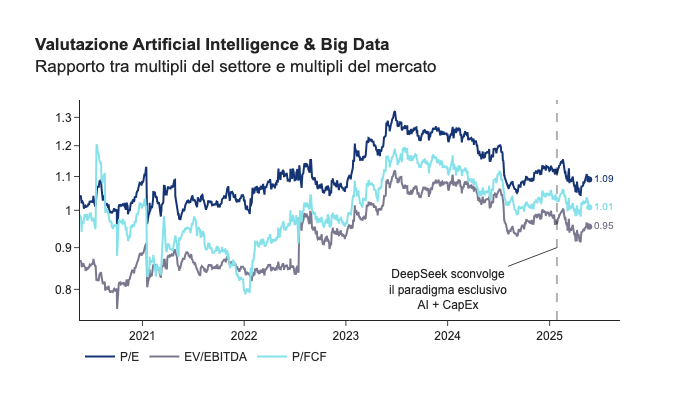

La recente contrazione dei titoli tecnologici — legata a fattori temporanei come l’eccesso di esuberanza per l’AI e le incertezze sui dazi — ha creato un punto di ingresso interessante per chi ha una visione di medio-lungo periodo. Il motivo è presto detto: l’annuncio di DeepSeek e la volatilità creata dagli annunci di Trump sui dazi hanno comportato una contrazione delle valutazioni più che proporzionale rispetto a quella subita dal mercato nel suo complesso (cfr. Figure 4).

Figure 4 - Multipli Price/Earnings, Enterprise Value/EBITDA e Price/Free Cash Flow di un basket tematico “Artificial Intelligence & Big Data” rapporti ai medesimi multipli dell’indice MSCI World. Fonte: elaborazioni Quaestio su dati FactSet, MSCI e Xtrackers.

Tuttavia, la selezione deve basarsi su criteri solidi: impresa, settore, posizionamento competitivo e bilancio. Un approccio multi-stile permette di cogliere occasioni in segmenti diversi, riducendo l’impatto di eventuali errori di valutazione. Detto altrimenti, il nuovo scenario richiede un “timone attivo” nelle scelte di portafoglio: un bilanciamento tra Quality, Value, Momentum e Low Risk sarà in grado di superare le fasi di turbolenza e di sfruttare pienamente le opportunità offerte dalla transizione tecnologica.

Altre notizie

Importanti avvertenze legali

Questa è una comunicazione di marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2025 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.