Torna alla lista

Investment Insights - Momentum Saga - Episodio IV

Nel precedente articolo sul momentum abbiamo introdotto alcune spiegazioni legate a distorsioni cognitive e bias comportamentali.

03 Apr 2024

Oscar Soppelsa, Portfolio Manager Team Equity

In questo articolo vedremo invece come giustificare l’anomalia in termini di premio al rischio.

Momentum come assunzione di rischio

Contrariamente alle spiegazioni comportamentali, le spiegazioni basate sul rischio offrono una disamina delle performance del momentum senza dover abbandonare l’ipotesi di razionalità degli investitori. Al contrario, i profitti del momentum sono considerati una compensazione del rischio. Mentre nei modelli comportamentali c'è teoricamente spazio per trarre profitto da potenziali arbitraggi e per neutralizzare gli effetti del momentum, nel regno dei modelli basati sul rischio non ci sono profitti senza prendersi rischi aggiuntivi. Una strategia di stock picking basata su momentum può essere rischiosa (e quindi profittevole) in due modi. In primo luogo, i rendimenti più alti (bassi) nella cross-section dei rendimenti passati sono dovuti a un'esposizione al rischio relativamente più alta (più bassa), e l'esposizione al rischio è persistente nel futuro1. In secondo luogo, la rischiosità dei titoli potrebbe aumentare con rendimenti positivi e diminuire con rendimenti negativi2; infatti, le variazioni dei prezzi delle azioni in risposta alle variazioni del tasso di crescita di fatturato, margini, utili e flussi di cassa sono altamente convesse3. Pertanto, il rischio e l’incertezza legati alle prospettive di crescita, che si ipotizza siano prezzati positivamente nel fattore di sconto stocastico4, aumentano con il livello dei tassi di crescita. Se i livelli iniziali dei tassi di crescita sono simili tra i titoli vincenti e quelli perdenti, e se alcuni rendimenti positivi (negativi) del portafoglio vincente (perdente) sono dovuti a uno shock positivo (negativo) dei tassi di crescita, il momentum è implicitamente un ordinamento sui tassi di crescita. Il momentum è quindi una compensazione per il rischio di scommettere su un tasso di crescita più elevato.

Se cerchiamo un modo per giustificare l'autocorrelazione negativa di breve periodo e quella positiva di più lungo periodo dei titoli azionari, possiamo immaginare il valore di un'impresa come la somma dei flussi di cassa (opportunamente scontati) generati dai suoi asset correnti e del valore delle sue opzioni di crescita (“growth options”)5. Quando le imprese fanno un investimento interessante in un progetto a basso rischio, il valore dell'azienda aumenta notevolmente. Tuttavia, il rendimento atteso diminuisce con la diminuzione della rischiosità, generando così un'inversione del rendimento a breve termine. D'altro canto, se il turnover dei progetti e degli investimenti è lento, gli asset, il rischio e i rendimenti attesi dell'impresa sono persistenti, generando momentum in particolare nell'arco del ciclo di vita degli investimenti.

Per completare il quadro, ci sono evidenze tali per cui il momentum è stato spesso più forte nelle imprese con un elevato market-to-book6. Tale redditività deriva dall'elevato peso degli asset intangibili nelle imprese ad alto market-to-book e dal fatto che gli investitori reagiscono spesso in modo eccessivo alle notizie relative agli asset intangibili. Esiste una giustificazione fondamentale per questo comportamento? Sì, se ipotizziamo che queste imprese abbiano migliori opzioni di crescita: dopo l’uscita di buone notizie sulle opportunità di crescita di un’impresa, sia il valore dell'azienda sia la frazione del valore dell'azienda in opzioni di crescita aumentano. Poiché queste opzioni di crescita sono più rischiose rispetto alle attività esistenti che producono ricavi costanti, l'impresa diventa complessivamente più rischiosa e gli investitori chiedono un rendimento atteso più elevato come compensazione. In Figura 1 abbiamo ipotizzato di costruire due portafogli long-short che sfruttano il momentum tradizionale in due distinti universi: il primo costituito dalle imprese con multiplo P/B nel più basso quartile e il secondo dalle imprese con multiplo P/B nel più alto quartile. All’interno di ciascun gruppo abbiamo applicato la consueta graduatoria in termini di momentum e i risultati testimoniano inequivocabilmente come il momentum sia un fenomeno che riguarda soprattutto i titoli che racchiudono un alto peso degli asset intangibili. Come spunto per il lettore, suggeriamo di considerare la possibilità di costruire un portafoglio diversificato combinando una strategia momentum sui titoli ad alto P/B con una strategia reversal sui titoli a basso P/B (cosiddetto “fattore Value”)7.

Figura 1 Performance storiche del momentum tradizionale applicato separatamente a titoli a basso e alto multiplo P/B: rendimenti cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Portafogli long-short costituiti in media da 300 titoli equipesati, ribilanciamento mensile, 1 giorno di intervento ritardato, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica.

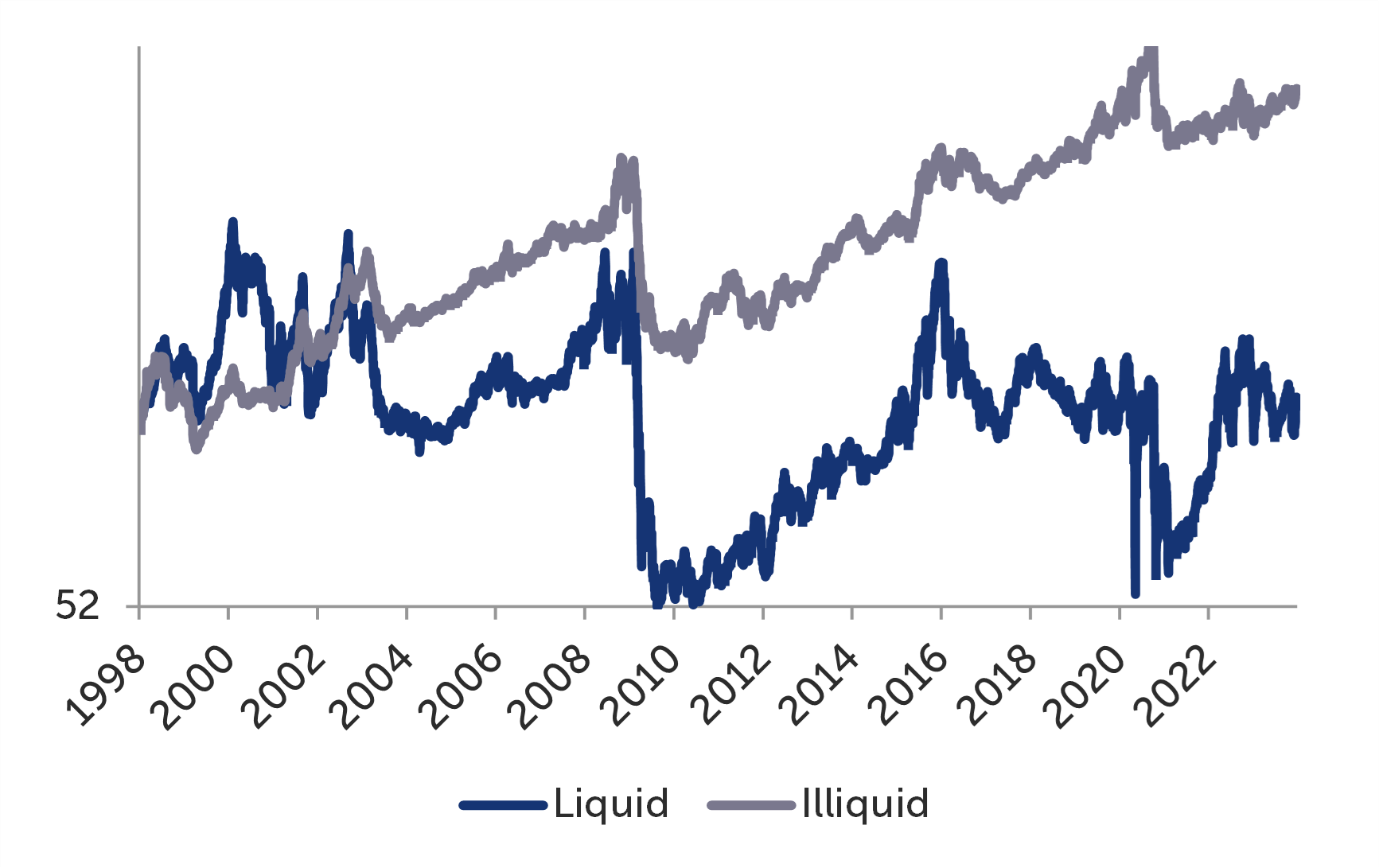

Una menzione particolare va al legame tra momentum e liquidità8. Spesso il rischio di liquidità è prezzato nella cross-section dei rendimenti. In molti casi il rischio di liquidità spiega gran parte dei rendimenti del momentum: da questo punto di vista, i profitti generati dal momentum compensano il rischio di fare trading su titoli che molti investitori non si azzardano a toccare, perché poco liquidi. In Figura 2 abbiamo ipotizzato di costruire due portafogli long-short che sfruttano il momentum tradizionale in due distinti universi: il primo costituito da titoli altamente liquidi e il secondo da titoli particolarmente illiquidi9. All’interno di ciascun gruppo abbiamo applicato la consueta graduatoria in termini di momentum e i risultati suggeriscono che il momentum sia un fenomeno che riguarda soprattutto i titoli difficili da negoziare a causa della scarsa liquidità. Da questo punto di vista, quindi, il gestore di portafoglio con la pazienza di negoziare titoli poco liquidi e disposto a sopportare il rischio di non poter smobilizzare facilmente le proprie posizioni può essere ricompensato dal momentum.

Figura 2 Performance storiche del momentum tradizionale applicato separatamente a titoli liquidi e illiquidi: rendimenti cumulati su 12 mesi, saltando 1 mese tra periodo di formazione e periodo di detenzione. Portafogli long-short costituiti in media da 300 titoli equipesati, ribilanciamento mensile, 1 giorno di intervento ritardato, performance al lordo dei costi di transazione e comprensive dei dividendi. Fonte: elaborazioni Quaestio su dati FactSet Research Systems, dati al 24 gennaio 2024, scala logaritmica.

Nel prossimo articolo, l’ultimo della serie, cercheremo di capire se il momentum è un fenomeno che va oltre i titoli delle singole aziende per abbracciare invece i settori e persino i fattori stessi.

1 Lewellen, J.: Momentum and autocorrelation in stock returns. Rev. Financ. Stud. 15(2), 533–564 (2002).

2 Johnson, T.C.: Rational momentum effects. J. Finance 57(2), 585–608 (2002).

3 Si pensi a un semplice modello di pricing basato su flussi di cassa attesi: periodo dopo periodo subentra la capitalizzazione composta del tasso di crescita dei cash flow. Questo effetto fa sì che il prezzo di un’azione non reagisca in modo lineare a variazioni del tasso di crescita, bensì sia più pronunciata la variazione positiva rispetto a quella negativa. Questo effetto in gergo si dice “convesso”.

4 Per chi non ha familiarità con la terminologia di asset pricing, in termini elementari il "fattore di sconto stocastico" è uno strumento utilizzato nel pricing dei titoli azionari e che tiene conto del rischio e dell'incertezza legati ai rendimenti futuri di un’azione. Contribuisce a spiegare perché un titolo azionario ha il prezzo che ha oggi sul mercato.

5 Berk, J.B., Green, R.C., Naik, V.: Optimal investment, growth options, and security returns. J. Finance 54(5), 1553–1607 (1999).

6 Sagi, J.S., Seasholes, M.S.: Firm-specific attributes and the cross-section of momentum. J. Financ. Econ. 84(2), 389–434 (2007).

7 Asness, C.S., Moskowitz, T.J., Pedersen, L.H.: Value and momentum everywhere. J. Finance 68(3), 929–985 (2013).

8 Pástor, L., Stambaugh, R.F.: Liquidity risk and expected stock returns. J. Polit. Econ. 111(3), 642–685 (2003).

9 In questo esempio la misura per definire la liquidità di un titolo è l’impatto che 1 milione di euro di controvalore negoziato avrebbe avuto sui volumi di negoziazione mediani dell’ultimo mese. Ogni titolo con oltre il 25% di impatto sui volumi ad ogni data di ribilanciamento è stato definito illiquido.

Momentum Saga

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.