Torna alla lista

Mercati Azionari US 2024: caccia a temi di investimento

Sono ormai finiti i tempi della politica dei tassi a zero?

22 Gen 2024

Oscar Soppelsa, Portfolio Manager Team Equity

Quel periodo ha sostenuto un'ampia rivalutazione dei multipli di business ad elevata crescita potenziale e in fase iniziale di sviluppo, ma anche senza fondamentali solidi. L'attuale regime di tassi più elevati richiede di concentrarsi sul modo in cui il fatturato si trasformerà in flussi di cassa a breve termine.

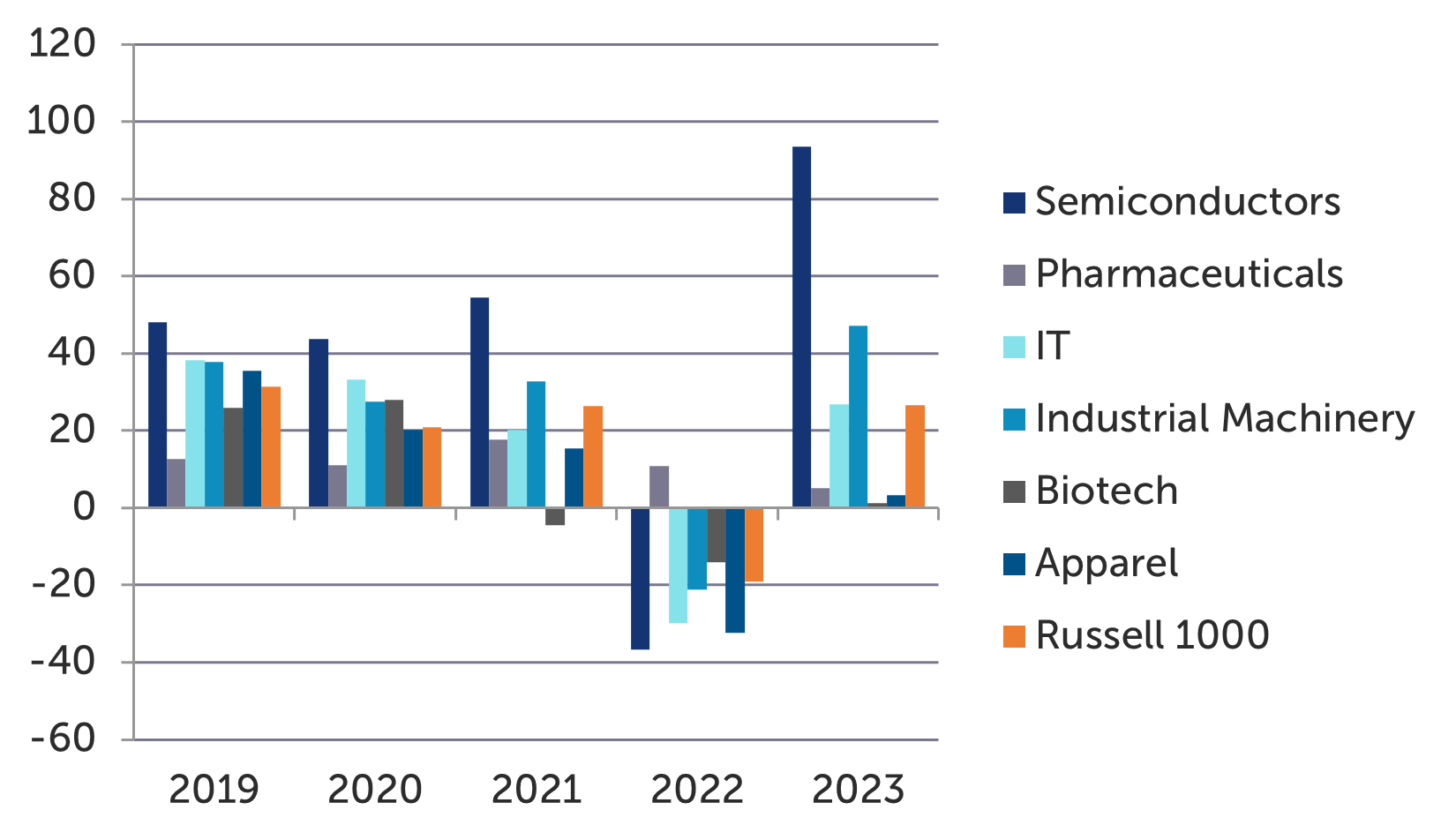

Tra i vari temi e titoli, per il 2024 cerchiamo la crescita potenzialmente esponenziale di alcuni business abbinata a fondamentali solidi valutati ad un prezzo ragionevole. In un contesto di tassi d'interesse non nulli e di incertezza macroeconomica, gli investitori probabilmente premieranno le aree del mercato con chiara visibilità sulla crescita del fatturato e una cristallina traduzione dello stesso in flussi di cassa a breve termine. Tra i temi più interessanti per il 2024 vediamo: intelligenza artificiale, veicoli a guida autonoma, commistione tra lusso e mondo digitale, innovazione tecnologica nell’ambito alimentare, automazione industriale, semiconduttori, farmaci innovativi e biotecnologie (cfr. Figura 1 e Figura 2).

Figura 1 - Esempi di settori che potranno racchiudere temi di interesse per il 2024 e rispettiva performance annua raffrontata all’indice Russell 1000. Fonte: FactSet Research Systems, Russell Investments.

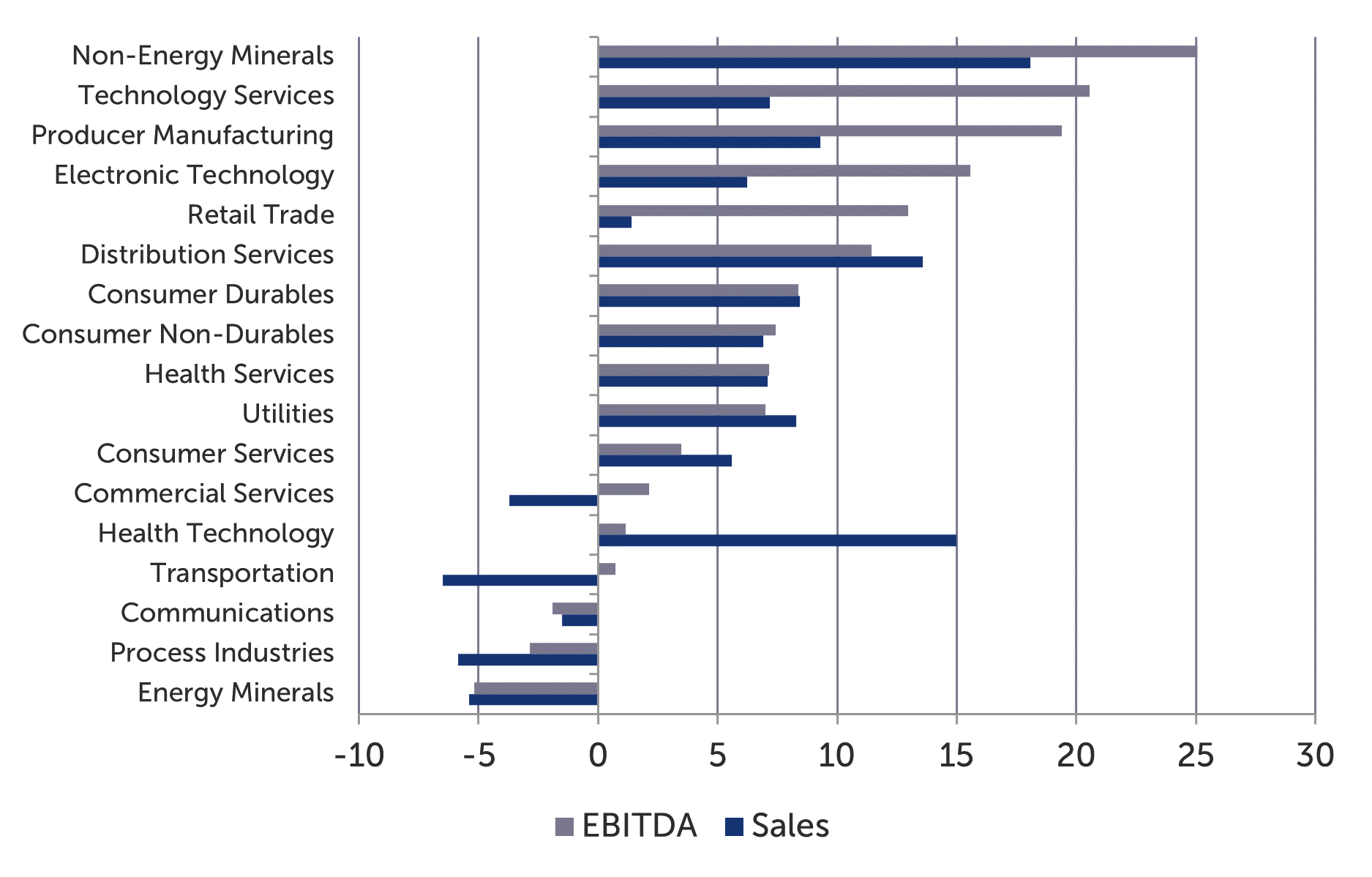

Figura 2 - Tassi di crescita annua di fatturato ed EBITDA aggregati per settore, stime di consensus 2024. Fonte: FactSet Research Systems.

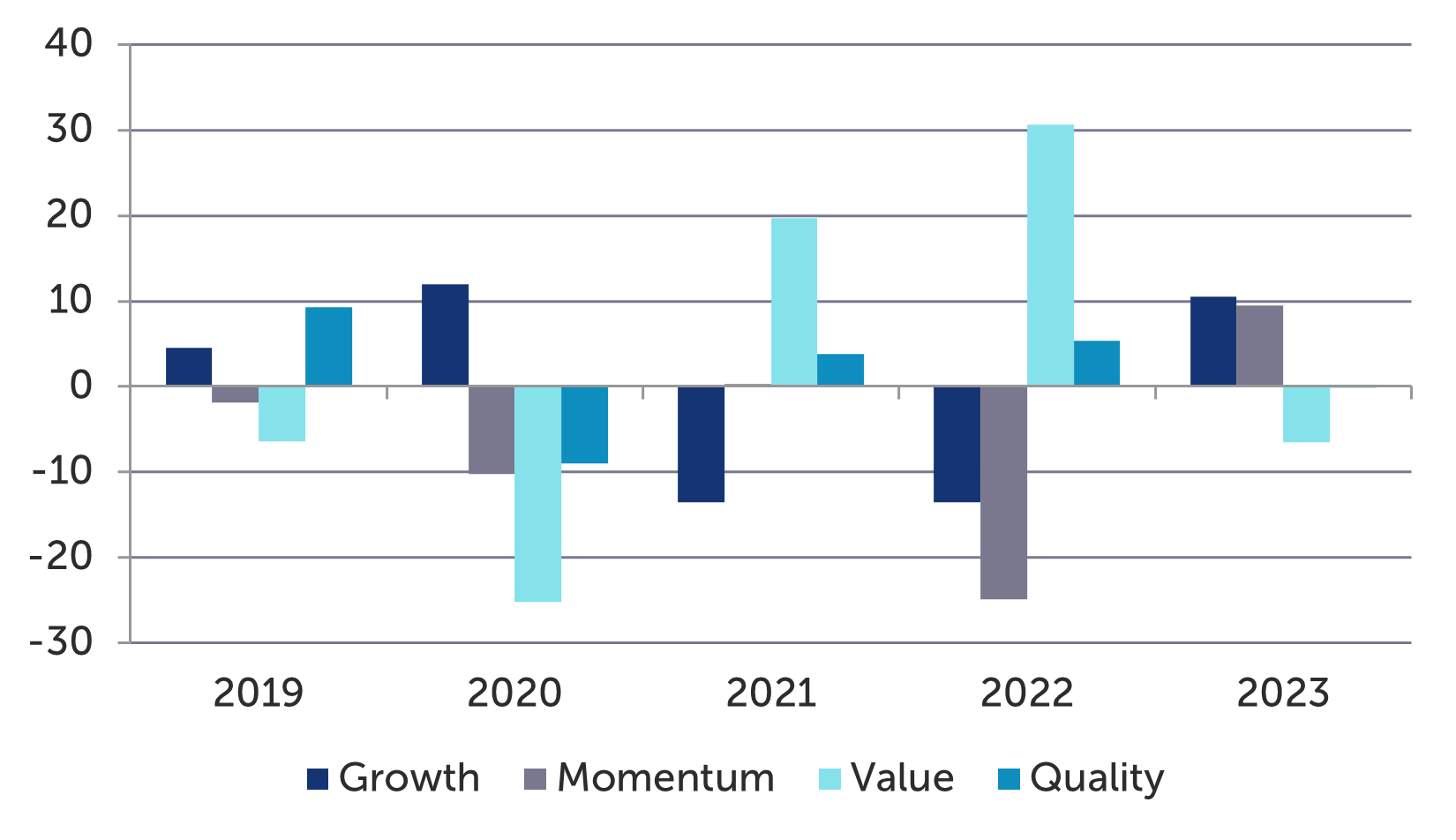

Dal punto di vista quantitativo va da sé che la ricerca dei migliori titoli in grado di cavalcare queste tematiche si possa sovrapporre ad una marcata esposizione fattoriale (cfr. Figura 3) – in particolare ai fattori Quality, Momentum e Growth se vogliamo fare riferimento a una classificazione accademica classica – e in questo particolare frangente restiamo convinti che i primi due siano particolarmente adatti per gli investimenti di lungo termine se gestiti con le dovute precauzioni.

Figura 3 - Performance di alcuni dei fattori più comunemente utilizzati negli ultimi 5 anni. Fonte: elaborazione Quaestio su dati proprietari.

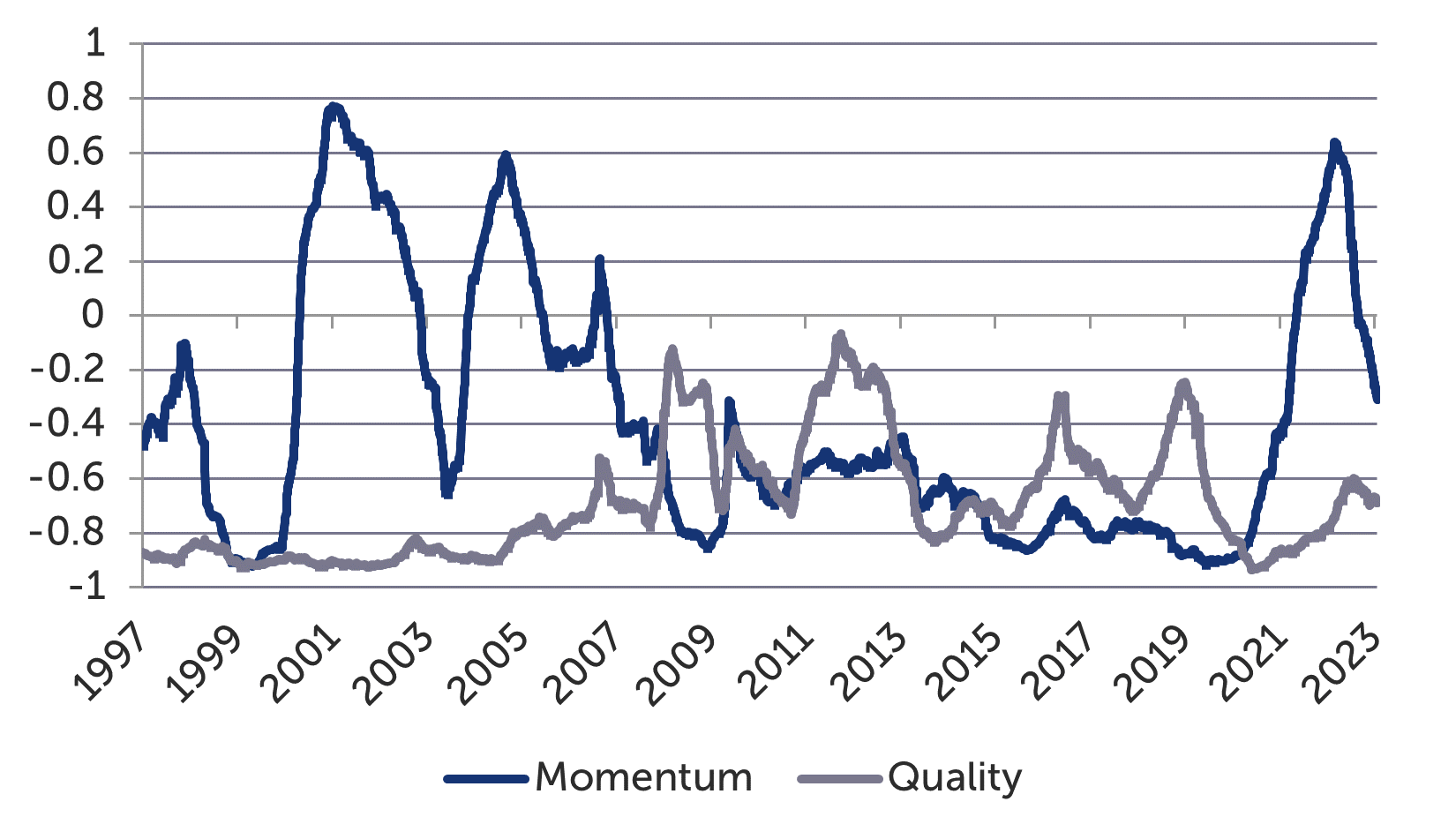

Quando scriviamo di “precauzioni” da opporre ai fattori Quality e Momentum è necessario abbandonare le confortevoli distorsioni cognitive tipiche degli investimenti tematici e settoriali per abbracciare il mondo dei bias comportamentali: il contraltare della crescita composta e profittevole dei bilanci è rappresentato dalle elevate valutazioni e multipli di mercato (ben oltre quello convenzionalmente noto come “quality premium”); il rischio di “seguire le tendenze” è rappresentato dal subitaneo sgonfiarsi delle stesse perché nei prezzi sono incorporate aspettative irrealistiche, facili da disattendere. Quali sono le precauzioni da prendere a livello di portafoglio? Due esempi: il fattore Value diversifica efficacemente sia Quality sia Momentum, ed è evidente il legame inverso con la duration (cfr. Figura 4 e Figura 5); allo stesso tempo, una robusta declinazione della “low-volatility anomaly” smorza l’accumularsi di diversi factor loading positivi sugli stessi titoli dovuta alla correlazione dei fattori. Abbiamo vissuto la brutalità delle inversioni fattoriali a fine 2021 e nel corso del 2022, così come abbiamo avuto la conferma della profonda differenza tra diversificare tra temi/settori e diversificare tra fattori di rischio: è empiricamente frequente e teoricamente giustificabile che i fattori di natura fondamentale racchiudano gli investimenti tematici senza essere esauriti da essi, da cui segue una preferenza per la diversificazione fattoriale anche per far fronte a rischi macroeconomici come la volatilità dei tassi di interesse.

Figura 5 - Correlazione su finestra mobile annuale tra fattore Value e i fattori Momentum e Quality sul mercato US. Per la maggior parte del tempo il fattore Value diversifica efficacemente i fattori Momentum e Quality. Fonte: elaborazione Quaestio su dati proprietari.

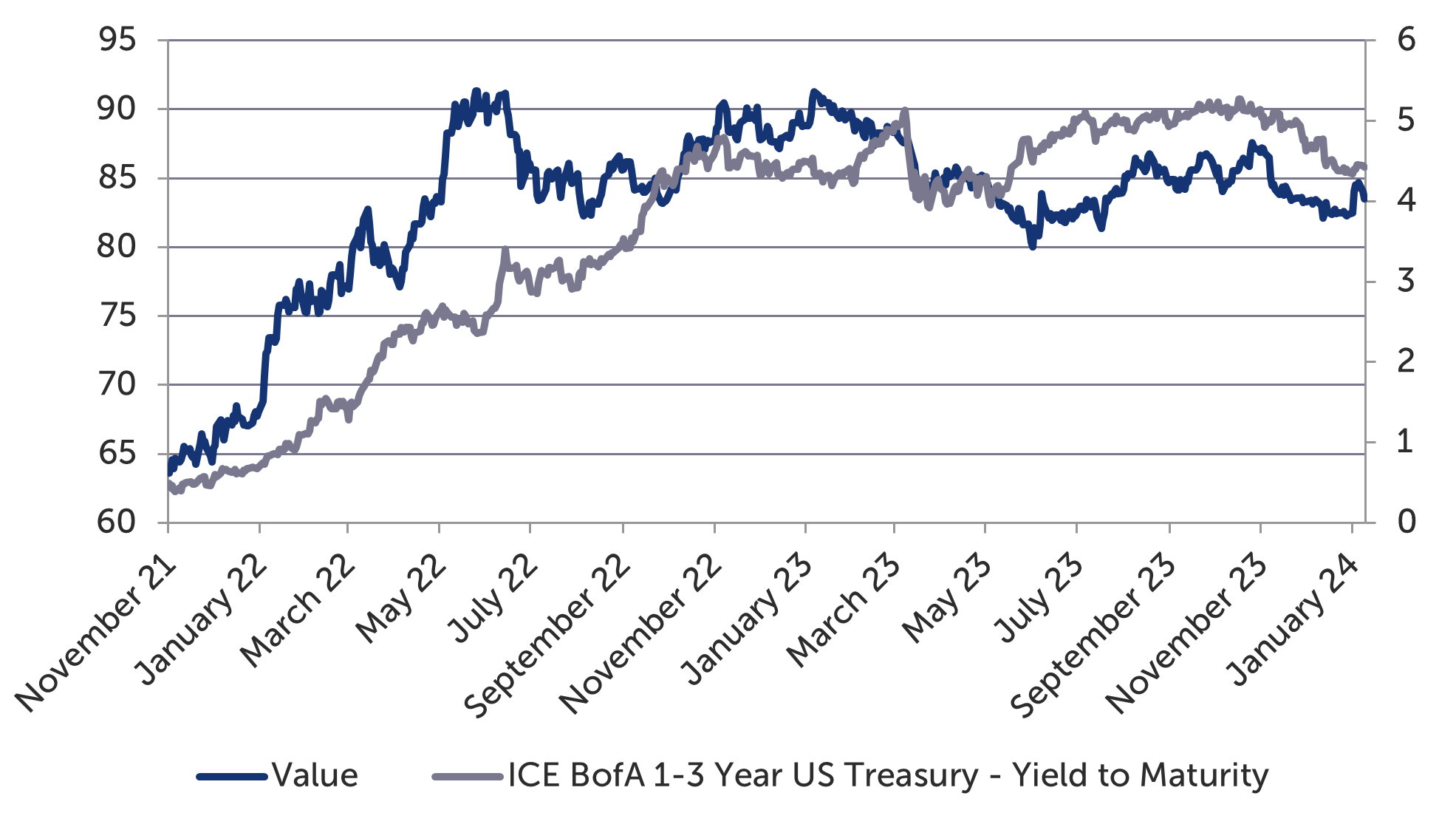

Figura 5 - Performance del fattore Value US a confronto con l’andamento dei tassi US a breve termine dall’inizio della politica monetaria restrittiva della Fed. Fonte: Merrill Lynch, elaborazione Quaestio su dati proprietari.

Alla luce di questo principio, i mercati, guidati da temi chiave come l'intelligenza artificiale, non hanno avuto problemi a gestire ulteriori rialzi dei tassi nel 2023. Si tratta di una netta differenza rispetto al 2022, quando lo stile Growth, i multipli elevati e l’orientamento alla crescita di lungo periodo sono stati puniti con particolare enfasi rispetto al mercato azionario statunitense nel suo complesso. La narrativa comunemente accettata è che i mercati, e gli asset a maggior duration correlati a certi fattori/tematiche di investimento, abbiano risentito maggiormente del rialzo dei tassi, almeno fino a quando i tassi reali non sono diventati positivi col rallentamento dell’inflazione. Nel 2022, pochissimi temi e relativi titoli sottostanti sono stati in grado di tradurre una crescita superiore dei ricavi in flussi di cassa: a essere onesti, fino al cambio di politica monetaria di fine 2021 gli investitori semplicemente non richiedevano questa traduzione. Non stupisce che i temi emersi dalla rotazione del 2022 abbiano avuto una marcata sovrapposizione con l’universo investibile descritto dal fattore Value: quando il costo opportunità del futuro è troppo alto, pagare il meno possibile gli utili del prossimo anno fiscale (e avvantaggiarsi della crescita degli EPS di alcuni settori, come banche ed energetici) offre una prospettiva molto più tranquillizzante. Successivamente, la parziale correzione dei tassi alla fine del 2023, con il decennale al di sotto del 4%, ha riacceso gli “animal spirit” interessati alle tematiche a maggior duration. Con le persistenti preoccupazioni macroeconomiche, non crediamo che l’attenzione per la generazione di cash flow sia finita: qualsiasi regime macroeconomico che non sia un chiaro percorso di ritorno verso la politica dei tassi a zero probabilmente manterrà gli investitori a caccia di liquidità e di utili a breve termine.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.