Torna alla lista

Shock da Domanda, shock da Offerta e le vicende del Risk Free Asset

Guardando alla narrativa corrente si nota un crescente supporto, da parte di sell-side e strategist, per una rara occorrenza di un “Melt-Up” finanziario e di un cambio di paradigma che renderebbe inutile il possesso di titoli obbligazionari, a favore delle Commodities.

Questa nota vuole mostrare che, almeno per il momento, il mercato non sembra avvalorare tale ipotesi, per quanto persuasive possano sembrare le ragioni Macroeconomiche sottostanti.

Come corollario, dell’analisi emerge invece l’inopinata scomparsa del Risk Free Asset.

Background

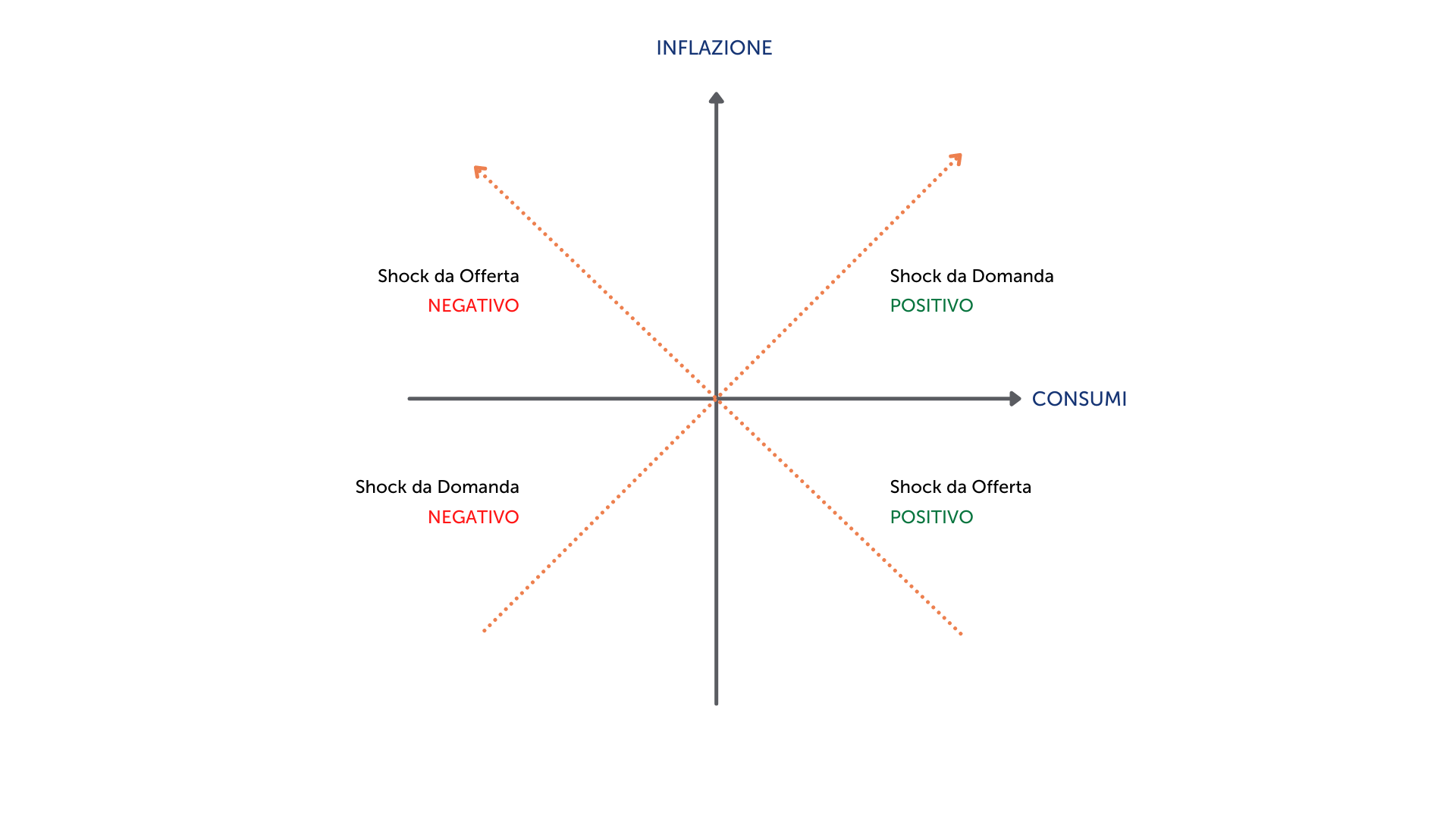

Shock di Domanda e di Offerta, sia positivi che negativi, si alternano con variabile intensità in ogni scenario economico: Domanda Aggregata insufficiente e interventismo delle Banche Centrali si qualificano come i maggiori shock da Domanda degli ultimi anni, il primo negativo e l’altro positivo.

D’altro canto, la Globalizzazione assieme alla creazione delle svariate “value chains” disseminate geograficamente e la rivoluzione tecnologica e dei costumi portata dall’Economia delle Piattaforme hanno costituito nel recente passato altrettanti shock da offerta, tutti positivi. Per ritrovare significativi shock da Offerta negativi bisogna tornare invece agli anni ’70, caratterizzati dall’ascesa incontrollata dei prezzi delle Commodities, petrolio in primis.

Con queste premesse, è innegabile che nelle Economie Occidentali gli ultimi 20 anni siano stati caratterizzati dalla prevalenza di shock da Domanda: il tipico «caso Keynesiano» in cui il mercato non riesce a trovare un equilibrio ottimo e ci si affida dapprima alle sole politiche monetarie e poi anche a quelle fiscali (dal 2020) per stimolare l’Economia.

In Asia, al contrario, si è palesato nello stesso periodo un rapido susseguirsi di shock da Offerta, caratterizzati da migliori ragioni di scambio, ritmi di innovazione tecnologica e prezzi degli input generalmente favorevoli, che hanno caratterizzato un aumento congiunto di produttività, Output e salari reali.

La Narrativa corrente

Tornando alle Economie Occidentali ed agli shock da Domanda che ne hanno contraddistinto le ultime decadi, la catena logica prevede che ad una cronica insufficienza di Domanda Aggregata si ponga rimedio con una riduzione dei tassi, eventualmente rafforzata dalle politiche di Quantitative Easing, che stimolino al contempo l’Economia Reale ed allontanino dalla deflazione: Prezzi ed Output sono correlati positivamente e Azioni ed Obbligazioni, quello che più conta per i portafogli diversificati, sono correlati negativamente.

Un nuovo scenario potrebbe sovvertire quello attuale, riproponendo la prevalenza degli shock da Offerta tipici dal dopoguerra in avanti.

Più in dettaglio le variazioni nei Prezzi dell’Economia Reale dovuti ad una pluralità di fattori sia positivi che negativi (affievolirsi della Globalizzazione e contemporaneo successo delle nuove Aree di Scambio, aumento della Produttività e ripresa del Capex, eccesso di offerta di Moneta ed interventismo fiscale e così via) agirebbero di volta in volta come «tasse» o «sgravi» sul reddito disponibile: Prezzi ed Output tornerebbero ad essere correlati negativamente e, quello che più preoccupa i gestori multi-asset, Azioni ed Obbligazioni tornerebbero ad essere correlati positivamente, come lo sono stati fino al 20011.

E come è stato in Asia nel recente passato, fin quando gli shock da Offerta positivi hanno costituito la cifra dominante.

Graficamente si passa da una relazione positiva fra Consumi (Reddito) e Prezzi ad una negativa:

Dato che la costruzione del portafoglio ottimo poggia su asset class diversamente correlate, questa Narrativa suggerisce che le Commodities prendano il posto dei Bond per ottenere gli stessi ottimi risultati che i portafogli bilanciati hanno vantato negli ultimi quattro decenni, dall’era di Volcker in poi.

Ma il mercato sta effettivamente prezzando questo cambio di scenario?

Le distribuzioni di probabilità implicite nel prezzo delle opzioni

Come sempre il metodo migliore per avvalorare le previsioni consiste nel sondare i comportamenti di chi sopporta in modo immediato le conseguenze monetarie delle proprie scelte: chi si limita a consigliare o caldeggiare previsioni senza rischiare di suo ha infatti meno incentivi ad allontanarsi dal Consenso generale.

Con questa premessa è utile esaminare i prezzi delle opzioni aventi come sottostante le principali asset class, per inferirne indirettamente le previsioni di Consensus, questa volta di mercato.

Com’è noto dalla formula di Black&Scholes, come by-product, si possono dedurre con precisione:

-

la funzione di densità (probabilità) dell’asset sottostante

-

la distribuzione della volatilità implicita dell’asset sottostante

Considerate congiuntamente, queste due distribuzioni segnalano a loro volta:

-

per il singolo asset, se il timore di perdere superi o meno l’ansia di guadagnare (skew);

-

il grado di correlazione di due asset: in altri termini, si può valutare se il timore di perdere detenendo un risky asset possa essere controbilanciato dalla speranza di guadagnare dall’esposizione all’asset complementare.

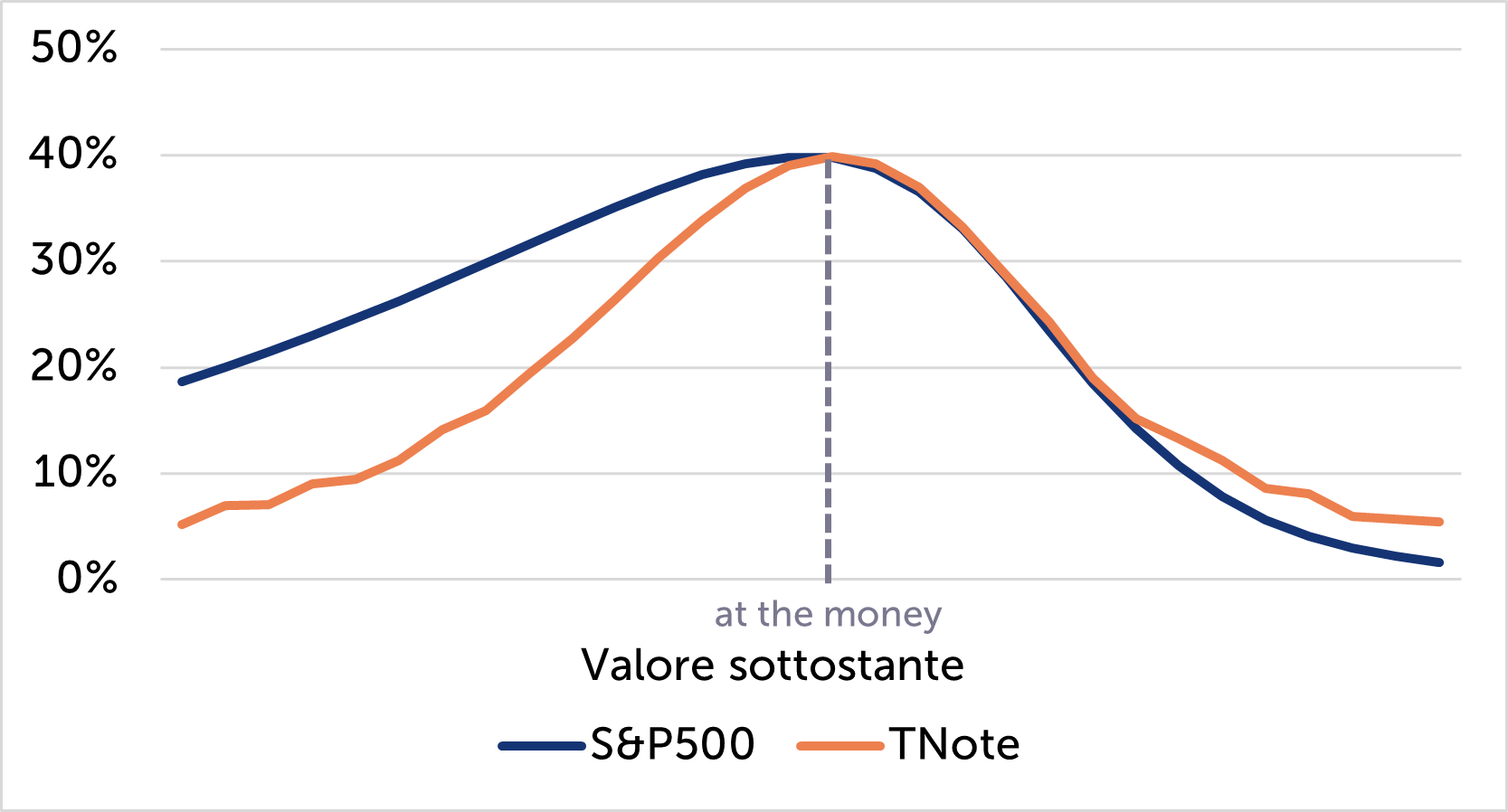

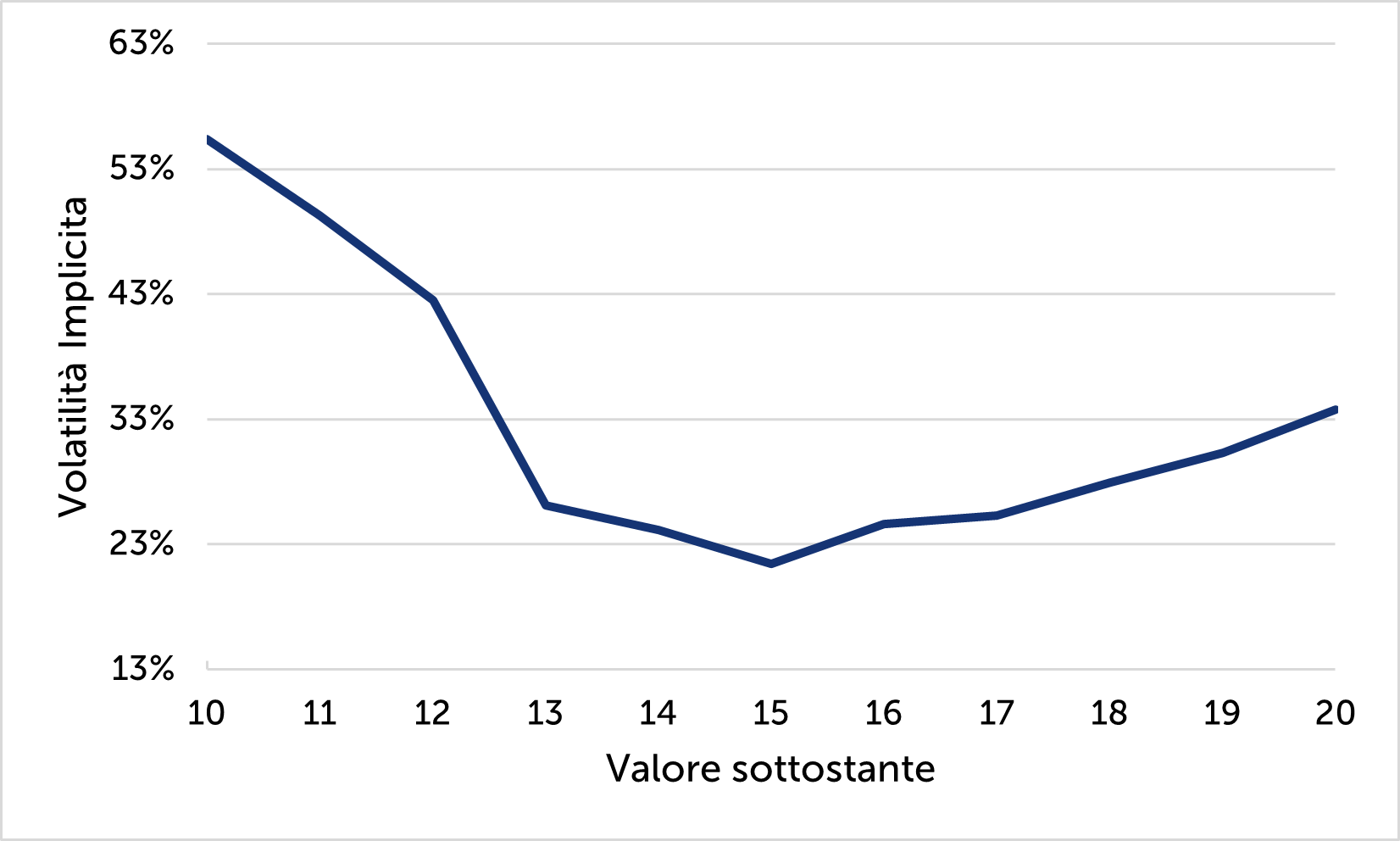

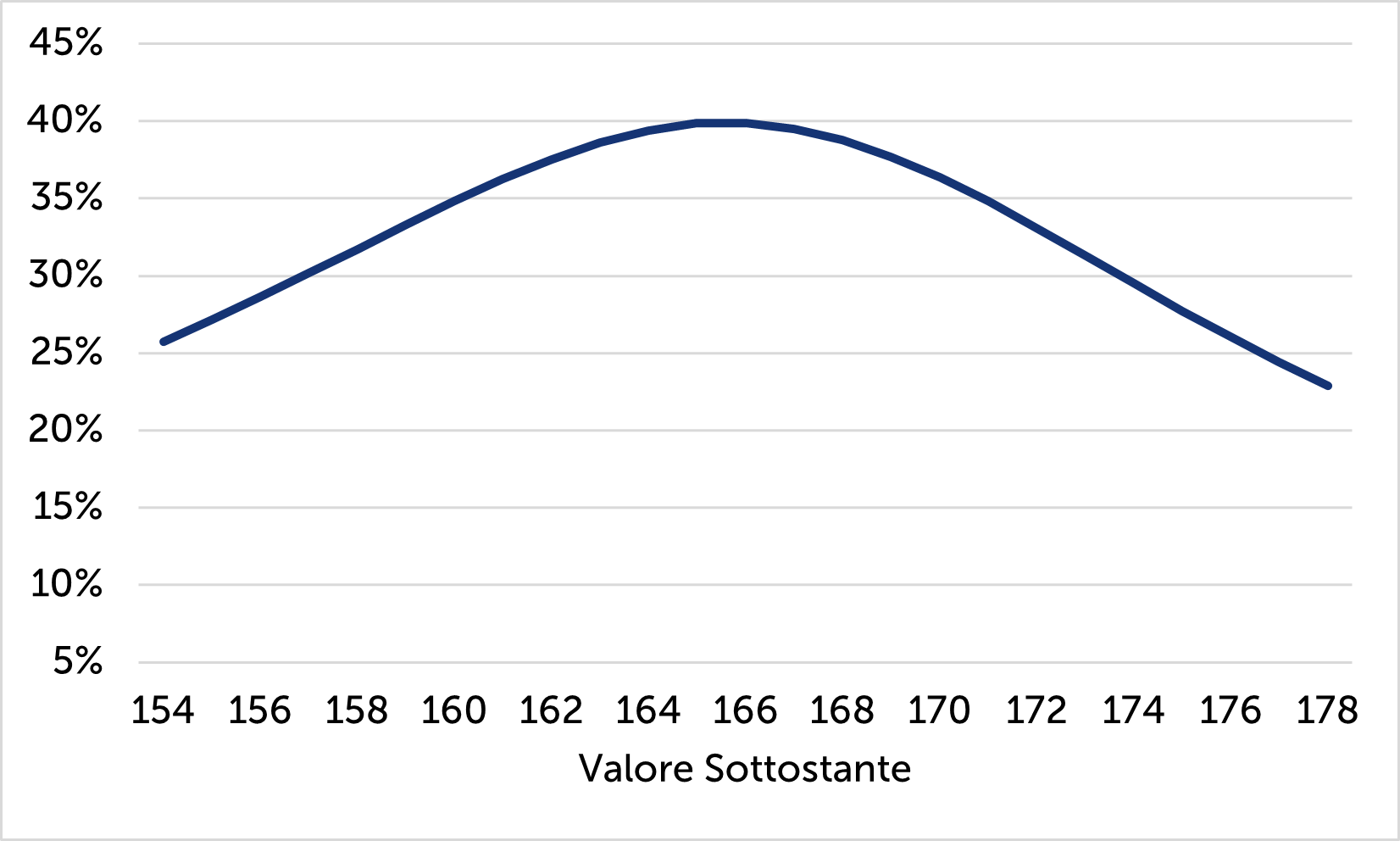

Iniziando a considerare il mercato delle opzioni dello S&P500 e del TNote, se ne traggono le seguenti distribuzioni di probabilità:

Distribuzione di Probabilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Le distribuzioni, centrate sui rispettivi strike At The Money, mostrano entrambe asimmetria, sebbene quella relativa al mercato azionario sia ben più marcata.

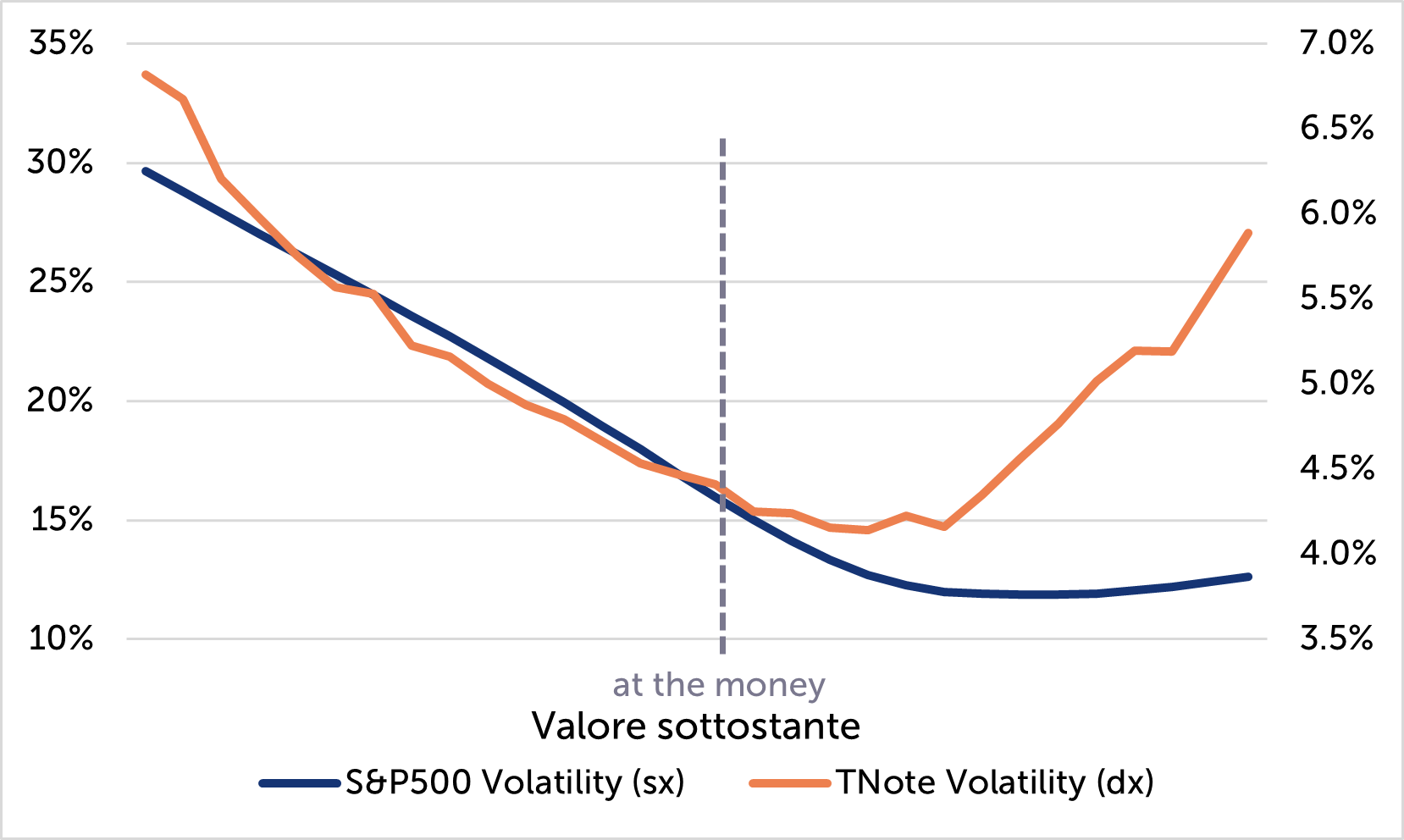

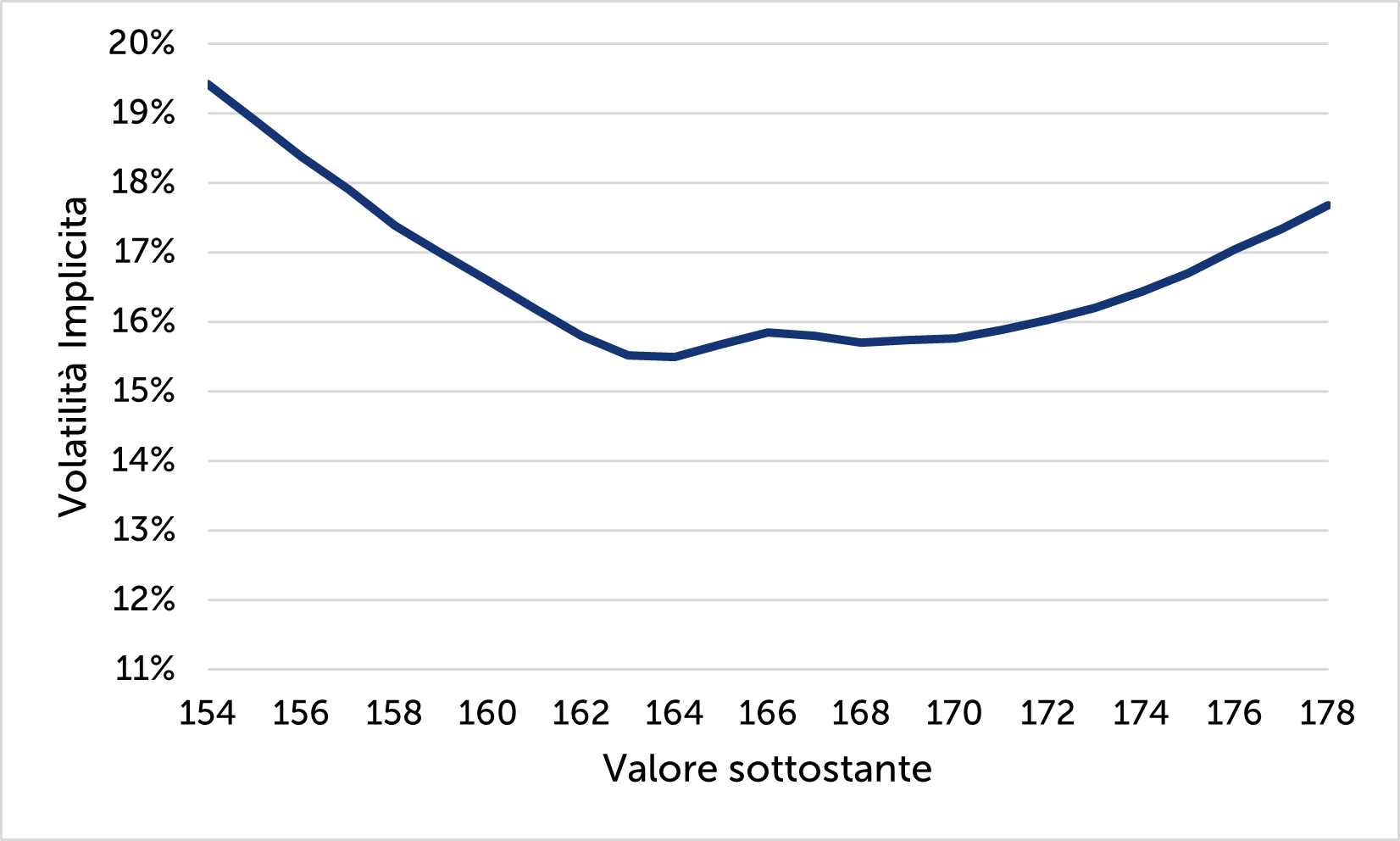

Mentre il mercato azionario vanta la consueta marcata skew, indice di una maggior probabilità assegnata alla discesa del mercato, il mercato obbligazionario invece si distingue per una distribuzione di probabilità più simmetrica; tuttavia guardando alla distribuzione delle volatilità implicite, entrambe le skew sono decrescenti, sebbene con una minore magnitudo. Anche in questo caso la distribuzione delle due volatilità implicite viene centrata sullo strike ATM:

Volatilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

A parte la probabilità infinitesima assegnata ad uno scenario di “Melt-Up”azionario, se ne deduce che al momento il mercato delle opzioni non sottende il conseguimento di un beneficio da un’esposizione obbligazionaria adottata per controbilanciare il rischio azionario.

Il fenomeno è generalizzato: considerando il Bund le conclusioni sono identiche.

Come accennato in precedenza, dalla narrativa corrente emerge il nuovo scenario in cui l’attore principe è rappresentato dai Prezzi: uno scenario in cui le Commodities dovrebbero quindi assumere il ruolo di “hedging asset”.

Tuttavia le informazioni fornite dal mercato delle opzioni non sembrano suffragare tale ipotesi.

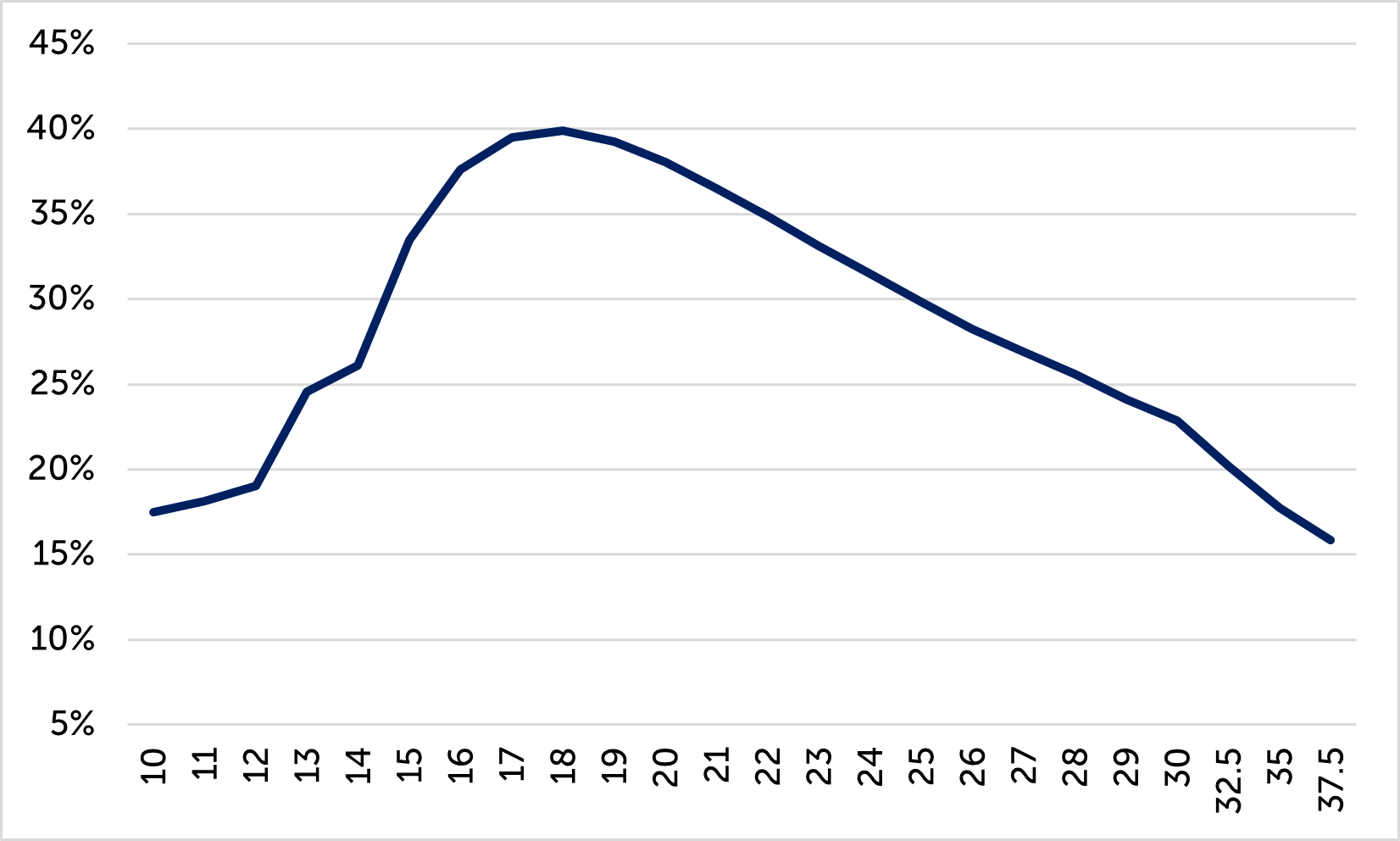

Infatti prendendo come riferimento le opzioni scambiate sull’ETF che replica l’indice GSCI si ottengono i due grafici riguardanti la distribuzione di probabilità e la volatilità implicita:

GSCI: Distribuzione di Probabilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

GSCI: Volatilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Anche in questo caso la distribuzione appare contraddistinta da una asimmetria non marcata (come per il TNote) mentre la volatilità presenta la skew a sinistra, caratteristica propria dei risky asset a partire dal famoso “lunedì nero” del 19 Ottobre 1987.

L’ultimo candidato naturale per fungere da hedging asset rimane l’Oro, per il quale si tracciano le stesse distribuzioni di probabilità e di volatilità implicita:

Oro: Distribuzione di Probabilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Oro: Volatilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Anche in questo caso le distribuzioni faticano a rappresentare uno strumento di hedging di portafoglio: la distribuzione di probabilità è quasi simmetrica e, per quanto riguarda la volatilità, la skew di recente ha iniziato ad ondeggiare seguendo pedissequamente la direzionalità del mercato: non è un buon indizio per identificare un hedging asset.

Anche l’evoluzione delle curve che rappresentano il CHF e lo Yen non è stabile. Come asset Anti fragile non rimane che il VIX, ma è quasi una tautologia e quindi non vale la pena soffermarsi:

VIX: Distribuzione di Probabilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Volatilità Implicita

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Le correlazioni sono instabili: dipendono dagli scenari

Da qualche mese le correlazioni fra le principali asset class sono positive, ma l’attuale configurazione non è inusuale: nel passato le correlazioni fra Equity e Commodities ed Equity e Bonds sono rimaste entrambe in territorio positivo per alcuni tratti sia negli anni ’90 che successivamente allo scoppio della bolla dot.com.

Guardando agli ultimi 50 anni e considerando le serie storiche di Equity, Bonds e Commodities le correlazioni “unconditional” sono prossime allo zero ma sarebbe poco corretto inferire una scarsa correlazione tout court.

In realtà ogni classe di attivi attraversa dei cicli in cui può fungere ora da Risk ora da Hedging Asset in dipendenza dallo scenario di riferimento, a seconda che prevalgano degli shock da Domanda oppure da Offerta.

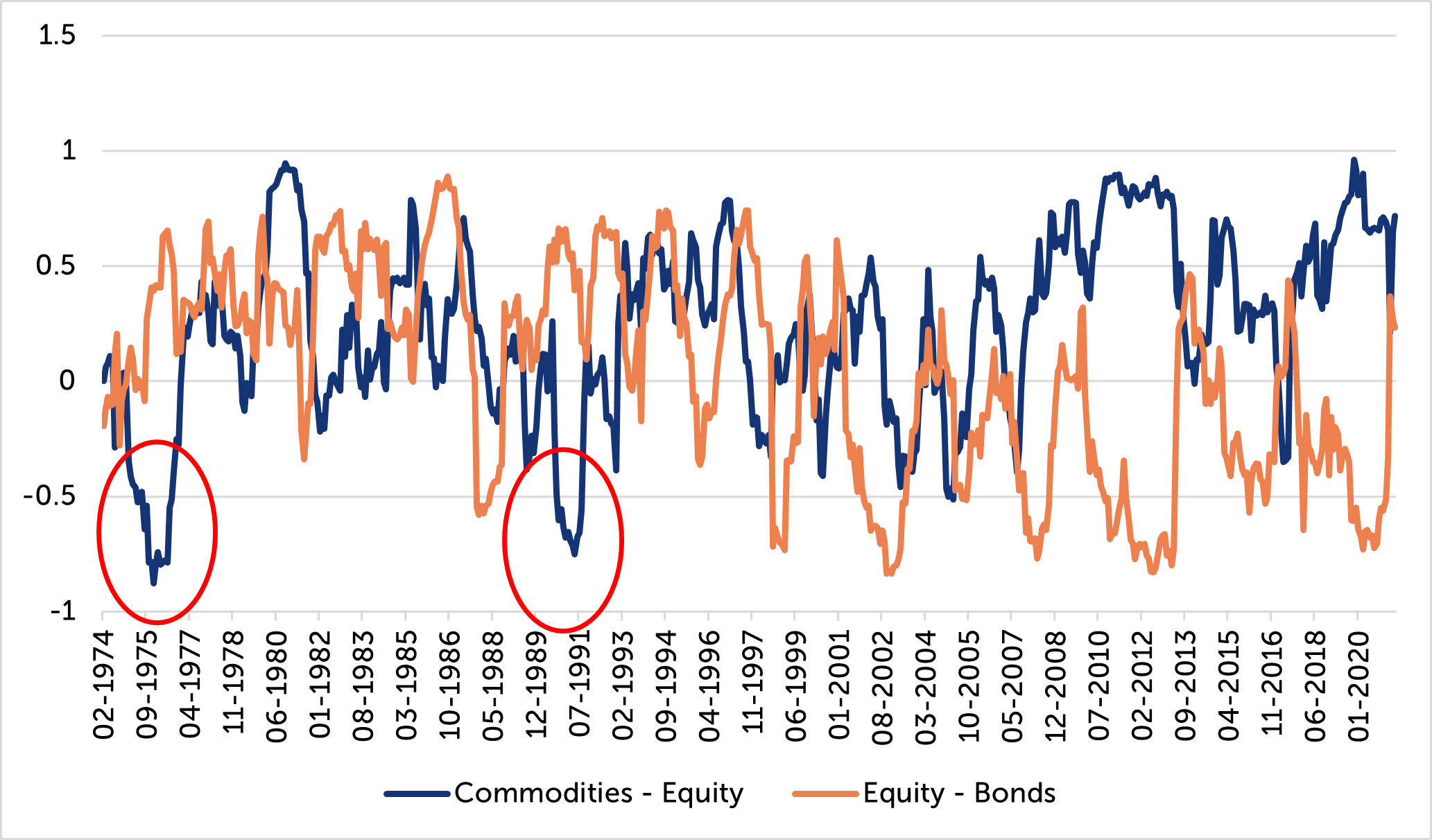

Dell’appartenenza delle obbligazioni governative al novero dei Risky Asset fino al 2000 si è già fatto accenno in precedenza; meno nota è al contrario la funzione di Hedging Asset assunta (raramente) dalle Commodities. Infatti come si può dedurre dal grafico seguente la correlazione fra Commodities e Mercato azionario non è sempre stata positiva ma vi sono stati scenari, quelli dominati dall’inflazione negli anni ’70 (impennata del prezzo del petrolio) ed a cavallo degli anni ’90 (creazione di eccessiva base monetaria, soprattutto in Europa), nei quali la correlazione è stata fortemente negativa:

Correlazioni

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

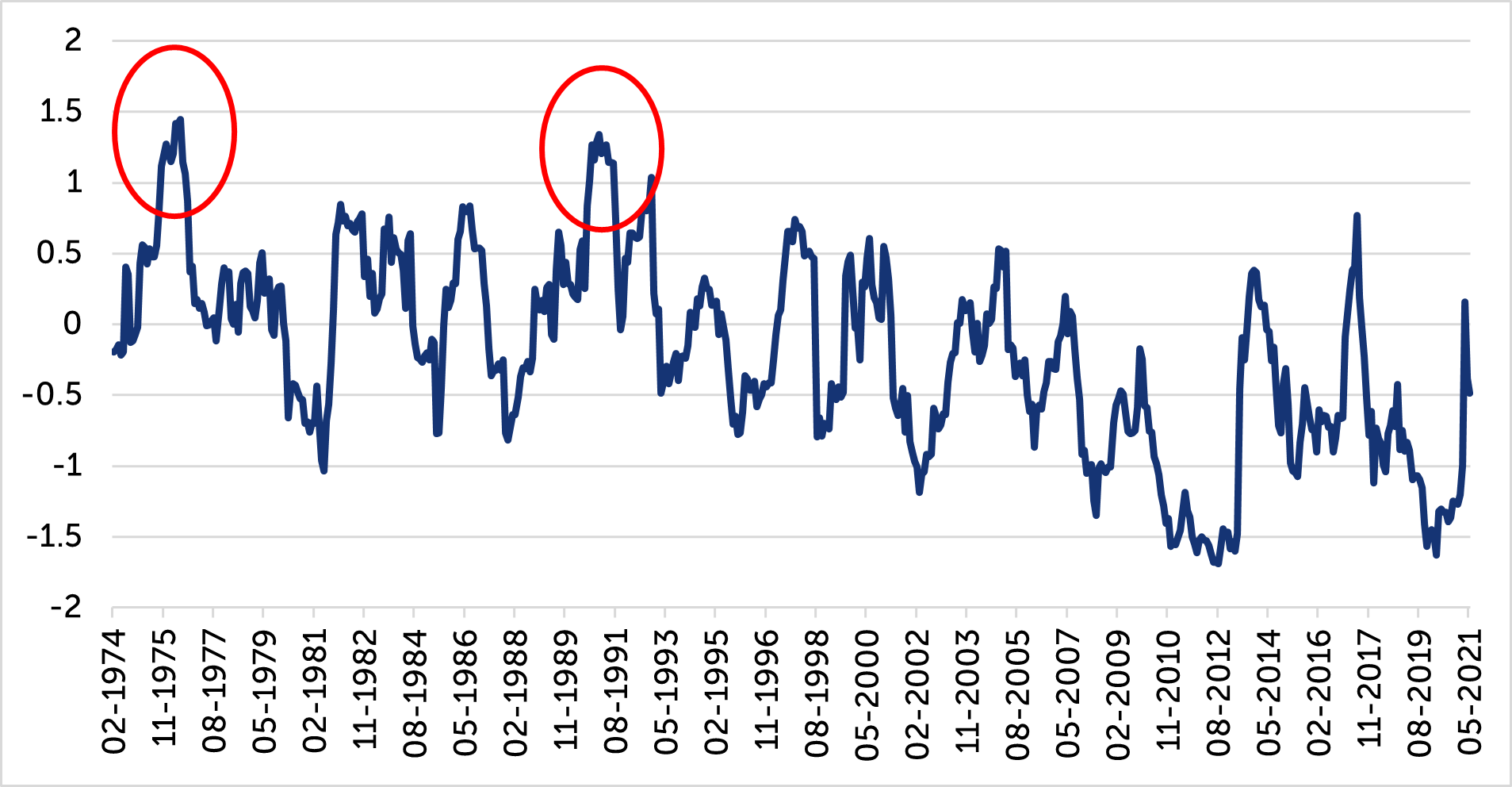

I due episodi di alta correlazione negativa fra Equity e Commodities evidenziati assumono ancora maggiore valenza perché si accompagnarono simmetricamente a due episodi di alta correlazione positiva fra Bonds ed Equity. A tal proposito nel grafico che segue si evidenzia la differenza fra le coppie di correlazioni (quella fra Equity e Bonds meno quella Equity e Commodities): nel corso dei due episodi sopra evidenziati anche la differenza fra le correlazioni assume valori estremi, avvalorando il cambio (temporaneo) di testimone fra gli Hedging Assets:

Correlazioni (Equity, Bonds) - Correlazioni (Equity, Commodities)

Fonte: Bloomberg. Elaborazioni Quaestio. Dati al 18.06.2021.

Conclusioni: assenza di un Risk Free Asset o, in subordine, di un Hedging Asset

Dalle varie coppie di grafici precedenti che mostrano la distribuzione di probabilità implicita nei prezzi delle opzioni e la volatilità implicita associata si desume che:

-

Il risk asset per eccellenza (S&P) presenta la consueta skew a sinistra (le opzioni put costano più delle call – ovvero il timore di perdere supera l’ansia di guadagnare)

-

Fra gli hedge assets “candidati”, le Commodities vantano una distribuzione simile a quella azionaria, che le assimila ad altrettanti Risky Assets: la complementarità con il mercato azionario non si palesa (ancora). Il giudizio sull’Oro è invece più sfumato, ma quello che di sicuro non si ravvisa è una decisa caratterizzazione da Hedging Asset

-

I “vecchi” hedge assets (TNote e Bund) hanno ripreso a mostrare la skew a sinistra come negli anni ‘90, sebbene le distribuzioni di probabilità implicite appaiano più equilibrate

Il mercato sembra essere popolato solo da Risky Asset: i Bonds sembrano aver perso la caratteristica di hedging di portafoglio mentre Oro e Commodities non possono (ancora) fregiarsene.

Ai fini della costruzione di un portafoglio ottimo, dall’analisi delle quantità implicite nei prezzi di mercato appare un risultato notevole: i titoli Governativi Risk Free hanno smarrito il ruolo di hedging asset per eccellenza per tornare a comportarsi da Risky Asset, proprio come negli anni ’90.

Non rimane che il VIX: ben magra consolazione.

1 J.Cambell, C. Pflueger, L.M.Viceira: Macroeconomic Drivers od Bond and Equity Risks, 2019

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.