Le motivazioni per un'allocazione a titoli denominati in Renminbi sono solide e in gran parte riconducibili al chiaro obiettivo delle autorità cinesi di affrancarsi, nel lungo periodo, dal dominio del dollaro statunitense per creare una valuta di riserva che vi si affianchi.

Le ambizioni geopolitiche sono chiare e si sviluppano su molteplici dimensioni:

-

Politico-militari: Hong Kong e, un domani, Taiwan.

-

“Belt and Road Initiative”: per assicurarsi, come già i Romani, le vie di comunicazioni per il Trade.

-

“Made in China 2025 Initiative”: per assicurarsi l'autarchia (indipendenza) nei settori manifatturieri ad alto valore aggiunto (Hi-Tech in generale, Aerospazio, Semiconduttori, Biotecnologie, IT e Robotica).

-

Materie Prime: accordi strategici in Africa, aiutati dall'inerzia europea e dal progressivo ripiegarsi USA su tematiche domestiche, quasi una riedizione della dottrina-Monroe.

Con focus sul lato finanziario assistiamo alle seguenti politiche:

-

Creazione di un mercato di commodities regolato in Renminbi (Oil & Gold) per favorire una sorta di baratto con i Paesi Asiatici e la Russia, affrancato dal settlement in dollaro USA.

-

Creazione di un mercato unico (Mainland e Hong Kong) per bond e equity, che si autoalimenta con la progressiva inclusione di asset cinesi nei benchmark finanziari.

-

"Ancoraggio" non dichiarato del Renminbi al prezzo dell'oro: dal 2013 alla fine del 2019 le autorità cinesi hanno palesemente perseguito una sorta di “Renminbi Gold Standard”, parallelamente all'incremento delle riserve auree della People’s Bank of China (PBoC). Il "soft peg"1 è confermato dall'intenzione dichiarata di portare il livello delle allocazioni in oro sullo standard delle Economie Occidentali.

-

Chiaro statement da parte del Governatore della BPoC nell'estate 2019 sulla volontà di non perseguire politiche di Quantitative Easing, di non incrementare la Massa Monetaria sullo standard delle altre Banche Centrali (le Autorità Cinesi preferiscono intervenire direttamente sul Credito delle "State Owned Enterprises", che non fa parte delle varie gradazioni di Massa Monetaria) e di voler perseguire una curva dei rendimenti caratterizzata da un livello differente dagli altri mercati e da pendenza positiva.

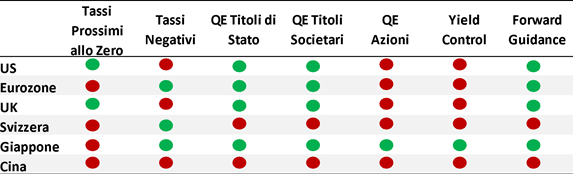

La Tabella che segue esemplifica chiaramente lo status corrente della PBoC che condivide curiosamente con la Banca Nazionale Svizzera la caratteristica di essere le uniche due Banche Centrali "ortodosse", come lo era la Bundesbank negli anni pre-Euro:

Fonte: Quaestio Capital. Dati al 15.12.2020.

Lo statement sopra citato fa chiaramente il paio con la famosa partecipazione del Presidente Xi a Davos nel 2017 quando, del tutto paradossalmente, si proclamò corifeo del libero commercio in un mondo che iniziava a sperimentare le prime scaramucce di guerra commerciale.

Unendo i puntini, la volontà di emergere come complesso militare, tecnologico e commerciale non può certo essere costruita con i soldi, o meglio con la valuta, degli altri (US Dollars): di qui la chiara emergenza di una futura architettura finanziaria multi-polare, con il Renminbi come moneta di Riserva insieme a USD, EUR, JPY, CHF e uno sbiadito GBP.

Venendo al punto, gli ultimi due casi di Valute che sono assurte al ruolo di Moneta di Riserva sono state lo Yen e il DMark. Per entrambi le condizioni al contorno sono state:

-

Stabilità politica interna (ça va sans dire)

-

Crescita economica

-

Forza della Valuta

Nel caso cinese le prime due condizioni sono implicite, la terza invece costituirà una chiara esigenza politica ed è quello che focalizza il nostro interesse come investitori.

Con queste premesse un'allocazione sostanziale in Renminbi si impone come necessaria per la costruzione futura di ogni portafoglio.

Un detto finanziario del passato, privo di base scientifica ma solo di buon senso, caldeggiava una suddivisione delle esposizioni tra Equity e Bond a seconda dell'atteggiamento delle Banche Centrali.

In soldoni, la FED promuove una politica pro-equity e la Bundesbank-BCE una politica pro-bond (per politiche, inflazione attesa, crescita attesa e così via).

La PBoC sembra ascrivibile al secondo campo e quindi si preferisce un'allocazione al Renminbi attraverso il mercato obbligazionario, dominato dalle considerazioni Macro sopra elencate, rispetto al mercato azionario più sensibile all'aspetto Micro che a sua volta è potenzialmente prono ad interferenze governative.

Le recenti vicende che hanno procrastinato l'IPO di ANT, sbandierata come "la maggiore IPO di tutti i tempi", ne costituiscono una prova esemplare.

1 Soft-peg: tipologia di regime di cambio applicato a una valuta per mantenere ragionevolmente stabile il suo valore rispetto a una valuta di riserva o un paniere di valute.

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2020 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.