28 Gen 2021

Giacomo Saibene, Ph.D., Portfolio Manager Team Equity

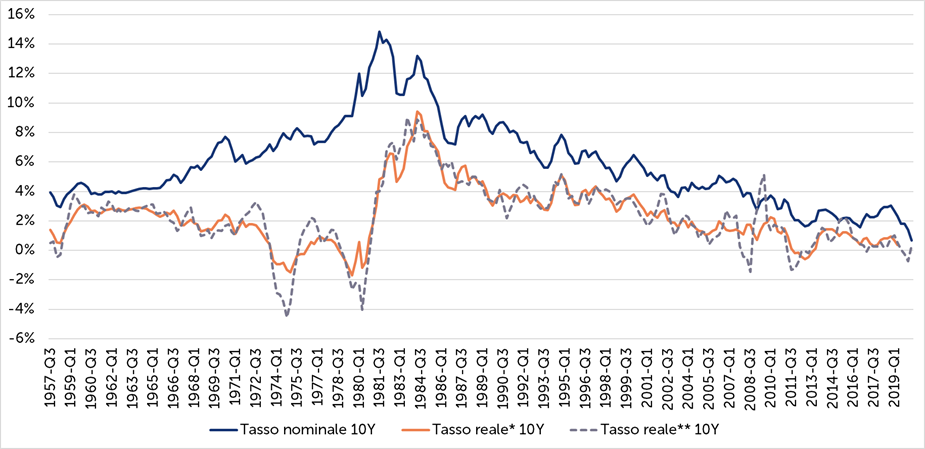

Negli ultimi decenni, si è assistito ad un marcato declino dei tassi di interesse a lungo termine dei titoli governativi in tutte le principali economie avanzate, sia considerando i tassi nominali sia i tassi reali, al netto dell’inflazione (Figura 1). Non è del tutto chiaro se questo declino dei tassi verso lo zero sia un’eccezione storica oppure la norma: alcuni resoconti1 argomentano infatti come vi sia stato un declino secolare dei tassi sin dal XIV-XV secolo. In ogni caso, anche disinteressandoci di ciò che succedeva prima del XX secolo, dato che vi erano condizioni ed aspettative di vita molto diverse da oggi, che possono loro stesse influenzare queste dinamiche, il persistente declino dagli anni ’80 ad oggi rimane ben evidente e rilevante, sia per comprendere le dinamiche economiche di lungo periodo sia per le nostre scelte di consumo ed investimento. Cosa può aver determinato questo fenomeno e, di conseguenza, cosa potremmo aspettarci nel prossimo futuro?

Figura 1. Tasso di interesse decennale nominale e reale, USA, 1957-2020.

Fonte: OECD (2020). Note: (*) Tasso nominale al netto dell’inflazione media registrata su tre anni, centrata sull’osservazione; (**) Tasso al netto dell’inflazione media registrata nell’anno precedente l’osservazione.

Determinanti del tasso di interesse: equilibrio tra risparmio ed investimento.

Il tasso di interesse è definito come il costo del denaro e, in prima approssimazione, corrisponde al prezzo del consumo intertemporale: risparmiare equivale a rinunciare al consumo oggi per investire in nuova capacità produttiva e consumare così di più domani. Una fondamentale identità economica è l’uguaglianza tra investimento e risparmio: essendo un’identità, è sempre valida, ma è proprio il tasso di interesse ad essere la variabile principale tramite cui l’offerta di risparmio tende a bilanciarsi con la domanda di investimento. Una diminuzione del tasso di interesse di equilibrio avviene perciò o perché aumenta l’offerta (risparmio) o diminuisce la domanda (investimento) o una combinazione delle due. In effetti, negli ultimi decenni si sono verificate entrambe le cose – anche se in questo breve articolo ci concentreremo sul risparmio soltanto, non perché l’investimento sia irrilevante, anzi, ma per semplici questioni di brevità.

L’offerta di risparmio in tempi recenti: le saving gluts

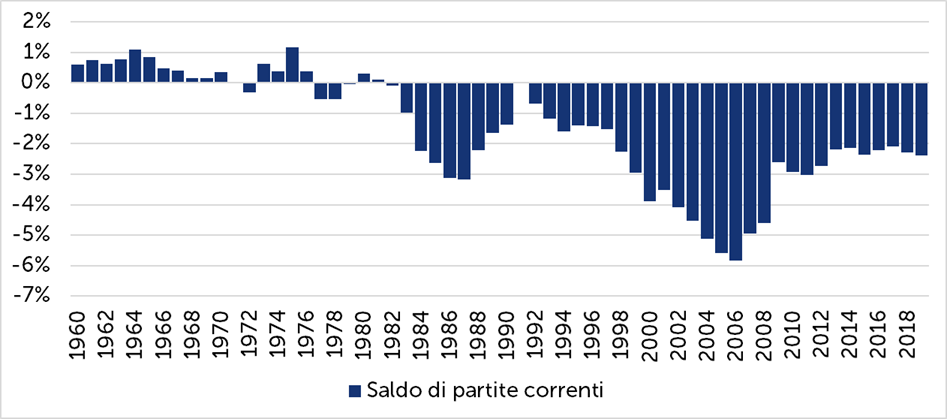

Nel 2005, l’allora presidente della Federal Reserve, Ben Bernanke, tenne un famoso discorso2 in cui argomentò come i bassi tassi di interesse a lungo termine di allora, soprattutto relativamente ai tassi a breve termine che la FED stava aumentando (cosa che Greenspan definì un conundrum), fosse prevalentemente dovuto a dinamiche di risparmio ed investimento al di fuori dei confini statunitensi. Infatti, un’economia aperta può presentare una differenza tra risparmi ed investimenti, che viene compensata dal saldo delle partite correnti, che corrisponde in buona approssimazione al saldo di bilancia commerciale: se l’investimento è maggiore del risparmio, il risparmio mancante è fornito dall’estero, tramite un maggior valore delle importazioni rispetto alle esportazioni, cioè un deficit di partite correnti (o approssimativamente un deficit commerciale). Questa era proprio la situazione che sottolineava Bernanke: Stati Uniti in forte deficit di partite correnti, intorno al 4-6% del PIL tra il 2000 e il 2008, che equivale a dire che importavano risparmio dal resto del mondo (Figura 2). Da dove arrivavano questi risparmi? Da paesi emergenti, come la Cina, ed esportatori di petrolio, come il Medio Oriente, che invece che ricevere risparmi dal resto del mondo per finanziare la propria crescita economica (ciò che si presumeva dovessero fare i paesi in via di sviluppo) ne esportavano in ingenti quantità, accumulando dollari statunitensi ed investendoli principalmente in buoni del Tesoro. Di conseguenza, aumentando l’offerta di risparmio negli Stati Uniti a causa di questa “global saving glut”, i tassi di interesse erano mantenuti bassi.

Figura 2. “Global saving glut”: saldo di partite correnti, USA, 1960-2019; %PIL.

Fonte: US Bureau of Economic Analysis, Integrated Macroeconomic Accounts (Table S.2.a).

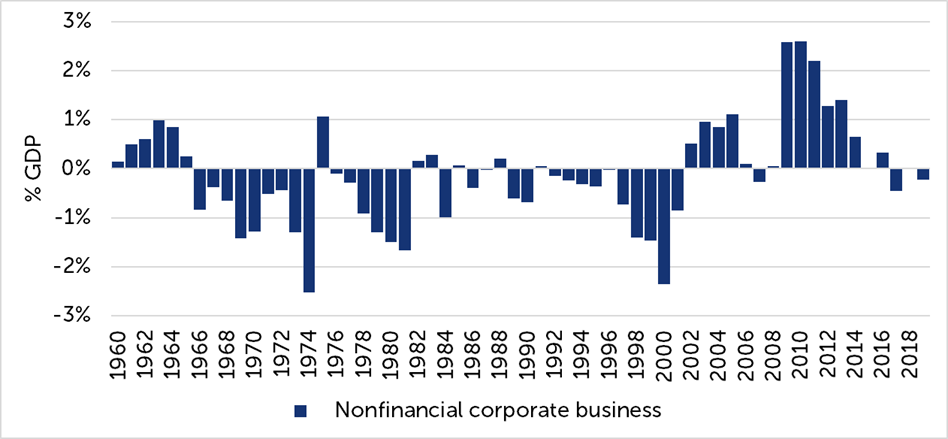

Quali altri attori economici contribuiscono all’offerta di risparmio? Storicamente, il governo è sempre stato un destinatario di risparmio, dato che la spesa pubblica, quasi sempre maggiore delle entrate, deve essere finanziata. Chi invece strutturalmente offre risparmio sono le famiglie ed i consumatori: l’unica eccezione sono gli anni 2005 e 2006, quando anche le famiglie statunitensi smisero di fornire risparmio al resto dell’economia. Erano gli anni del boom del mercato immobiliare, spesso finanziato a debito, e molto probabilmente favorito proprio dai risparmi provenienti dal resto del mondo. Infine, rimane il settore delle imprese, suddiviso a sua volta tra imprese finanziarie e non finanziarie3: queste ultime sono spesso viste, idealmente, come un settore che domanda risparmi dal resto dell’economia per finanziare i propri investimenti produttivi. Tuttavia, non è sempre così: tra il 2002-2006 e ancor di più tra il 2009-2016 le grandi imprese americane, invece di domandare risparmi al resto dell’economia per finanziare i loro investimenti, hanno offerto risparmi ad altri settori dell’economia, per un ammontare di quasi il 3% del PIL: utilizzati prima dalle famiglie, per finanziare gli investimenti immobiliari, e poi dal governo, che si fece fatto carico di mantenere elevata la domanda aggregata statunitense in seguito alla Grande Recessione del 2008-09, con elevati deficit di bilancio. Questo eccesso di risparmio delle imprese venne definito4 “corporate saving glut.”

Figura 3. “Corporate saving glut”: Risparmio netto delle imprese non finanziarie, USA, 1960-2019; %PIL.

Fonte: US Bureau of Economic Analysis, Integrated Macroeconomic Accounts (Table S.2.a).

Disuguaglianze e risparmio

Oltre alle dinamiche intersettoriali che abbiamo descritto, dove i risparmi venivano prima dal resto del mondo e poi dalle imprese, vi sono anche delle importanti dinamiche intra-settoriali, in particolare all’interno del settore delle famiglie. Alcuni economisti hanno recentemente documentato5 come vi sia una sempre maggiore divergenza tra i risparmi della quota più ricca della popolazione (top 1%) rispetto ai risparmi della maggioranza della popolazione meno ricca (bottom 90%), probabilmente conseguente alla dinamica di ampliamento delle disuguaglianze di reddito. Dagli anni ’80 ai 2000, il top 1% ha aumentato di circa 3% di PIL la sua quota di risparmio, arrivando da solo a risparmiare una quota di PIL di entità del tutto simile a quanto proveniente dal resto del mondo (e simile all’ammontare di investimenti annuali nell’intera economia), mentre il bottom 90% ha diminuito il suo risparmio di un’entità addirittura maggiore, rendendolo sempre più negativo: cioè prendendo a prestito, con un reddito inferiore al consumo.

Quindi, anche se il settore delle famiglie non ha modificato, in aggregato, il suo risparmio negli ultimi decenni, l’offerta di risparmio da parte delle famiglie nel top 1% del reddito è aumentata sempre di più, ma in buona parte è stata subito assorbita da una diminuzione del risparmio (i.e. prendere a prestito) del rimanente bottom 90%, nascondendo quindi questa dinamica in aggregato. In breve, il top 1% ha finanziato sempre di più, direttamente o indirettamente (tramite il sistema finanziario), i consumi e gli investimenti immobiliari del rimanente bottom 90%6. Questa volta si è fatto riferimento a “saving glut of the rich.”

Il tasso di interesse nel prossimo futuro

L’insieme di queste dinamiche, se rimarranno in essere nei prossimi anni, giocheranno certamente un ruolo importante nel determinare quel prezzo di equilibrio che è il tasso di interesse, mantenendolo basso. La dinamica di risparmio divergente tra i più ricchi e i meno ricchi sembra proprio essere un fenomeno con un’alta inerzia, difficilmente reversibile in pochi anni. Cosa potrebbe determinare un’inversione di tendenza?

Prima di tutto, possiamo pensare alla sostenibilità, soprattutto politico e sociale, di tale processo. Da un punto di vista economico7, il problema in realtà non si pone, se non per il fatto che accentuate disuguaglianze reddituali possano portare ad una crescita subottimale insieme ad un tasso di interesse permanentemente depresso. Ma da un punto di vista sociale, invece, alcuni teorici8 ipotizzano che una tale situazione sia insostenibile: una over-produzione di élites, che non riesce ad ottenere un adeguato compenso reddituale, prima o poi porterà ad un periodo di forte instabilità politica e sociale.

In secondo luogo, vi potrebbe essere una variazione strutturale delle dinamiche in essere o l’instaurarsi di dinamiche del tutto nuove. Una di queste potrebbe essere data dalla demografia9: il declino della popolazione in età lavorativa potrebbe portare ad una diminuzione del risparmio, dato che la popolazione mondiale, diventando sempre più anziana, dovrebbero consumare i risparmi accumulati, e quindi portare ad un rialzo dei tassi di interesse. Tuttavia, esempi come il Giappone potrebbero farci dubitare di questa ipotesi. Inoltre, sarebbe forse più corretto concentrarci sul risparmio del top 1% e non della popolazione nel suo complesso, perché la famiglia mediana ormai prende sempre più spesso a prestito per sostenere i suoi consumi, invece che accumulare risparmi per la vecchiaia.

1Schmelzing, Paul. "Eight centuries of global real interest rates, RG, and the ‘suprasecular’ decline, 1311–2018." (2020), Bank of England, Staff Working Paper No. 845.

2https://www.federalreserve.gov/boarddocs/speeches/2005/200503102/

3Vi è anche il problema statistico di come considerare le piccole imprese individuali, se nel settore delle imprese o delle famiglie, problema che qui tralasciamo per concentrarci solo sulle imprese più grandi. Inoltre, vi sono anche due modalità differenti di calcolare il risparmio netto di un settore: a partire dalla contabilità di conto economico (capital account) oppure a partire dalla contabilità delle transazioni finanziarie (financial account). I risultati dovrebbero essere identici, ma spesso vi sono discrepanze anche notevoli. La prospettiva che qua adottiamo, come spesso in letteratura, è la prima: approssimando, il risparmio netto delle imprese sarà quindi uguale ai profitti al netto di dividendi ed investimenti in capacità produttiva.

4Saibene, G. "The corporate saving glut." Journal of Macroeconomics (2019).

5Mian, A., Straub, L., & Sufi, A. “The Saving Glut of the Rich.” (2020).

6Una dinamica simile potrebbe nascondersi dietro agli avanzi commerciali di molti paesi, avanzati e non, come argomentato da Klein e Pettis nel libro “Trade wars are class wars” (2020).

7Si veda a proposito il lavoro degli stessi Mian, Straub, Sufi, “Indebted demand” (2020).

8“Ages of discord: a structural-demographic analysis of American history” (2016), di Turchin.

9“The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival” (2020), di Goodhart e Pradhan.

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.