04 Nov 2021

Giacomo Saibene, Ph.D., Portfolio Manager Team Equity

Fin dalla sua nascita, il Quantitative Easing (QE) è stato uno strumento per raggiungere un obiettivo (intermedio) di tassi di interesse (e profilo temporale della curva dei tassi), a loro volta strumento per raggiungere l’obiettivo finale di inflazione al 2% e, ove presente, di piena occupazione. In particolare, uno dei canali di trasmissione di politica monetaria più spesso associato al QE è il wealth effect: influenzare i prezzi degli asset al fine di aumentare la ricchezza, e quindi stimolare il consumo/domanda, nel momento in cui non è stato più possibile agire tramite il tasso di interesse di breve termine.

Il QE ha aiutato anche nel raggiungere il (vago) concetto di stabilità finanziaria: una specie di estensione dell’idea, già nota fin da Bagehot (“Lombard Street: A Description of the Money Market”, 1873), che la banca centrale debba intervenire con acquisti massivi in momenti di stress di mercato e carenza di liquidità, per evitare shock finanziari e conseguenti impatti sull’economia reale. La novità è stata di estendere questo periodo di intervento ben oltre ai momenti di criticità, forse con la speranza di mantenere la “stabilità” anche nei periodi di successiva ripresa economica – una seconda possibile razionalizzazione del QE oltre al già citato wealth effect.

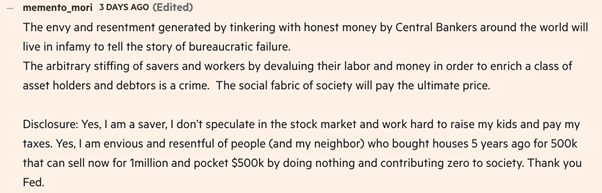

Il QE non sembra tuttavia essere particolarmente efficiente. In particolare, se guardiamo agli sviluppi nella distribuzione del reddito e della ricchezza negli ultimi decenni, è ora sempre più difficile e “politicamente oneroso” stimolare la domanda tramite l’aumento della ricchezza finanziaria: felici i ricchi, ma così si taglia fuori buona parte della popolazione, che siano debitori netti, che al massimo possono ottenere delle migliori rate del mutuo, o che siano piccoli risparmiatori, che invece desiderano un rendimento prospettico sicuro e poco rischio e quindi si lamentano dei bassi tassi di interesse (dimenticandosi però del beneficio ottenuto dall’aumento di prezzo dei loro investimenti). Si veda, un esempio tra tanti, questo recente commento su un articolo del FT1:

Sappiamo che le decisioni di politica monetaria saranno sempre più legate all’andamento dell’inflazione - in un’ottica rule-based - in un contesto pieno di incertezze e lunghi feedback temporali. Se l’aumento dell’inflazione sarà sufficientemente sostenuto, le banche centrali dovranno per forza procedere ad un aumento dei tassi, per rallentare la domanda e i prezzi. Lo step iniziale di una restrizione monetaria sarà molto probabilmente la fine del QE, considerando anche la sua efficacia relativamente marginale (ca. 100 punti base di variazione sui tassi a lungo termine2) e, fintanto che non vi saranno particolari shock sui mercati impattati, si può pensare che non vi saranno problemi particolari a concludere il QE. Piuttosto, vi è da chiedersi se non vi siano altri tailwinds all’orizzonte, che potrebbero impedire questo processo fin dal principio:

-

un susseguirsi di shock di offerta: che le Banche Centrali continueranno ad interpretare come shock temporanei, mantenendo quindi una politica espansiva e rischiando di avere inflazione >2% nel medio termine piuttosto che perseguire una restrizione monetaria. Questi shock sono ora determinati da problemi di logistica e produzione in seguito ai lockdown, ma presumo potranno essere sempre più legati anche al cambiamento climatico (food & energy in primis);

-

tassi di interesse a lungo termine bassi: i quali sono in realtà determinati da altre forze economiche (invecchiamento, disuguaglianza, crescita produttività, …) e che potrebbero creare un nuovo conundrum3: un rialzo dei tassi a breve termine, in seguito agli aumenti di PIL e inflazione, ma che non sarà accompagnato da un pari rialzo significativo dei tassi a lungo termine, e quindi risulterà in un appiattimento della curva dei rendimenti. Questo avrebbe l’effetto di sminuirebbe molto l’importanza che ora associamo al QE: non serve tanto per agire sui tassi a lungo, ma piuttosto per dare liquidità a mercati in situazioni di criticità, così come si faceva un tempo.

1Chris Giles e Colby Smith, “An end to super-cheap money? Central banks begin tightening cycle”, FT, 24 settembre 2021 (https://www.ft.com/content/f68c2581-ae8b-443d-9b5b-117f7628533b).

2https://www.brookings.edu/blog/ben-bernanke/2020/01/04/the-new-tools-of-monetary-policy/

3Termine introdotto dalla testimonianza di Greenspan al Congresso nel 2005: https://www.federalreserve.gov/boarddocs/hh/2005/february/testimony.htm

Altre notizie

Importanti avvertenze legali

IMPORTANTI AVVERTENZE LEGALI

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. nell’attuale situazione congiunturale ed è soggetto a eventuali modifiche. Non si assume alcuna responsabilità in quanto all’esattezza e alla correttezza dei dati.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.