23 Nov 2020

Giacomo Saibene, Ph.D., Portfolio Manager Team Equity

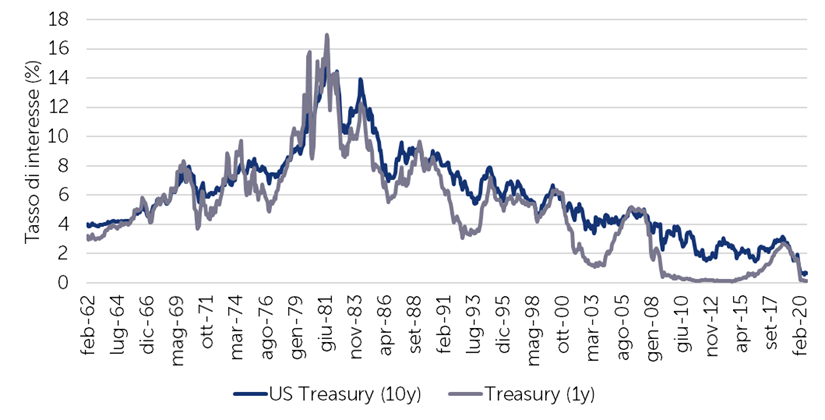

Quando si parla di tassi di interesse, è abitudine fare spesso riferimento ai tassi nominali: in costante e lenta decrescita sin dagli anni ottanta e sempre più spesso vicini allo zero, oggi come in seguito alla Grande Recessione del 2008. Il grafico sottostante riporta l’andamento dei tassi di interesse a breve e a medio termine del governo statunitense (Treasury Bill a 1 e 10 anni) dal 1962 ad oggi.

Tassi di interesse nominali U.S. a breve e a medio termine

Fonte: FRED - Federal Reserve St. Louis . Rielaborazione Quaestio Capital SGR. Dati al 09.2020.

Tuttavia, l'importanza data ai tassi nominali può essere fuorviante, soprattutto ai fini di una corretta valutazione della rendita obbligazionaria. Infatti, vi sono almeno due elementi aggiuntivi da tenere in considerazione per avere una visione più allineata agli interessi di un investitore. Il primo, ben noto, è di considerare i tassi di interesse reali, cioè al netto del tasso di inflazione*, per tenere conto dell’effettivo potere d’acquisto dei rendimenti conseguiti. Questo elemento va a correggere la nostra tendenza cognitiva di pensare in termini nominali e non reali, il cosidetto fenomeno dell’illusione monetaria. Il secondo elemento, molto meno sottolineato**, è l’impatto asimmetrico della tassazione: le tasse, infatti, si applicano ai rendimenti nominali, non reali. Perciò, in periodi di elevata inflazione, che solitamente sono accompagnati da elevati tassi di interessi nominale, l’investitore si trova a pagare tasse più elevate rispetto a periodi di bassa inflazione, quando invece i tassi di interessi nominali sono vicini allo zero, come oggi.

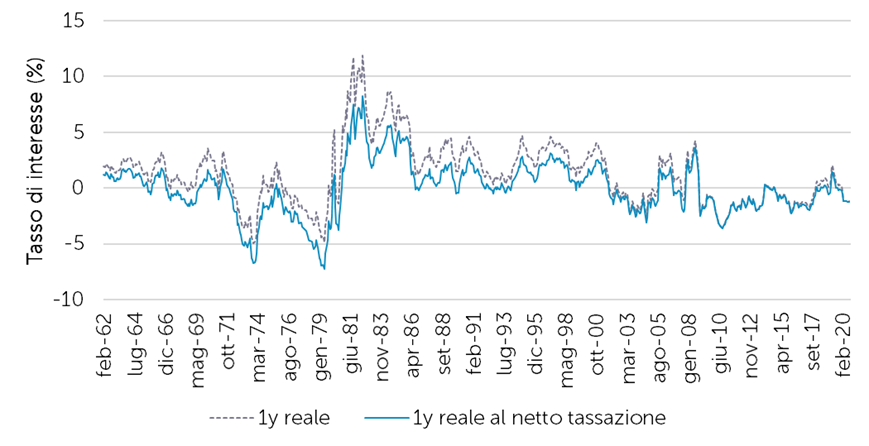

La nostra attenzione, perciò, dovrebbe focalizzarsi sui tassi di interesse non solo al netto dell’inflazione, cioè reali, ma anche al netto della tassazione. Nei grafici sottostanti vediamo come cambiano i tassi di interesse, a breve e medio termine rispettivamente, se consideriamo prima l’effetto dell’inflazione e poi l’effetto della tassazione. Per semplicità, il tasso di inflazione considerato è la variazione anno-su-anno dei prezzi al consumo (CPI Index): per calcolare il tasso reale a breve termine al netto delle tasse si utilizza il valore dell’inflazione registrato nell’anno successivo all’osservazione, mentre per il tasso a medio termine si utilizza il valore medio su tre anni (centrato sulla data dell’osservazione). L’aliquota fiscale ipotizzata da applicarsi ai rendimenti nominali è invece pari al 25%, il valore medio storico applicato negli Stati Uniti e non lontano dai valori attuali in Italia.

Tasso di interesse a breve termine (1y): reale vs. al netto della tassazione.

Fonte: FRED - Federal Reserve St. Louis . Rielaborazione Quaestio Capital SGR. Dati al 09.2020.

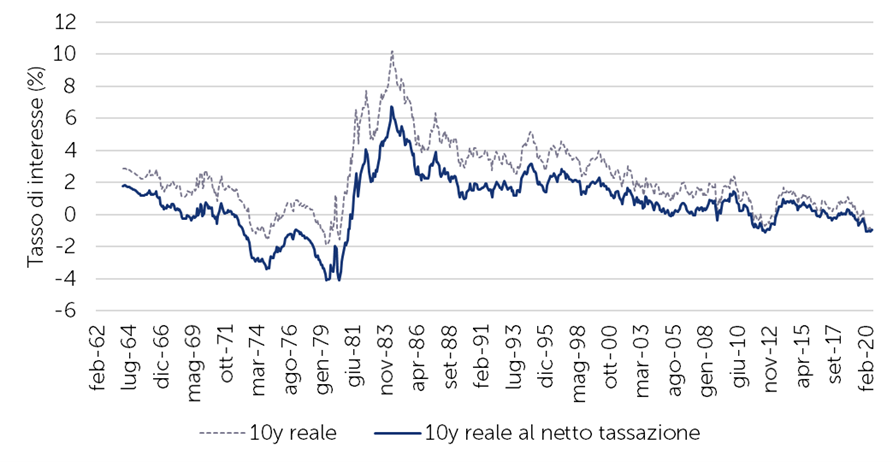

Tasso di interesse a medio termine (10y): reale vs. al netto della tassazione.

Fonte: FRED - Federal Reserve St. Louis . Rielaborazione Quaestio Capital SGR. Dati al 09.2020.

Possiamo subito notare come già negli anni settanta entrambe le serie storiche hanno registrato tassi di interesse effettivi negativi, con punte intorno al -5% annuo: ben al di sotto di quello che sta accadendo oggi. Osserviamo poi come negli anni ottanta, in seguito al processo di disinflazione, i tassi reali hanno invece raggiunto valori molto elevati: tassi nominali che salivano e tassi di inflazione che diminuivano. Da allora, si osserva il noto andamento decrescente dei tassi reali. Tuttavia, mentre il tasso decennale si avvicina allo zero soltanto intorno al 2005, il tasso annuale reale al netto della tassazione è spesso intorno allo zero, già ben prima degli anni duemila, momento da cui è rimasto più spesso in territorio negativo che positivo. Quindi, sono già parecchi anni che conviviamo con tassi di interesse reali effettivi prossimi allo zero. Inoltre, possiamo notare che la distanza tra tasso reale “lordo” (linea tratteggiata) e tasso reale al netto della tassazione (linea continua) è molto minore oggi che negli anni ’70: le tasse sui rendimenti di oggi sono molto inferiori rispetto a quarant’anni fa.

Infine, la distanza tra i due è leggermente più ampia (0.25% in media) per il tasso decennale, in quanto la tassazione si paga anche sul term premium, cioè quel premio di rendimento che detengono i titoli a lunga scadenza.

Ovviamente, l’ipotesi di un’aliquota al 25% sui rendimenti obbligazionari è un’approssimazione: non tutti gli investitori pagano le tasse, come ad esempio le istituzioni governative e le banche centrali, e non tutti sono soggetti alla stessa aliquota, o perché residenti in paesi esteri o perché soggetti a diverse aliquote marginali in base al reddito o ad eventuali crediti d’imposta. Inoltre, le aliquote fiscali variano al variare del paese, del periodo temporale e del tipo di obbligazione. Tuttavia, utilizzare una buona approssimazione di quella che è la realtà per l’investitore “medio” può aiutarci ad osservare con uno sguardo più lucido l’evoluzione storica dei rendimenti obbligazionari.

In conclusione, non è del tutto corretto pensare che i bassi tassi di interesse dell’ultimo decennio siano una circostanza storica eccezionale: è vero per i tassi di interesse nominali, ma non è la prima volta che i tassi effettivi, al netto di inflazione e tassazione, sono prossimi o inferiori allo zero. Ciò che dovrebbe destare più preoccupazione è invece quello che possiamo aspettarci in termini di ulteriori aumenti di prezzo dei titoli obbligazionari, vincolati a tassi nominali prossimi allo zero: infatti, la decrescita dei tassi di interesse nominali è andata di pari passi all’aumento del prezzo dei titoli negli ultimi quarant’anni, compensando (e non di poco!) i rendimenti reali effettivi, a volte anche negativi, dati dai tassi di interesse.

*In teoria, si dovrebbe considerare l’inflazione attesa sullo stesso orizzonte temporale dell’investimento. In pratica poi, quello che conta è l’inflazione effettiva realizzata sullo stesso arco temporale.

**Uno dei pochi articoli sul tema: Feenberg, D. R., Tepper, C., & Welch, I. (2018). Are Interest Rates Really Low? (No. w24258). National Bureau of Economic Research.

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2020 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.