Torna alla lista

La corsa verso i titoli Value di inizio 2022: temporanea o duratura?

04 Mag 2022

Christian Prinoth, Chief Investment Officer

Oscar Soppelsa, Portfolio Manager Team Equity

Giacomo Saibene, Ph.D., Portfolio Manager Team Equity

Cos’è successo?

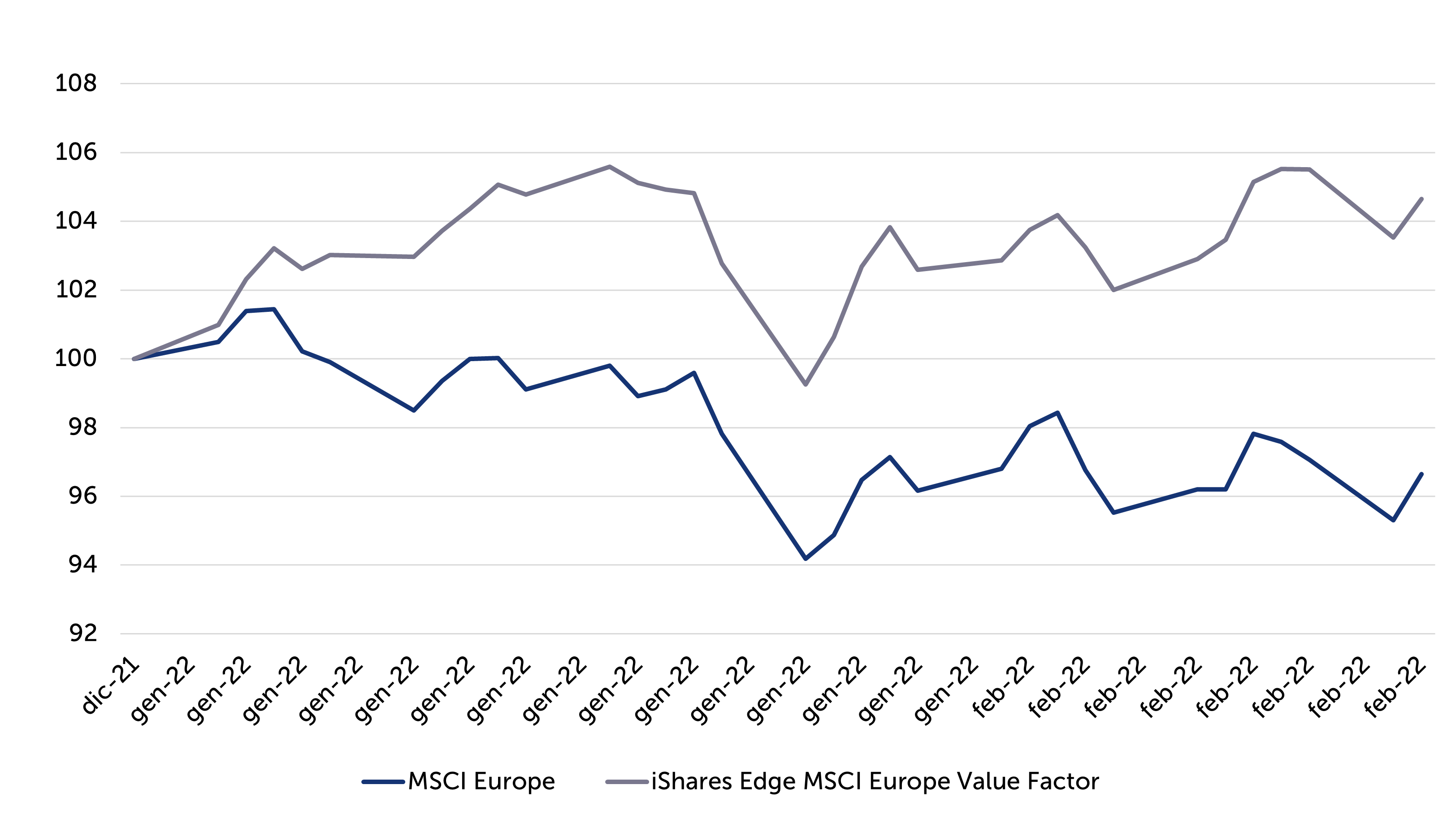

L’inizio del 2022 ha visto una rotazione tra titoli azionari molto accentuata, con acquisti quasi esclusivamente concentrati su titoli Value. A titoli di esempio, nei primi 45 giorni dell’anno, mentre l’indice MSCI Europe ha perso circa il -3%, l’ETF dedicato ai titoli Value ha registrato una performance decisamente superiore, circa +5%. Siamo arrivati ad un break strutturale, che vedrà i titoli Value continuare a sovraperformare nei prossimi anni, in opposto a quanto successo nell’ultimo decennio?

Figura 1. Performance MSCI Europe e ETF Value dal 2021-12-31 al 2022-2-15

Fonte: rielaborazione Quaestio su dati FactSet.

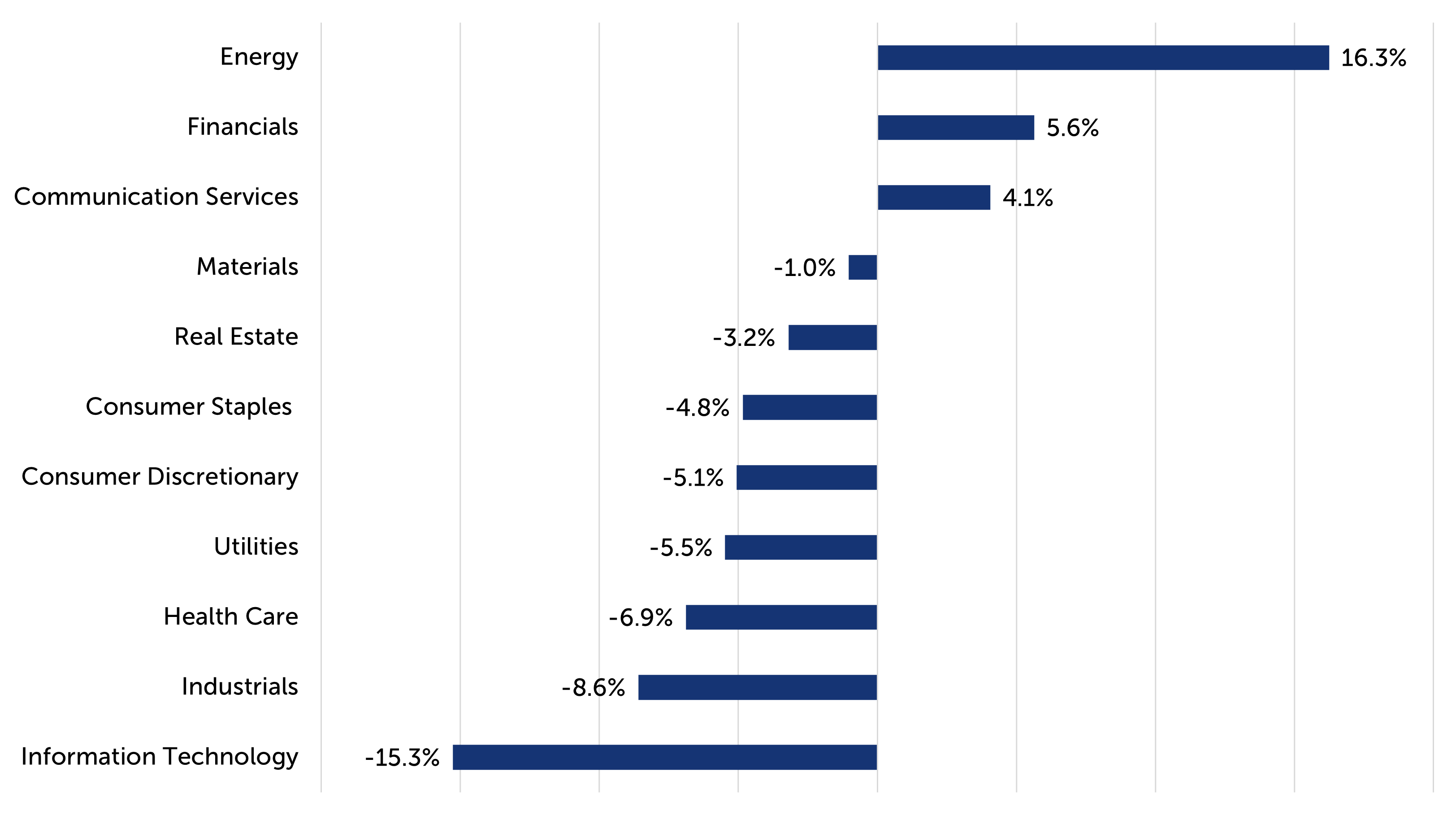

Più in generale, in un periodo in cui i principali indici azionari sono scesi di prezzo, vi è stato un sottoinsieme di titoli che invece ha avuto performance decisamente positive. Guardando ai settori economici, i titoli tecnologici, industriali e farmaceutici sono quelli che hanno sofferto maggiormente, mentre i titoli finanziari ed energetici hanno invece fatto molto bene. Come mai? Quale può essere la giustificazione di quanto avvenuto e cosa ne possiamo inferire per i mesi a venire? Ci limiteremo, in queste analisi, ai mercati azionari europei.

Figura 2. Rendimento indici settoriali MSCI Europe; dal 2021-12-31 al 2022-2-15.

Fonte: rielaborazione Quaestio su dati FactSet.

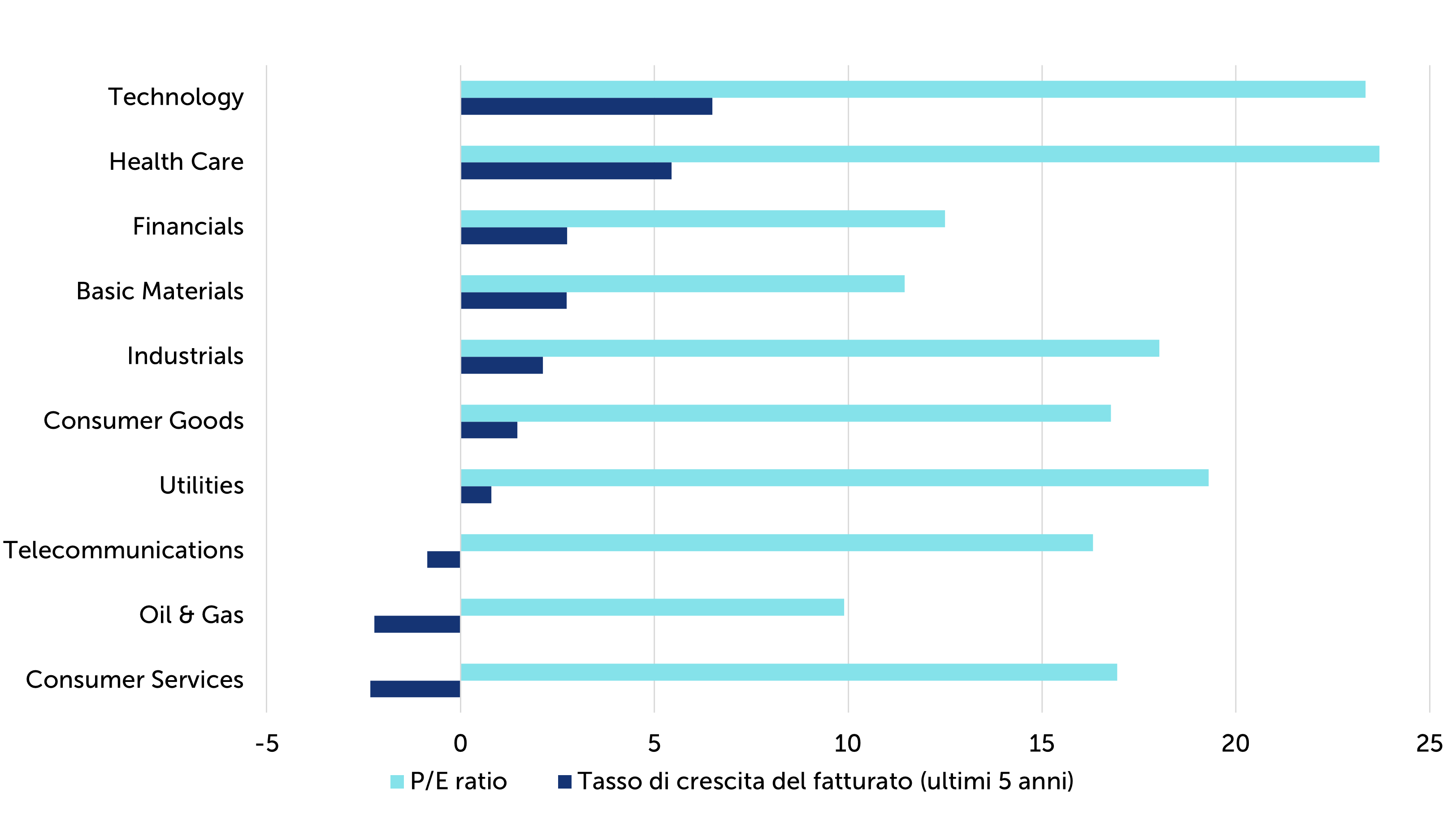

Da ormai qualche tempo, la narrativa che va per la maggiore parla di un cambio significativo della politica monetaria, in un contesto dove l’inflazione sarà persistentemente più elevata, con altrettanto elevati tassi di sconto, e che questo penalizzi maggiormente le azioni a più lunga duration, cioè che hanno flussi di cassa più lontani nel tempo. In generale, si pensa alle società a crescita elevata, come nei settori Tech o Health, e che parimenti hanno elevati rapporti P/E. Per tali società, il peso dei profitti futuri è relativamente maggiore di quelli odierni, e quindi si pensa debbano soffrire di più un rialzo dei tassi.

Figura 3. High-duration stocks: valori mediani di tasso di crescita e P/E ratio per settori.

Fonte: rielaborazione Quaestio su dati FactSet al 2022-2-15; area Western Europe.

Non bisogna però dimenticare che l’inflazione impatta non solo il tasso di sconto (dato dalla somma di tasso risk-free ed equity risk premium), ma anche il tasso di crescita atteso del fatturato e dei flussi di cassa stessi. Sarà quindi opportuno concentrarsi, più che sul tasso nominale, sull’evoluzione attesa del tasso di sconto reale, che sta sì aumentando, ma la sua evoluzione nel medio termine è molto meno scontata. Inoltre, sarà importante fare anche attenzione all’impatto differenziale che una maggiore inflazione potrà avere nei diversi settori e per le diverse società.

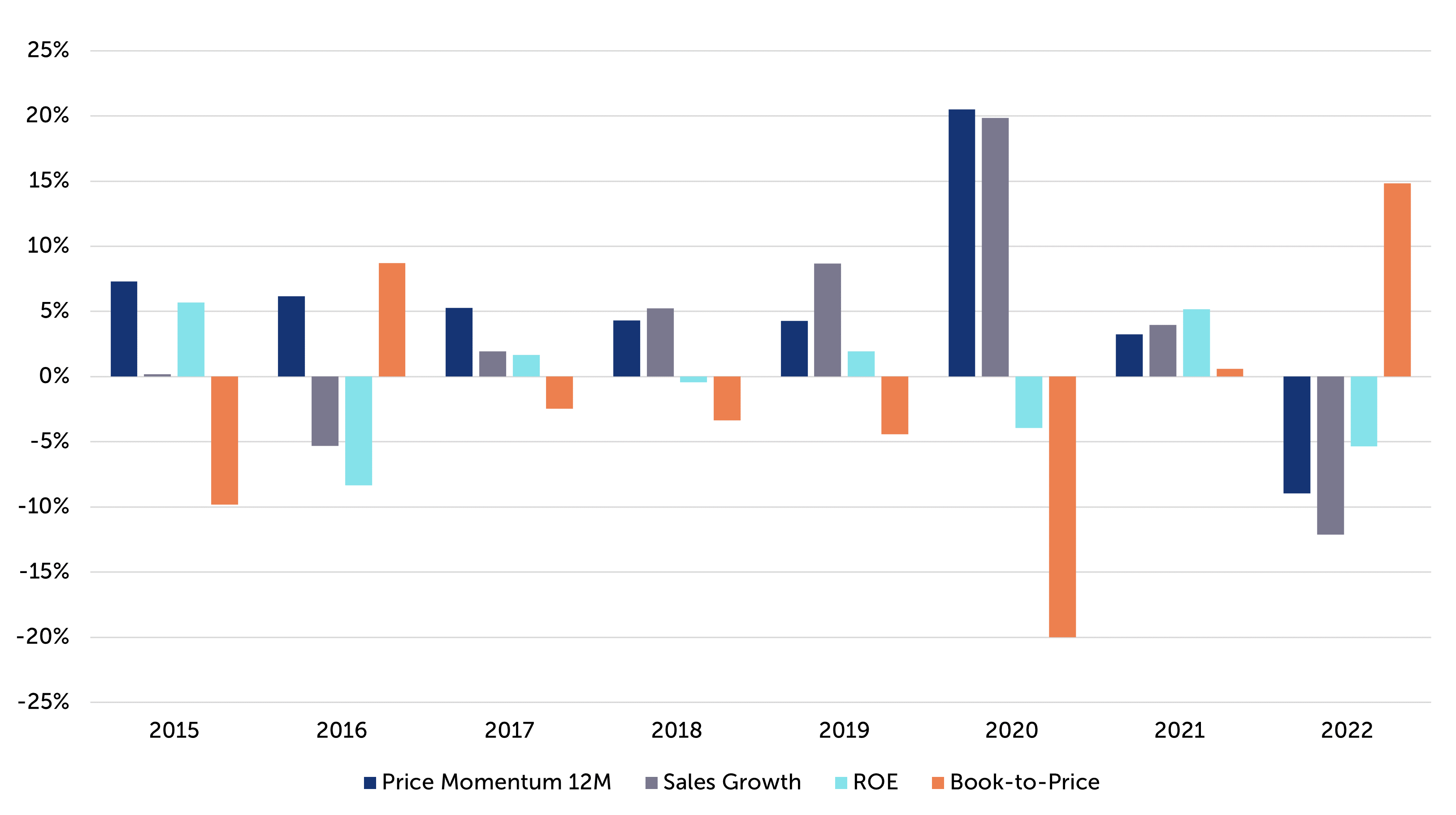

Portafogli fattoriali: Momentum rotation su Quality?

Un’aggregazione alternativa che consente di analizzare la forte rotazione avvenuta tra titoli azionari europei consiste nel fare ricorso ai cosiddetti portafogli fattoriali, ovvero portafogli costruiti per avere massima esposizione a determinate caratteristiche. Per esempio, un portafoglio fattoriale su RoE sarà dato da una posizione lunga nei titoli con RoE elevato ed una corrispondente posizione corta nei titoli con basso RoE (top vs. bottom 20%). Il grafico che segue mostra i rendimenti annuali dal 2015 di quattro semplici portafogli fattoriali: Momentum, Growth, Quality e Value.

Figura 4. Rendimenti annuali di portafogli fattoriali; per il 2022 dati fino al 15-feb.

Fonte: rielaborazione Quaestio su dati FactSet.

Iniziamo guardando il fattore Momentum: una strategia di investimento che si focalizza sui titoli che hanno avuto il miglior rendimento nei precedenti 12 mesi. Una strategia di questo tipo, che rappresenta in parte “l’effetto gregge” verso l’acquisto dei titoli che hanno fatto molto bene in passato, tende ad avere dei rendimenti molto buoni (al lordo dei costi di transazione!), per poi andare incontro a dei rapidi e disastrosi crash. Come vediamo nel grafico, la strategia ha fatto discretamente bene dal 2015 al 2021 (straordinariamente bene nel 2020!), per poi andare incontro ad una rotazione marcata nel 2022. Fin qui nulla di strano: è ragionevole che un cambio importante di scenario (fine pandemia, inflazione, cambio politica monetaria) possa innescare una cosiddetta “Momentum rotation”, ovvero si vende furiosamente ciò che ha fatto bene nello scenario “uscente” confidando in un rimbalzo di “chi ha fatto male”. Le ultime barre in corrispondenza dell’anno 2022 ci rivelano che il vincitore di questa rotazione è stato il fattore “Book-to-Price”, altrimenti detto fattore Value, ovvero la strategia di comprare titoli che a mercato sono sottovalutati rispetto al loro valore contabile. E anche qui nessuna sorpresa: vediamo che negli anni precedenti non ha quasi mai pagato comprare titoli “a buon mercato”. A fine 2021, tra i titoli Value troviamo energetici, finanziari, nonché società capital intensive, come per esempio gli automobilistici: elementi che, ex post, si innestano bene con la narrativa corrente di mutamento dello scenario macroeconomico.

Ma cos’altro possiamo dire? Se guardiamo gli altri portafogli fattoriali inclusi nel grafico, notiamo che i portafogli Growth (Sales Growth) e Quality (RoE) si sono progressivamente allineati al fattore Momentum. Ovvero abbiamo attraversato anni in cui i titoli con elevata crescita del fatturato, nonché efficienza del capitale elevata, hanno fatto molto bene. Questo ha comportato che il portafoglio fattoriale legato al Momentum ha progressivamente incorporato sempre più titoli con quelle medesime caratteristiche. In termini più tecnici, la rank correlation tra il fattore Momentum ed i fattori Growth e Quality è aumentata. E questo spiega perché i titoli rappresentativi di questi fattori hanno fatto male quando si è innescata la Momentum rotation. Lo spostamento verso i titoli Value può quindi avere due letture: da un lato, una riduzione dell'esposizione azionaria aggregata che ha colpito principalmente ed indiscriminatamente i titoli che ben hanno fatto negli ultimi anni; dall’altro, l’idea che i titoli Value potessero offrire aspettative di rendimento migliori rispetto ai titoli Growth e Quality, il cui valore era cresciuto “troppo” o equivalentemente le cui caratteristiche fondamentali potessero essere in deterioramento.

Le valutazioni in prospettiva storica

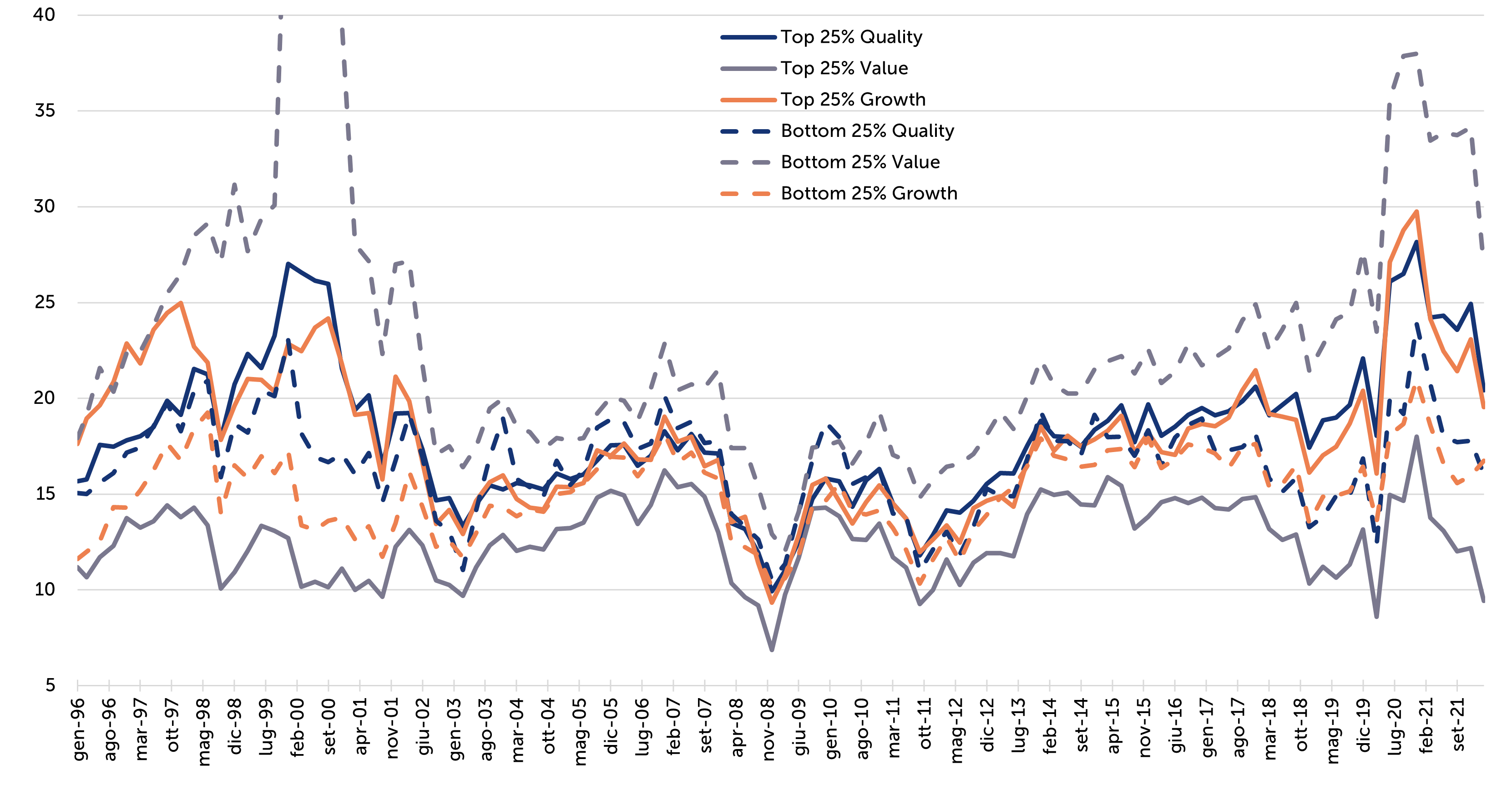

Analizziamo quindi l'evoluzione nel tempo della valutazione che il mercato ha assegnato alle varie categorie di società: Quality (ora definito in base a RoE, margine operativo, free cash flow to assets e ROIC), Value (B/P), e Growth (Sales growth). Per semplicità, guarderemo al rapporto P/E forward mediano dei quartili “estremi” (top e bottom 25%). Come si vede in Figura 5, vi è una notevole e persistente dispersione, dove agli estremi stanno le società Value, ovviamente per costruzione data l’alta correlazione tra Price-Earning e Price-Book. Forti variazioni nelle valutazioni avvengono usualmente in momenti di crisi, come la dot-com bubble, la Grande Recessione del 2008 o l’arrivo del Covid-19, in seguito a forti variazioni o negli utili o nei prezzi.

La prima nota interessante è la seguente: fino a circa il 2016 le società High-Quality hanno avuto una valutazione praticamente identica alle società Low-Quality, nonostante fossero caratterizzate da migliori metriche operative ed avendo generato nel tempo un rendimento migliore (ovviamente, diremmo ex post). Dal 2016 si vede invece l’emersione di un “premio per la qualità”, che si è fermato intorno a 5x, sull’onda della “fama” raggiunta anche in accademia1. Andamento molto simile lo vediamo anche per il differenziale2 P/E tra le società ad alta crescita e a bassa crescita, anche per via di una certa correlazione tra le due caratteristiche (difficilmente infatti una società che non cresce riesce a mantenere elevati profitti e margini, perdendo così di caratteristiche quality).

Figura 5. P/E ratio: valore mediano per top/bottom 25% di Quality, Growth e Value.

Fonte: rielaborazione Quaestio su dati FactSet.

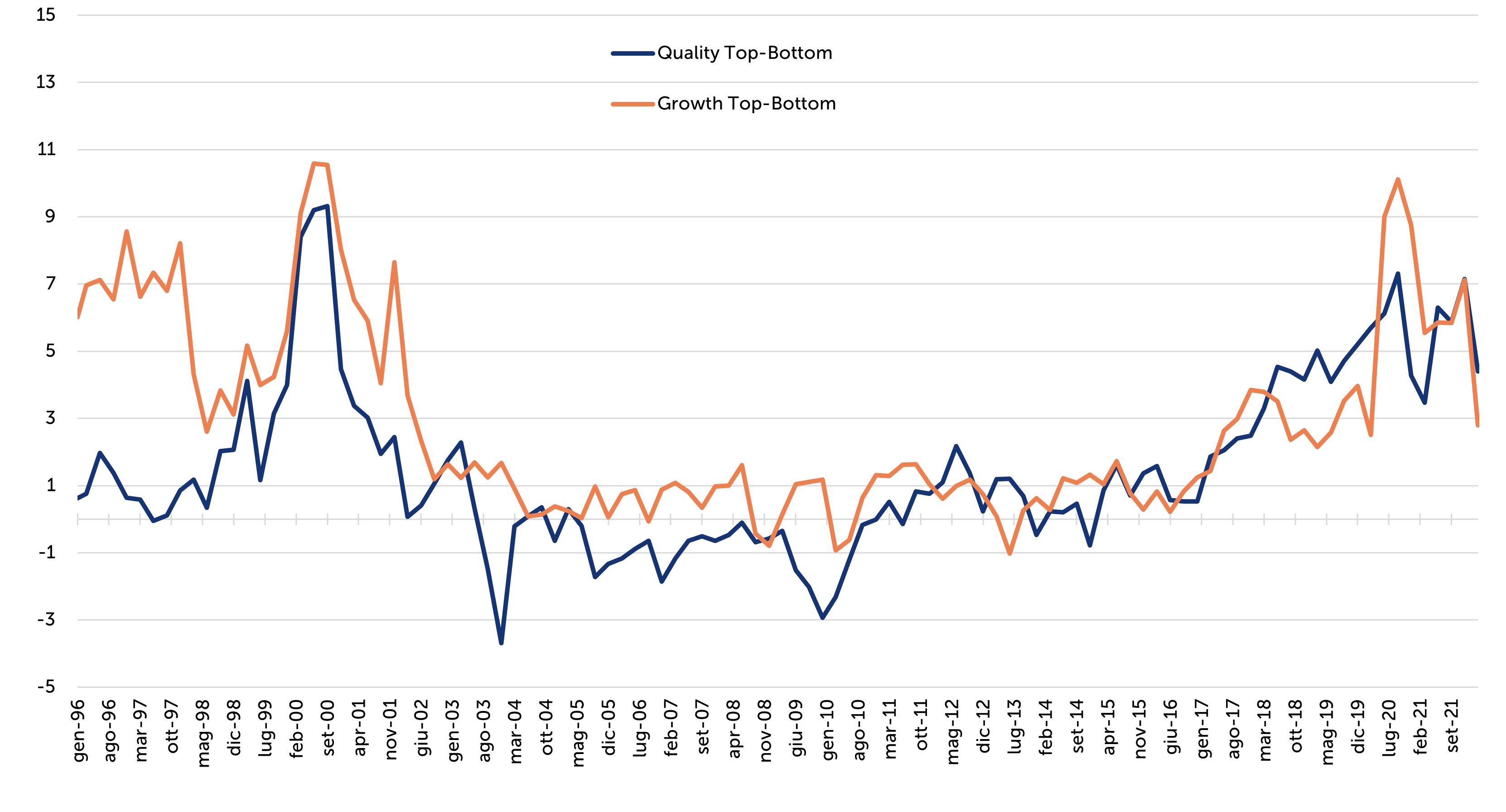

La seconda nota interessante è invece relativa al fatto se questo “premio per la qualità” sia ora esagerato o meno. In Figura 6 abbiamo rappresentato la differenza nel tasso di crescita del fatturato su cinque anni tra le migliori e le peggiori società, Quality e Value. In media, le società ad High Quality hanno sempre registrato un tasso superiore del 4-6% rispetto a quelle Low Quality: può questo giustificare una differenza nel rapporto P/E? Il rendimento atteso di un titolo può essere approssimato dalla somma di earning yield (E/P) e tasso di crescita. A fine ‘21, la differenza di earning yield era pari a circa -1.5% (1/25 - 1/18 = 4% - 5.5%), mentre a fine marzo ‘22 tale differenza è scesa a -1.25%: ci sembra questa una “rinuncia” in termini di rendimento corrente ancora relativamente piccola, per avere in cambio tassi di crescita molto più consistenti, tra il 4-6%, anche considerando il fatto che le società Quality si caratterizzano per una maggiore persistenza nel tempo delle loro performance operative. Vediamo ora di analizzare meglio quest’ultima affermazione.

Figura 6. Differenza nel tasso di crescita del fatturato: Quality vs Value.

Fonte: rielaborazione Quaestio su dati FactSet.

Aspettative sui fondamentali

Ritornando a quanto successo nei primi 45 giorni del 2022, la variazione nei rapporti P/E è stata molto pronunciata: se ci limitiamo a considerare i 100 titoli europei maggiormente Value (ad alto B/P) vi è stato un aumento da 12.5x a 14.4x, mentre i 100 titoli maggiormente Quality hanno registrato una diminuzione da 31.1x a 26.4x. Questo ha portato ad una compressione estremamente accentuata dei rispettivi earning yield (Tabella 1).

Tabella 1. Valutazioni correnti vs aspettative sui fondamentali e rendimenti.

Fonte: rielaborazione Quaestio su dati FactSet; dati al 2022-2-15.

Guardiamo adesso alle stime di consensus degli analisti su margine operativo e crescita del fatturato, in termini di valore medio pesato di ciascun gruppo. Da queste possiamo stimare il rendimento atteso dei prossimi anni, utilizzando la relazione menzionata prima,

Expected Return = EPS’22E + gEPS

dove approssimiamo il tasso di crescita atteso con (1 + gSales) x (1 + gEBIT Margin). Vediamo così che un elevato earning yield oggi (P/E basso) è compensato da una minore crescita attesa, sia in termini di fatturato sia di marginalità, soprattutto se adottiamo una prospettiva di medio-lungo periodo: un earning yield di 6.9% per le società Value si accompagna ad un tasso di crescita atteso del fatturato di solo il 2.8% nel 2024, mentre per le società Quality il minore earning yield (3.8%) si accompagna ad una ben più alta crescita attesa del 6.2%.

Questo è un differenziale di crescita di circa 3-4%: molto in linea con la media storica, come abbiamo visto. Sicuramente le società Value godono ora di un miglior momentum di breve periodo, in termini di fatturato e utili, ma non sarà sempre così, già in base alle aspettative correnti di consensus.

Ma allora non converrebbe investire in titoli Value anche solo nel breve termine? Ex post è sempre facile avere il giusto market timing, ma nella realtà è molto difficile farlo con successo e continuità. Se quindi vogliamo pensare da investitori di lungo periodo, dobbiamo fare attenzione più alle prospettive di crescita che all’andamento dei prezzi nel passato. In questo, oggi le società Value sono maggiormente fragili e rischiose rispetto alle società Quality – come stiamo già assistendo dall’inizio dell’invasione Russa in Ucraina. Questo per due motivi principali:

-

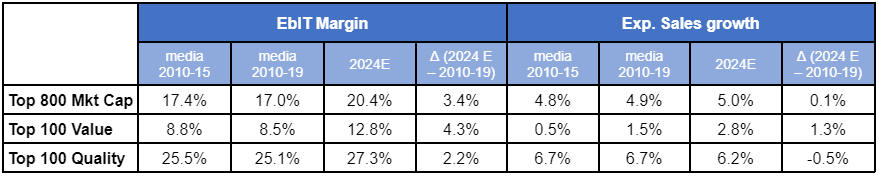

Le stime di consensus al 2024 per le 100 società con Book-to-Price più elevato sono quelle che si discostano maggiormente dalla media storica 2010-19, sia per quanto riguarda il margine operativo (una differenza di +4.3%: da 8.5% a 12.8%) sia per la crescita del fatturato (+1.3%: da 1.5% a 2.8%). Il rischio è che tali aspettative si riveleranno troppo ottimistiche: soprattutto quando si ha a che fare con uno scenario economico altamente volatile, con inflazione crescente, persistenti problemi nelle supply chains e forti tensioni geopolitiche. Davvero società capital-intensive, con elevati costi di forza lavoro e input intermedi, potere di mercato a volte inefficace, potranno soddisfare tali aspettative di crescita e marginalità?

Tabella 2. Fondamentali: valori storici vs aspettative al 2024E.

Fonte: rielaborazione Quaestio su dati FactSet; dati al 2022-2-15.

-

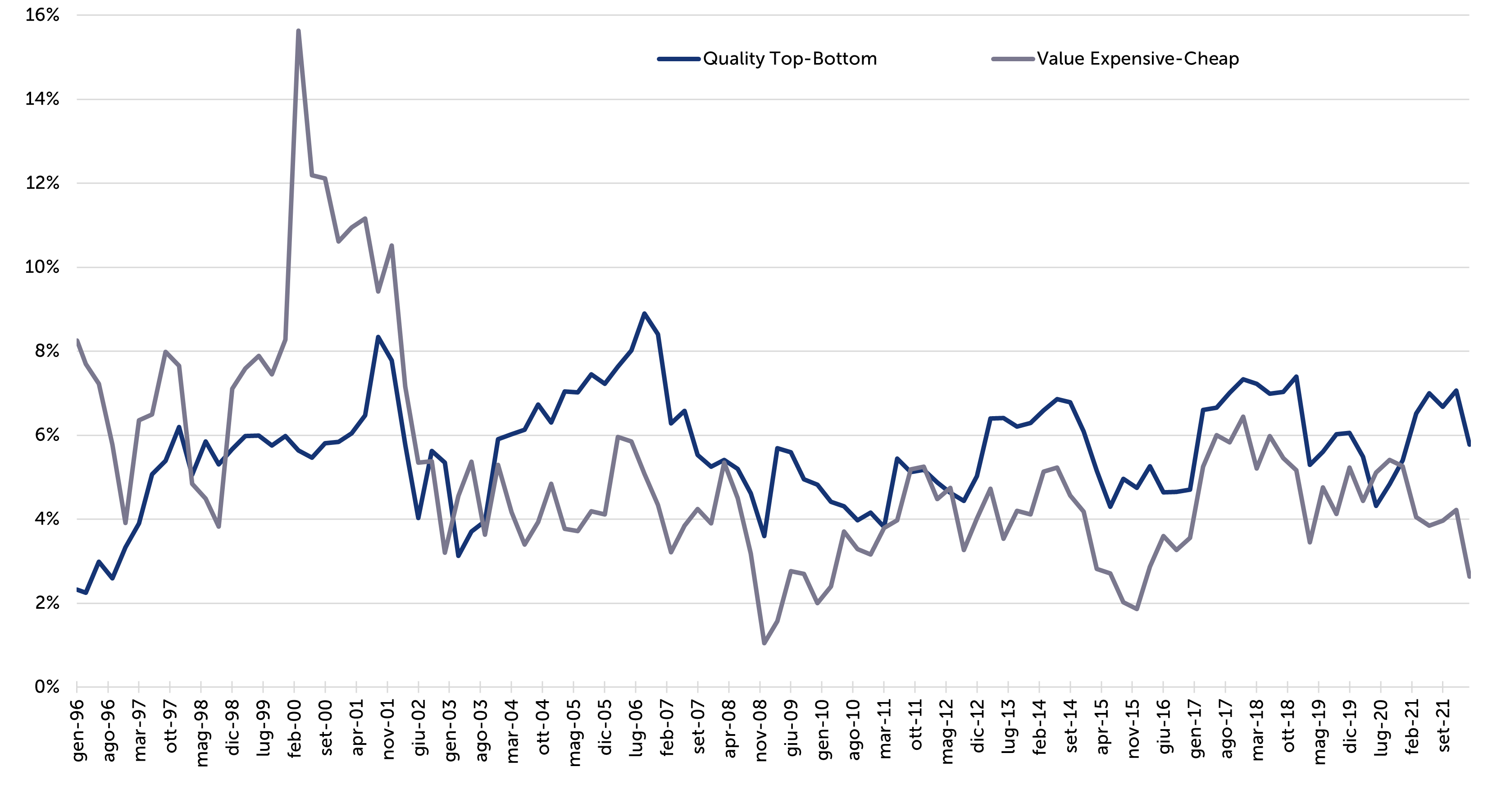

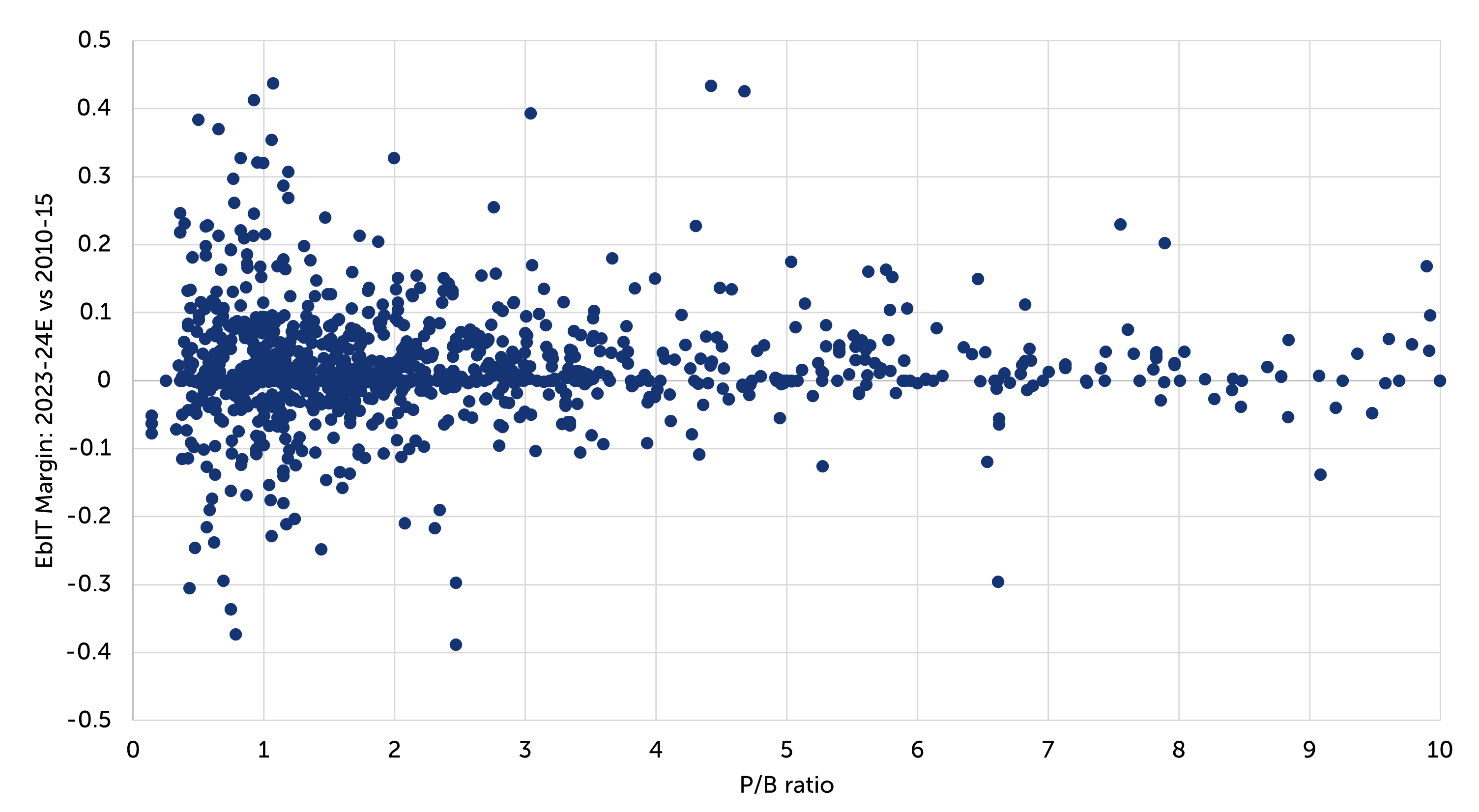

In secondo luogo, le aziende Value sono caratterizzate da una maggior variazione nei loro margini operativi, in un senso o nell’altro. Figura 7 riporta il Price-Book ratio sull’asse delle ascisse, con le società Value sulla sinistra, mentre sull’asse delle ordinate la differenza nel margine operativo mediano, calcolata come valore medio atteso nel 2023-24E meno valore medio registrato nel 2010-15. Si noti come le aziende più capital-intensive siano caratterizzate da una maggior dispersione in termini di variazione dei margini nel tempo: ovvero un maggior rischio e ciclicità.

Figura 7. Variazione nel margine operativo (media 2023-24E vs media 2010-15) in confronto al rapporto Price-Book (valori al 2021).

Fonte: rielaborazione Quaestio su dati FactSet.

Tornando alla domanda iniziale: siamo quindi arrivati ad un break strutturale rispetto a quanto accaduto negli ultimi 10 anni, con una rotazione verso Value che sarà permanente? Noi pensiamo di no. Se guardiamo ai fondamentali del prezzo di un’azione, marginalità e tassi di crescita, quello che notiamo è che i titoli Value stanno vivendo un momento particolarmente favorevole: performance operative molto buone, soprattutto in prospettiva storica, ma a forte rischio di deterioramento futuro, dato anche lo scenario economico che stiamo vivendo. I titoli Quality sono invece sempre stati più resilienti nel mantenere la loro marginalità e crescita a buoni livelli, oltre al fatto che il loro rendimento atteso è oggi decisamente attraente.

Rinunciare a qualche punto percentuale di earning yield (e.g., vi è una differenza di 3.3% nel passare da 30x a 15x P/E) per investire in società che già oggi generano elevati flussi di cassa con tassi di crescita attesi spesso in doppia cifra sembra una scelta ottimale, rispetto ad investire in società che stanno sì ottenendo buoni guadagni oggi, ma che hanno prospettive molto più incerte.

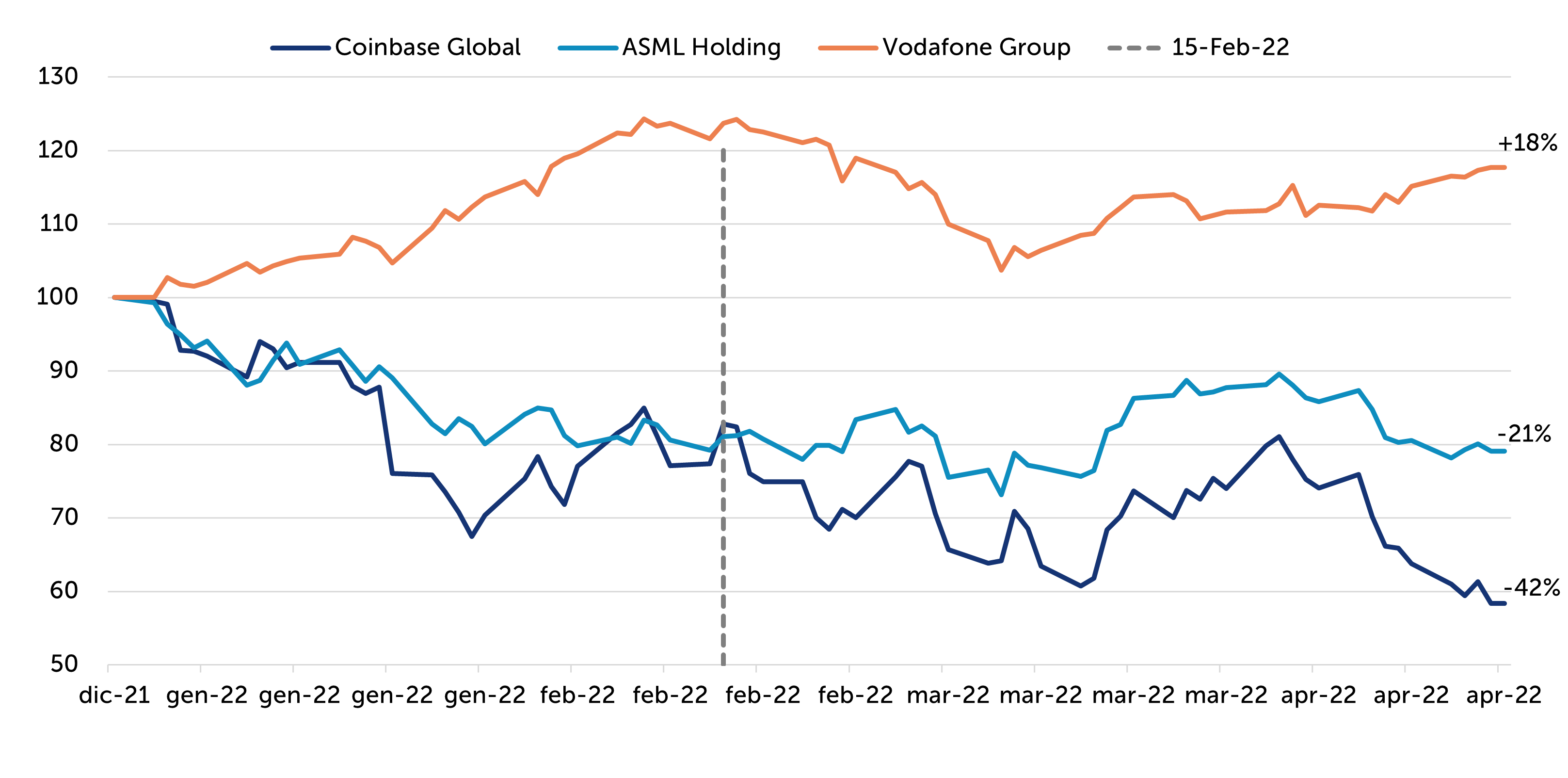

Si pensi a società come il produttore olandese di macchinari per semiconduttori ASML, che quota ad un multiplo P/E ~35x, ma con tassi di crescita superiori al 20% e margini che, seppur con una certa ciclicità, sono sempre stati superiori al 20-25%, oppure a quelle con con valore di mercato degli assets circa 5-10x superiore rispetto al valore di libro, tipico di aziende nei settori moda e lusso (Moncler o Hermes) o Health Care (Roche o Novo Nordisk), che riescono a mantenere elevati tassi di crescita e profitti poiché leader di mercato, spesso grazie a fattori come ricerca e sviluppo (che non si traduce in un accumulo di asset a bilancio) o anche alla semplice notorietà del loro brand. Come abbiamo visto con la pandemia, hanno anche una maggior resistenza a shock economici.

Pensiamo adesso a società Value, come ad esempio Vodafone, che quota ad un P/E ~15x: il margine operativo è ora ai massimi, superiore al 12%, ma già solo nel 2017 i margini erano la metà esatta, mentre il tasso di crescita del fatturato è fermo allo 0% da anni. Un leggero deterioramento dei margini sarebbe sufficiente ad aumentare fortemente il rapporto P/E, rendendola una società molto cara e poco attraente in termini di rendimenti attesi.

Da ultimo, non dimentichiamo che società ad alta crescita non sempre sono sinonimo di Quality, e questo in parte il mercato lo sta riconoscendo. Si pensi a Coinbase, quotata di recente sul Nasdaq, che ha registrato 4 anni di crescita annualizzata al 90% e ha raggiunto un margine operativo del 40% a fine 2021, ma già allora il rapporto P/E era relativamente basso (~17x): le aspettative future sono infatti poi fortemente deteriorate, con un crollo del prezzo nel 2022 e un P/E ratio ora esploso a più di 100x.

Figura 8. Prezzi di mercato: Coinbase, ASML, Vodafone.

Fonte: rielaborazione Quaestio su dati FactSet.

Esistono ovviamente molti altri esempi, più o meno simili, ma la conclusione che ne traiamo è la seguente: le società di qualità si pagano care, ma dati i buoni margini operativi e tassi di crescita, sembrano dopotutto un buon affare rispetto ad altre società, all’apparenza poco care, ma in fin dei conti per buoni motivi.

1 Si veda ad esempio: Asness, C. S., Frazzini, A., & Pedersen, L. H. (2019). Quality minus junk. Review of Accounting Studies, 24(1), 34-112.

2 Il differenziale tra le società Cheap (top 25% Value) ed Expensive (bottom 25% Value) è ovviamente molto ampio, ma lo è per costruzione e sarebbe poco utile rappresentarlo nello stesso grafico, senza far riferimento ad altri fattori e variabili utili a giustificarlo (eg. crescita, marginalità, volatilità, etc.).