Torna alla lista

FX: la soluzione immediata delle dislocazioni

“In God we Trust, all others bring data” è il motto che un tempo campeggiava alla NASA, ma a ben vedere la fiducia viene usualmente riposta più prosaicamente anche altrove.

17 Feb 2023

Mario Baronci, Head of Multi Asset

Franca Pileri, Portfolio Manager Multi Asset

Cambi flessibili e Bretton Woods 2.0

Il sistema di Bretton Woods, scardinato dal famoso discorso di Ferragosto (1971) di Nixon, si basava sull’Oro.

Il sistema dei cambi variabili che ne scaturì e che dura tuttora si fonda appunto sulla fiducia (potenza economica, militare ed impositiva).

Probabilmente ci avviamo verso un sistema Bretton Woods 2.0, magari surrettizio e non formalizzato in Trattati, dove la stabilità ed il valore delle valute torneranno ad essere garantite («backed») dalle commodities: più dal loro valore d’uso (Energia, Grano, Metalli Rari) che dal loro valore di scambio (Oro, come prima del 1971).

La differenza? Si può stampare moneta, non energia per riscaldare, grano per nutrire o oro per commerciare.

Il problema? Dal punto di vista occidentale le esportazioni di Commodities vengono dal Paese meno indicato (Russia), le maggiori scorte di Commodities sono custodite nel Paese rivale (Cina) ed il maggior fabbisogno di Commodities si trova nel posto sbagliato, il nostro.

Il grande vantaggio di poggiare su un sistema in cui le Valute siano agganciate, “backed” appunto, all’Economia Reale (Oro o Commodities) è la minore volatilità attesa come si sperimentò nel lungo periodo dei cambi fissi che ha dominato il secolo breve fino al 1971: proprio come un asset collateralizzato è intrinsecamente più stabile di una semplice promessa di redenzione.

Insomma l’attuale “Commodities are our asset and your nightmare” è curiosamente antitetico al famoso “Dollar is our currency and your problem” (Segretario al Tesoro Usa John Connally, 1971).

FX: luogo ideale per la composizione delle tensioni macro e geopolitiche

La variabilità dei cambi che osserviamo ha un motivo logico-finanziario ben preciso. Gli squilibri di tipo macroeconomico vantano un tempo di risoluzione lento, quasi per definizione, mentre quelli di ordine monetario possono essere riassorbiti più velocemente, ma non immediatamente come dimostra l’attuale dibattito sulla velocità di raggiungimento del “peak rate” da parte delle Banche Centrali.

Le tensioni, di solito, trovano una composizione più veloce attraverso l’aggiustamento dei tassi di cambio, la variabile che per definizione trova meno attrito fra i rigidi sistemi macroeconomici. Anzi la facilità di riaggiustamento fa sì che l’impeto superi di solito il nuovo equilibrio, creando volatilità endogena ed artificiale tramite il fenomeno dell’Overshooting: infatti a seguito di uno shock le grandezze finanziarie si adeguano in fretta e quelle reali con più agio, portando le prime a reagire oltre il nuovo livello di equilibrio, compensando così la lentezza di adeguamento delle seconde.

Questo in teoria: nella pratica le tensioni che sfociano degli aggiustamenti di cambio sono più complesse.

Vi sono anzitutto tensioni endogene: all’interno di ogni area monetaria sono palesi gli squilibri provocati da una politica fiscale espansiva, una politica monetaria restrittiva e l’obiettivo della salvaguardia della stabilità finanziaria, perseguito dalle Banche Centrali indipendenti. Il caso recente del Regno Unito è da manuale: una (ormai fallita) politica finanziaria espansiva dai tratti rivoluzionari o non “ortodossi” si è scontrata con il piglio aggressivo della Bank of England in materia di controllo di tassi e massa monetaria; per salvaguardare la stabilità finanziaria la BoE è stata costretta ad un’inversione di marcia repentina quanto temporanea, con il risultato di un goffo alternarsi di un QE ed un QT nel breve volgere di qualche settimana. Il risultato quasi scontato, a parte la scossa sulla credibilità delle Autorità di governo, è stata la diminuzione del valore della Sterlina.

A quelle endogene si accompagnano tensioni esogene: conclusasi la stagione della “Pax Americana” ci si avvia inesorabilmente verso un mondo multipolare, in cui le tensioni geopolitiche fra i blocchi dell’Ovest, ricco di software e potere d’acquisto, e dell’Est, ricco di mano d’opera e commodities, tenderanno inesorabilmente a scaricarsi sulle valute.

Plaza, Louvre, Shangai: l’era degli Interventi è tramontata?

Come nell’esempio inglese ci vuole poco per deprimere i corsi di una valuta. Nel caso specifico però si è trattato di una classica conseguenza inattesa: i pensatori liberali hanno mostrato che succede spesso ai Costruttivisti, in dipendenza di un Piano. Farlo scientemente risulta molto più facile: basta stampare moneta domestica e venderla sul mercato.

Al contrario per frenare un eccessivo deprezzamento le Autorità di Politica Monetaria e Fiscale hanno tanti mezzi a disposizione: tassi più alti, controlli sul libero movimento dei capitali, austerità fiscale. Tutti provvedimenti che dispiegano i loro effetti nel tempo e sono, di norma, dolorosi.

La stagione dell’interventismo delle Banche Centrali, culminata con gli accordi del Plaza (1985) e del Louvre (1987) ma riecheggiata con il più recente accordo di Shangai (2016) resta infinitamente più semplice: se si hanno abbastanza Riserve si annuncia un’intenzione coordinata (una sorta di forward guidance) e si interviene sul mercato aperto, senza danneggiare l’economia almeno nell’immediato.

Ma rispetto a 40 anni fa c’e’ un problema: l’IMF, più ipocritamente che ingenuamente, rifugge da tali pratiche condannandole senza appello come aperta “market manipulation”, anche se Giappone e il Cile sono intervenuti pesantemente quest’anno per sostenere le loro valute.

Vero è che un intervento “tout court”, senza forward guidance e credibilità, sarebbe comunque destinato a soccombere rispetto alle forze di mercato: le disponibilità delle Banche Centrali sono oggi lillipuziane rispetto alle masse quotidianamente riversate sul mercato.

Tuttavia l’esempio più eclatante, il “Whatever it takes” di Mario Draghi, mostra che, senza muovere un Euro, si può addirittura salvare un Sistema soltanto con un annuncio credibile. Alla stessa stregua un possibile rimozione dello Yield Curve Control da parte della BoJ potrebbe incrementare di molto il valore dello Yen, ceteris paribus, senza dover vendere un solo dollaro.

Weaponization delle valute e flussi di Risparmio

In Occidente si è deciso di combattere la guerra in corso anche con il Capitale: le sanzioni sono applicate sulle variabili di flusso (si impedisce il commercio) mentre il congelamento delle Riserve si applica agli stocks (la ricchezza accumulata negli anni e depositata nelle Banche Centrali dai governi e nelle Banche dai privati-oligarchi).

C'è un precedente sull’uso del Dollaro come arma, sul quale spesso si sorvola ma che ha fatto scuola: la banca BNP fu sanzionata nel 2014 con una multa di oltre 6 miliardi di Dollari (sui 10 inizialmente richiesti) per finanziamenti al regime iraniano, sebbene tali contratti fossero permessi dalle leggi francesi allora vigenti, pena il divieto di utilizzare la valuta Usa per qualunque settlement.

Una volta però creato il precedente (le disponibilità depositate diventano indisponibili, con un semplice tratto di penna) il cambiamento di scenario è epocale. Il Dollaro diventa una valuta di riserva per molti, ma non per tutti, creando lo spazio inevitabile per un circuito antagonista, la cui valuta di riferimento sarà con tutta probabilità il Renminbi.

Il denaro è libertà coniata, ammoniva Dostoevskji: se «quei» Dollari non possono essere spesi, non sono più denaro. O almeno non per tutti. Se la Rule of Law cessa di essere erga omnes, diventa quindi pericoloso acquistare una mansion a Londra o depositare ricchezze a Zurigo: meglio Dubai o Singapore, tagliando fuori l’Occidente.

Quando poi al timore si sostituisce la semplice logica economica, il risultato non cambia affatto.

In piena simmetria col rimpatrio delle Catene del Valore viene poco enfatizzato il probabile rimpatrio delle Riserve di Valuta detenute presso la Fed o la Bundesbank. Se i flussi Reali vanno verso Ovest con il re-shoring della produzione, è ineluttabile che quelli Finanziari prendano la strada opposta.

Dato il continuo eccesso sugli Investimenti, si può prevedere infatti un flusso netto dei Risparmi verso l’Asia.

Qual è la necessità ad Est di detenere ingenti riserve di Dollari per comprare commodities, quando nel blocco asiatico le merci verranno un domani fatturate direttamente in Renminbi? Simmetricamente che bisogno c’e’ di trasferire cospicue risorse in Asia sotto forma di FDI (Foreign Direct Investments) se le Catene del Valore vanno ritrasferite in loco, ad Ovest?

Geopolitica, tassi reali e svalutazioni competitive: le valute più convenienti sono quelle emergenti

Se si dovesse dedurre l’andamento dei mercati osservando soltanto la performance delle principali valute contro il Dollaro, guardando a ritroso e ragionando quindi con le usuali correlazioni storiche, le conclusioni sarebbero quanto mai rosee e fuorvianti.

Di solito all’apprezzarsi delle Valute Emergenti si tende ad accostare un’Economia in salute, tanto più se le Valute Rifugio battono in ritirata; ma è difficile cambiare il paradigma di riferimento, quando dura da oltre 20 anni. Senza considerare le recenti vicende della sterlina, legate ad avvenimenti di natura squisitamente domestica, il raffronto delle valute emergenti con l’Euro è stato impietoso nel 2022:

Fonte: elaborazioni Quaestio.

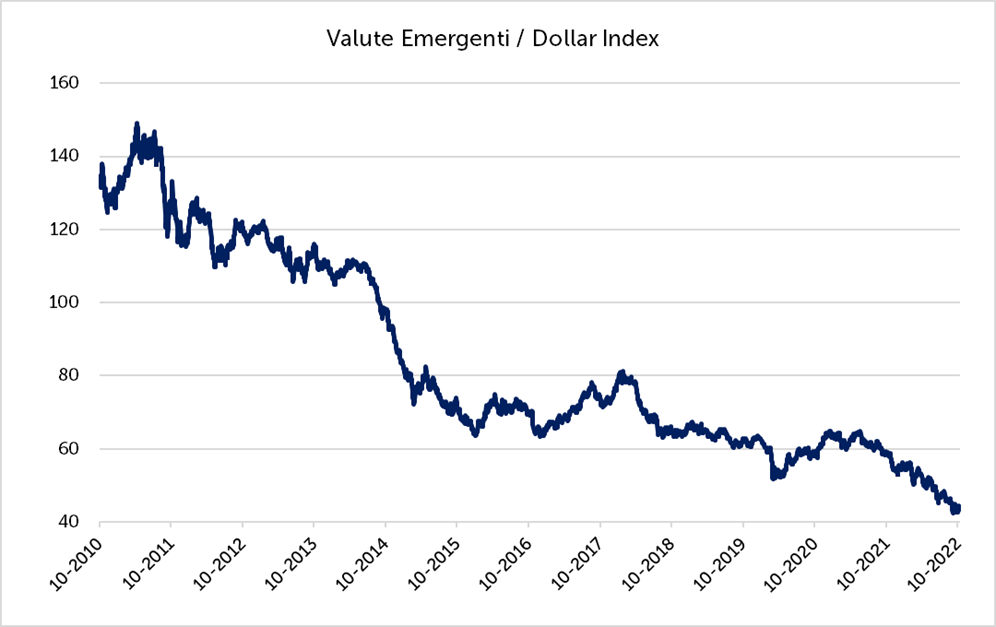

Ma anche il confronto con il dollaro merita riflessioni, di ordine macroeconomico.

Infatti i principali Paesi Emergenti, oltre a migliorare considerevolmente il merito di credito, hanno anche ampliato i loro canali di finanziamento in valuta domestica: il combinato disposto con un miglioramento delle partite correnti di tutti i Paesi Esportatori di commodities rende quello attuale un allettante “entry point” se si considera l’evoluzione del paniere delle valute emergenti con il dollaro, rappresentato nella figura dal Dollar Index:

Fonte: elaborazioni Quaestio.

In termini assoluti Banche Centrali generalmente più reattive con tassi amministrati a due cifre dal 2021, livelli di inflazione non dissimili da quelli dei Paesi Sviluppati, tassi reali notevolmente più elevati ed in generale una crescita attesa espressa in multipli rispetto a quella dell’Occidente sostanziano e corroborano a livello macro la convenienza relativa delle valute emergenti.

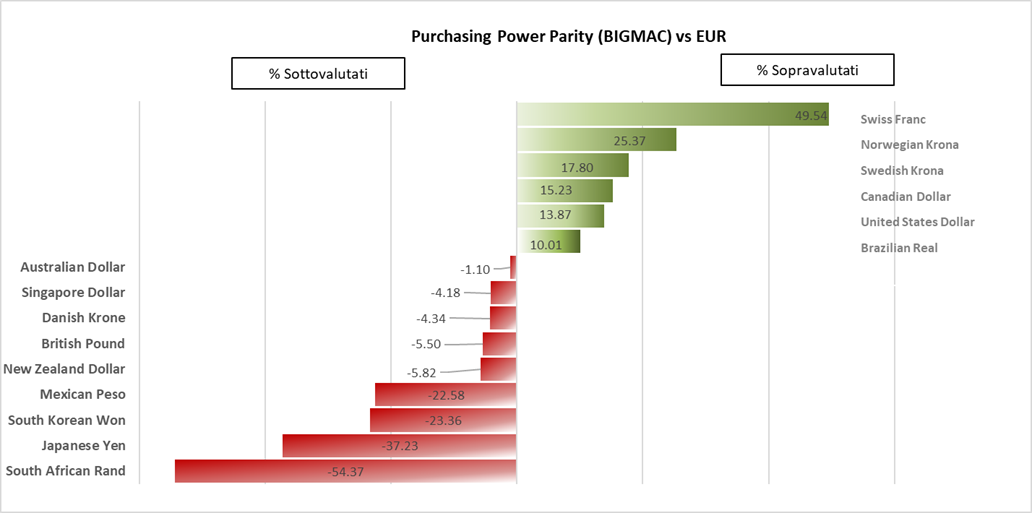

In termini relativi le valutazioni secondo i modelli della Purchasing Power Parity conducono alle stesse conclusioni:

Fonte: elaborazioni Quaestio.

Conclusioni

Citando Warren Buffet, quando la corrente si ritira si nota chi stia nuotando senza costume: ora che le Banche Centrali non danno più riparo, conclusa la stagione della ricerca dell’Eutanasia del Rentier, tornano in auge altre asset class. Anzi, al ritorno prepotente della stagione Macro tornano alla ribalta i portafogli Long/Short, soppiantando i Long Only: e quale portafoglio Long/Short è più antico, liquido, conosciuto e possibilmente foriero di rendimenti del Mercato delle Valute?

Basta crederci: “In God we trust”, oltre che alla NASA, campeggia da sempre anche sul biglietto da un dollaro...

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.