Torna alla lista

Cosa abbiamo imparato dal 2022?

L'esercizio più consueto all’inizio di un nuovo anno è quello di stilare la classifica degli asset che probabilmente saranno più redditizi, ovvero la previsione sui "must have" dei prossimi 365 giorni.

11 Gen 2023

Valentino Ceccherini, Portfolio Manager Credit

Quest’anno ci sembra molto interessante guardare anche retrospettivamente e imparare la lezione che ci è arrivata dall'annata appena conclusa: l'inflazione esiste, c'è e sarà ancora una grandezza macroeconomica dominante nelle nostre economie. Può sembrare una banalità ma non è passato così tanto da quando si leggevano previsioni di "japanification" delle economie occidentali, curve di tasso negative e inflazione (e rendimenti) zero senza soluzione di continuità.

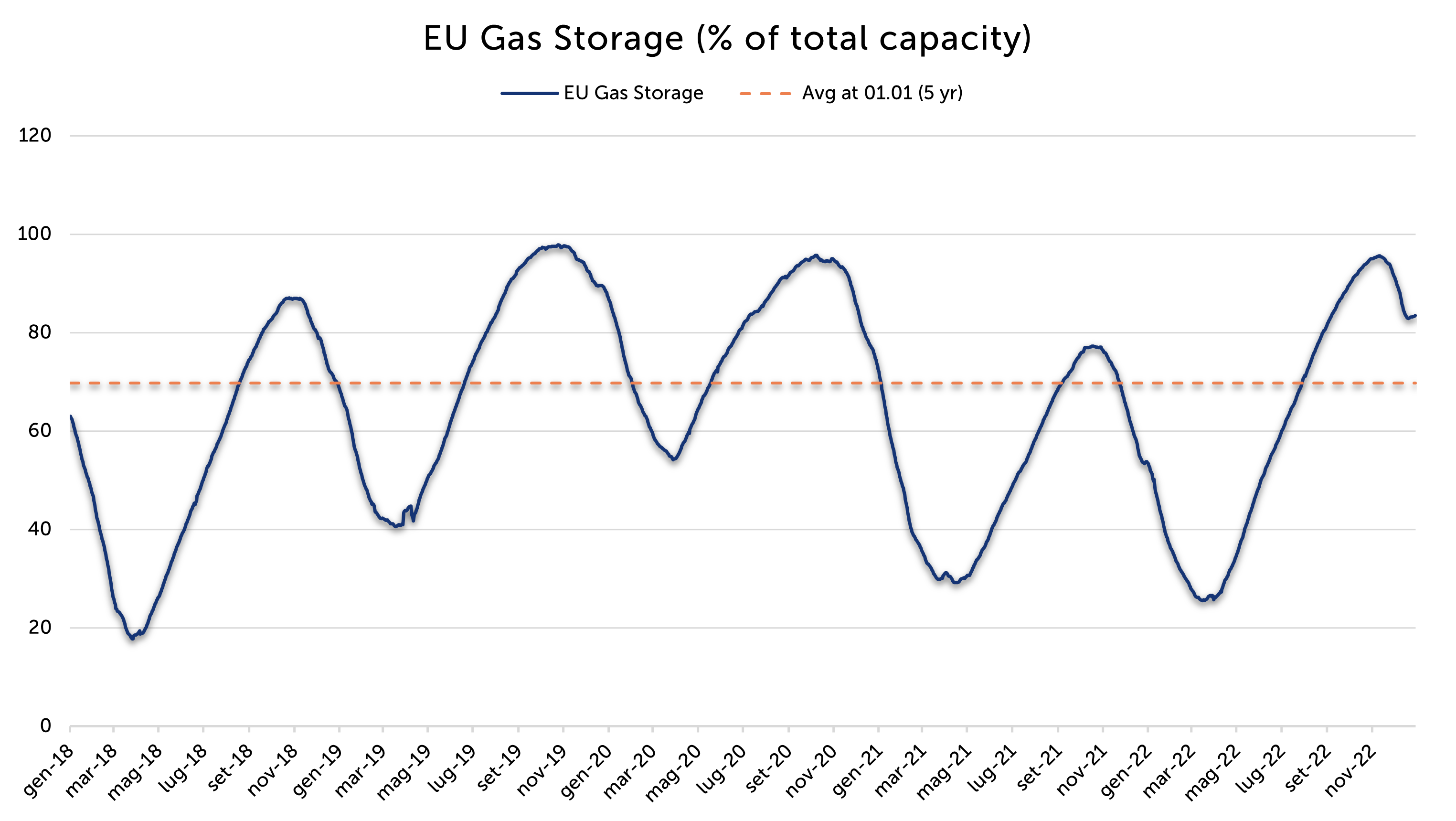

Cosa è cambiato? Passiamo allora al secondo spunto che ci lascia il 2022: il valore dell'energia. Lo shock causato dall'invasione russa in Ucraina ha azzerato le aspettative di crescita dell'economia europea fortemente dipendente dal fornitore russo, e tutti improvvisamente si sono interessati ad un mercato che prima appariva marginale e di scarso rendimento, quello del gas naturale. La narrativa sul "caldo inverno" che sta vivendo l'Europa ha tuttavia smorzato le due riflessioni positive che a nostro avviso dobbiamo portarci dietro: 1) che sia stato pagato caro o meno, ad oggi le scorte europee sono intorno all'80% della capacità massima; 2) lo shock ha velocizzato esponenzialmente il processo di diversificazione dei fornitori e delle fonti energetiche stesse (renewable, LNG). Il mercato in una prima fase ha punito fortemente tutti gli asset europei per poi premiare la gestione della crisi geopolitica nel vecchio continente. Nel quarto trimestre, infatti, l'Eurostoxx 50 ha doppiato la performance dell'S&P 500 e l'Euro è stato protagonista di una significativa rimonta nei confronti del dollaro.

Cosa manca all'appello? Il mercato del fixed income europeo, in particolare i bond Investment Grade, non hanno decisamente seguito questo trend segnando sì una performance positiva, ma sottoperformando del 70% lo stesso mercato americano (+1.32% vs +3.53% ref. ICE BofA index).

Se il consenso degli analisti di settore è corretto e le scorte di gas europeo rimarranno sopra al 50% della capacità, ciò potrebbe aprire a scenari di minore ascesa dei prezzi del gas naturale e di conseguenza piani fiscali meno aggressivi da parte delle grandi economie europee. In un contesto di alti rendimenti, quale viviamo attualmente, unito a previsioni di minore supply di credito ad alta qualità, potrebbe davvero essere tornato il momento per favorire il fixed income investment grade anche nel vecchio continente.

Fonti: Gas Infrastructure Europe (GIE), the association representing the interests of European natural gas infrastructure operators active in natural gas transmission. Elaborazioni Quaestio. Dati al 02.01.2023.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2023 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.