26 Mar 2021

Mario Baronci, Head of Multi Asset

Giacomo Saibene, Ph.D., Portfolio Manager Team Equity

Dall’inizio della pandemia le banche centrali hanno dato corso ad inusitati stimoli monetari in tempo di pace: era accaduto anche in passato meno recente, ma da un lato l’azione del movimento del Tea Party, allora maggioritario al Congresso USA, e dall’altro l’ortodossia di Germania ed Olanda nella zona Euro, avevano controbilanciato lo stimolo monetario con una parziale austerità fiscale, riducendone di fatto la magnitudo.

Oggi le due politiche, monetaria e fiscale, vanno invece di pari passo ed i rispettivi confini e limiti d’azione paiono anzi sbiadirsi. Inoltre, se vi sono sempre stati dubbi sull’efficacia della politica monetaria in una situazione di tassi di interesse a zero, oggi invece quasi non si discute nemmeno sull’efficacia della politica fiscale, come si dibatteva invece negli anni successivi al 2008.

Lo scenario più probabile, anche grazie all’effetto confronto dato dall’inizio degli effetti della pandemia (fine febbraio 2020), è un aumento dell’inflazione attesa, di conserva con l’aumento dell’attività economica.

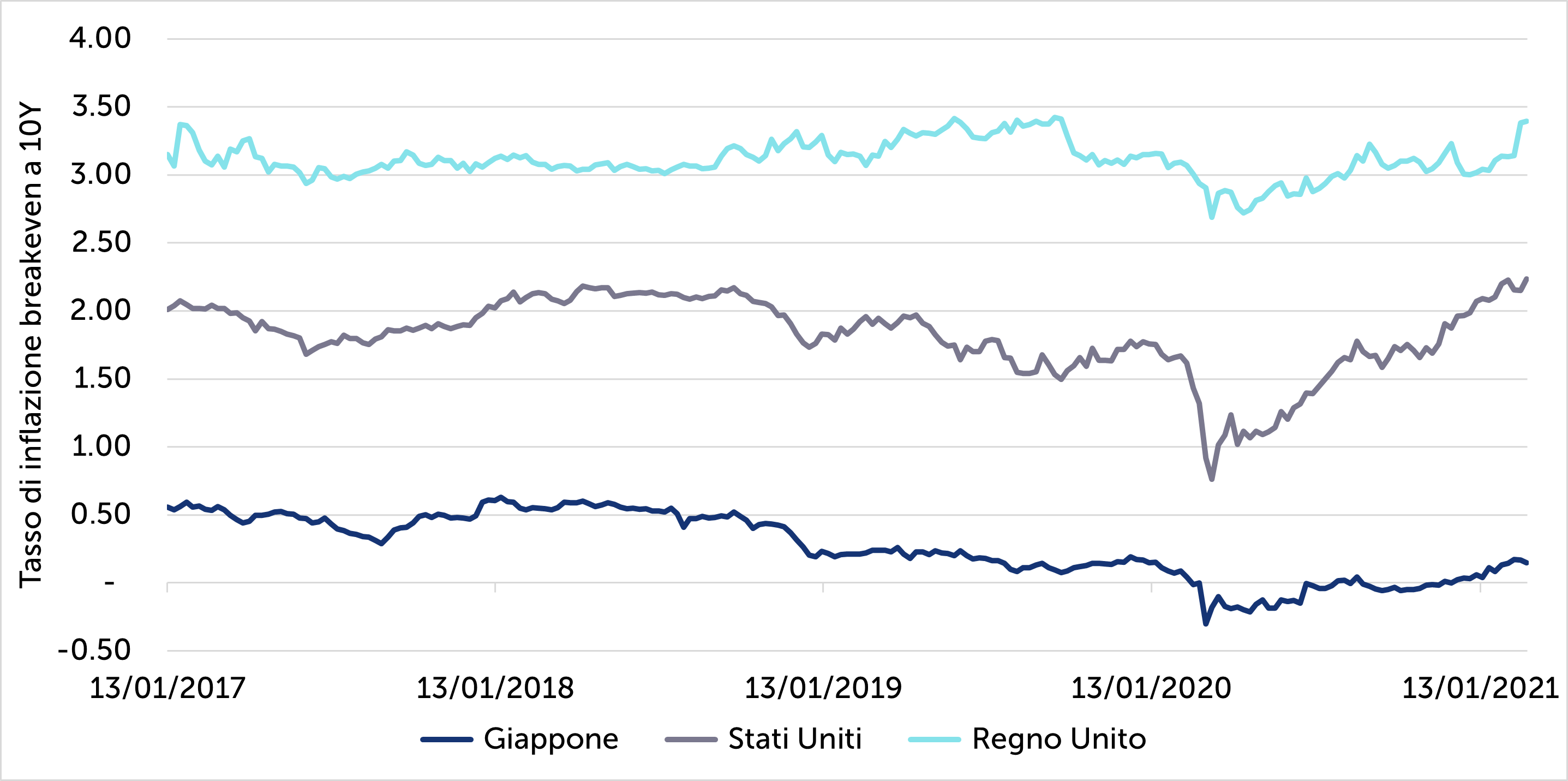

Se sulla direzione dell’inflazione il mercato ha pochi dubbi, sul suo livello invece le informazioni desumibili dall’andamento dei titoli inflation-linked sono molto poco omogenee: l’inflazione media per i prossimi 10 anni è infatti prevista al 3.30% in UK, al 2.20% in USA e marginalmente positiva in Giappone:

Figura 1. Tasso di inflazione di breakeven a 10 anni; USA, UK e JP.

Fonte: Bloomberg

L’inflazione “potenziale”: l’accumulo di risparmio

Partiamo da quella che possiamo chiamare inflazione “potenziale”: un incremento dei prezzi non ancora attuale ma che potrebbe realizzarsi qualora la liquidità in eccesso presente nel sistema dovesse riversarsi nell'acquisto di beni (inflazione dei prezzi al consumo) e/o attività finanziarie (inflazione dei prezzi degli asset), ipotizzando un’offerta fissa e prezzi flessibili.

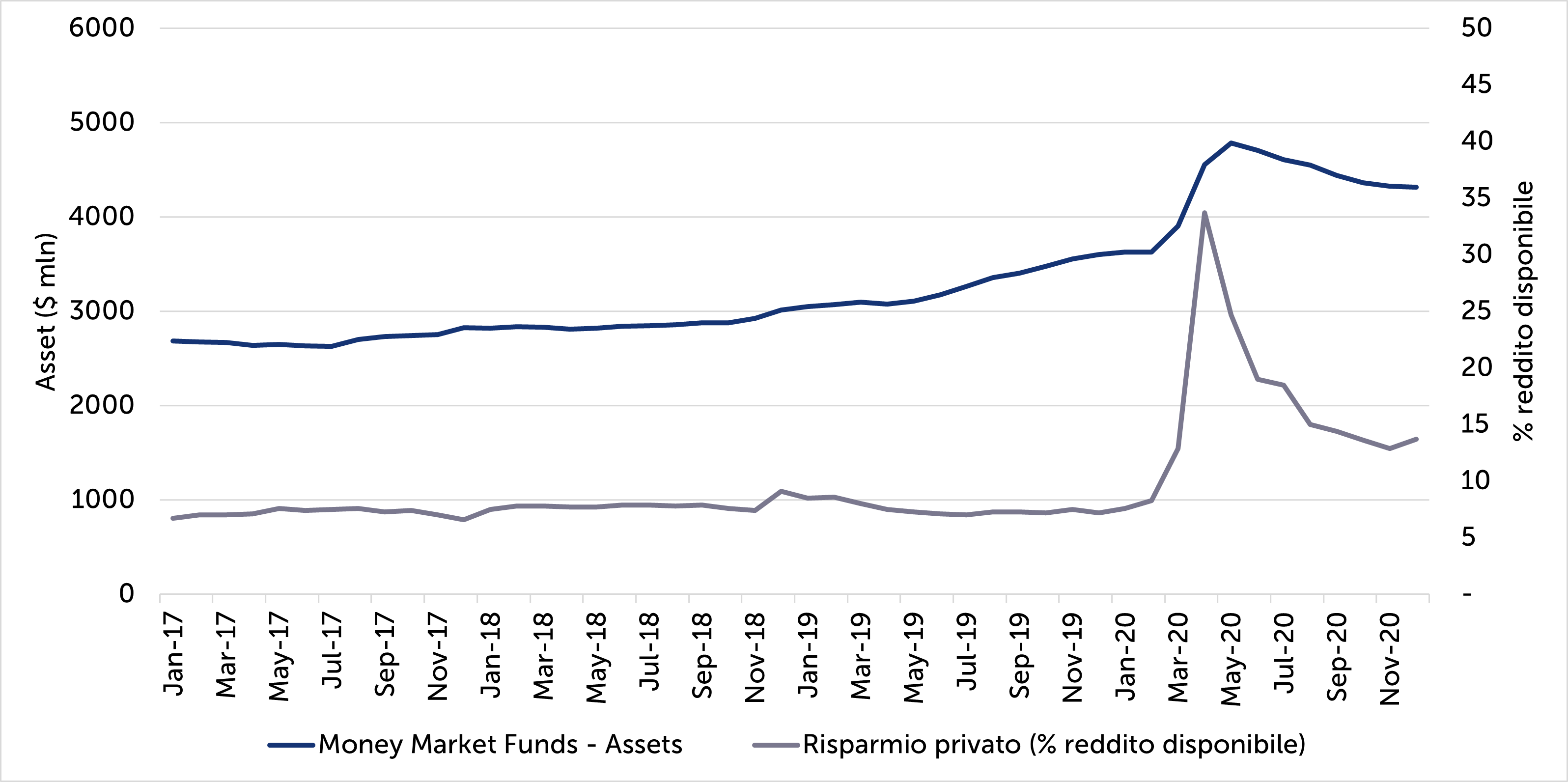

Nel corso del 2020 per motivi oggettivi (lockdown) e soggettivi (aumento del grado di avversione al rischio con conseguente aumento delle riserve liquide precauzionali) la propensione al risparmio delle famiglie è più che triplicata in USA. Questo risparmio in eccesso è stato parcheggiato, in buona parte, nei Money Market Funds (Figura 2), probabilmente in attesa di un suo impiego a più lungo termine sui mercati finanziari o immobiliari, oppure di essere speso per beni o servizi. Tale possibilità è resa ancora più attuale dal fatto che nel recente passato le famiglie americane non sono mai state così poco indebitate, dopo il processo di deleveraging iniziato subito dopo la crisi Lehman Brothers.

Figura 2. Risparmio privato (% reddito disponibile) e asset in Money Market Funds; USA, 2017-2020.

Fonte: Bloomberg

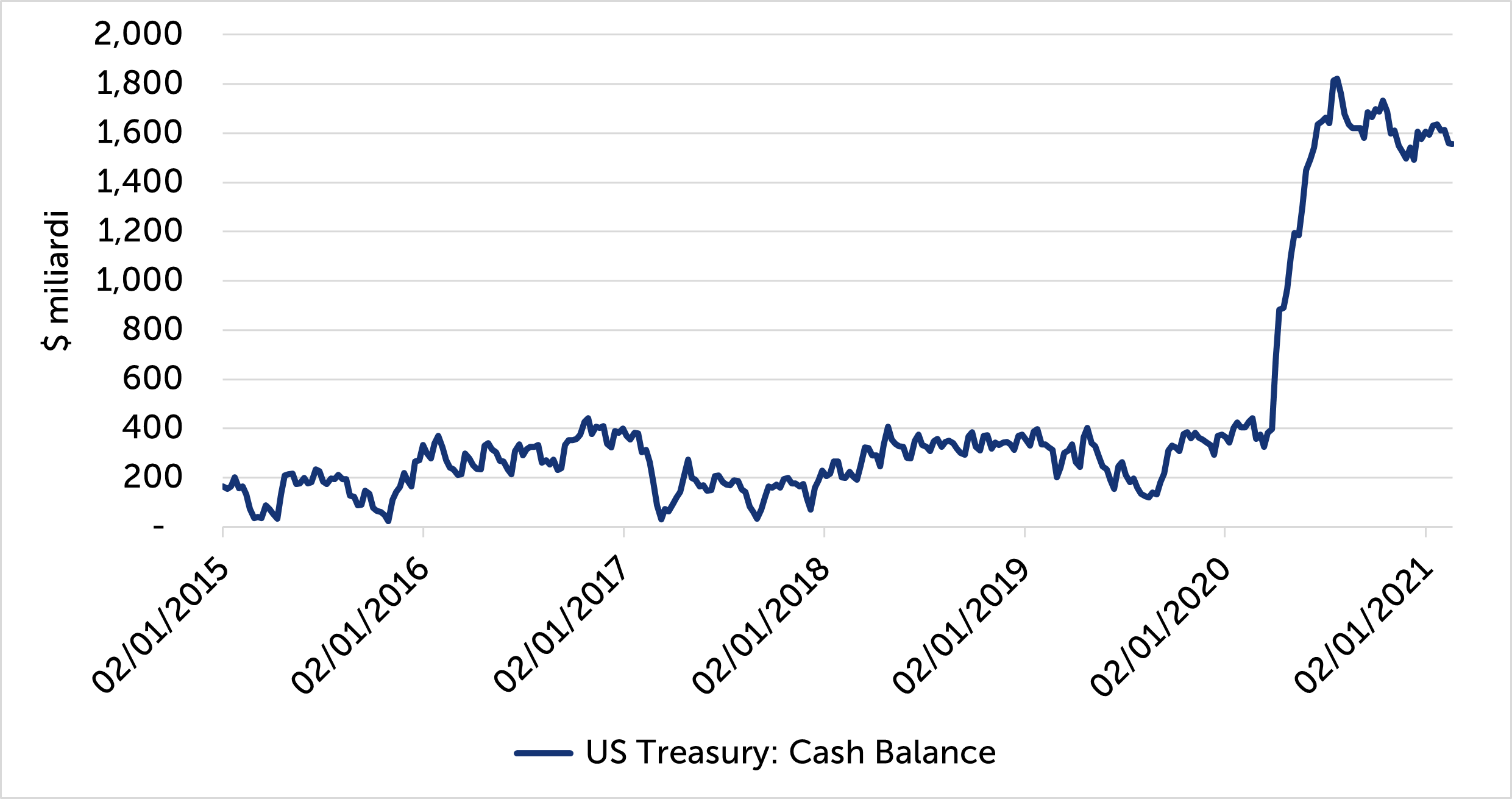

Il Tesoro USA, con logiche assimilabili a quelle appena espresse per il settore delle famiglie, ha provveduto a creare ingenti risorse finanziarie (Figura 3) prontamente impiegabili (assegni diretti alle famiglie, sussidi vari, ecc.): il piano da 1.9 trilioni di dollari è infatti in corso di distribuzione da parte della nuova amministrazione.

Figura 3. Liquidità detenuta del Tesoro; USA.

Fonte: Bloomberg (USCBFDRA Index).

Le imprese dal canto loro hanno provveduto a utilizzare le linee di credito disponibili fin dall’inizio della pandemia e successivamente, alla riapertura ordinata del mercato primario, hanno collocato un’ingente quantità di obbligazioni sul mercato ad investitori ansiosi di procedere ad una sorta di “front running” rispetto ai programmi di QE delle banche centrali. Anche queste disponibilità potrebbero presto o tardi essere utilizzate per nuovi acquisti o investimenti o, in alternativa, trasferite alle famiglie, tramite buybacks, o alle banche, tramite la riduzione delle stesse linee di credito, quando non più necessarie.

Per comprendere più chiaramente come e se questi fattori possano incrementare il tasso di crescita dei prezzi, è necessario approfondire i meccanismi microeconomici tramite cui i prezzi in un’economia vengono determinati.

I meccanismi microeconomici dell’inflazione

Come viene determinato il tasso di inflazione? Per rispondere a questa domanda, è essenziale partire dal “chi”: gli agenti economici che determinano i prezzi, cioè le imprese. Sotto quali condizioni si potrebbe verificare un rialzo dei prezzi, superiore ai target oggi in essere? Possiamo individuare tre fattori principali: (i) un aumento dei costi di produzione, (ii) un aumento del potere di mercato, e/o (iii) un aumento di domanda di beni/servizi. Inoltre, le imprese possono agire in maniera reattiva, seguendo i prezzi della concorrenza, o proattiva, in base ad aspettative future.

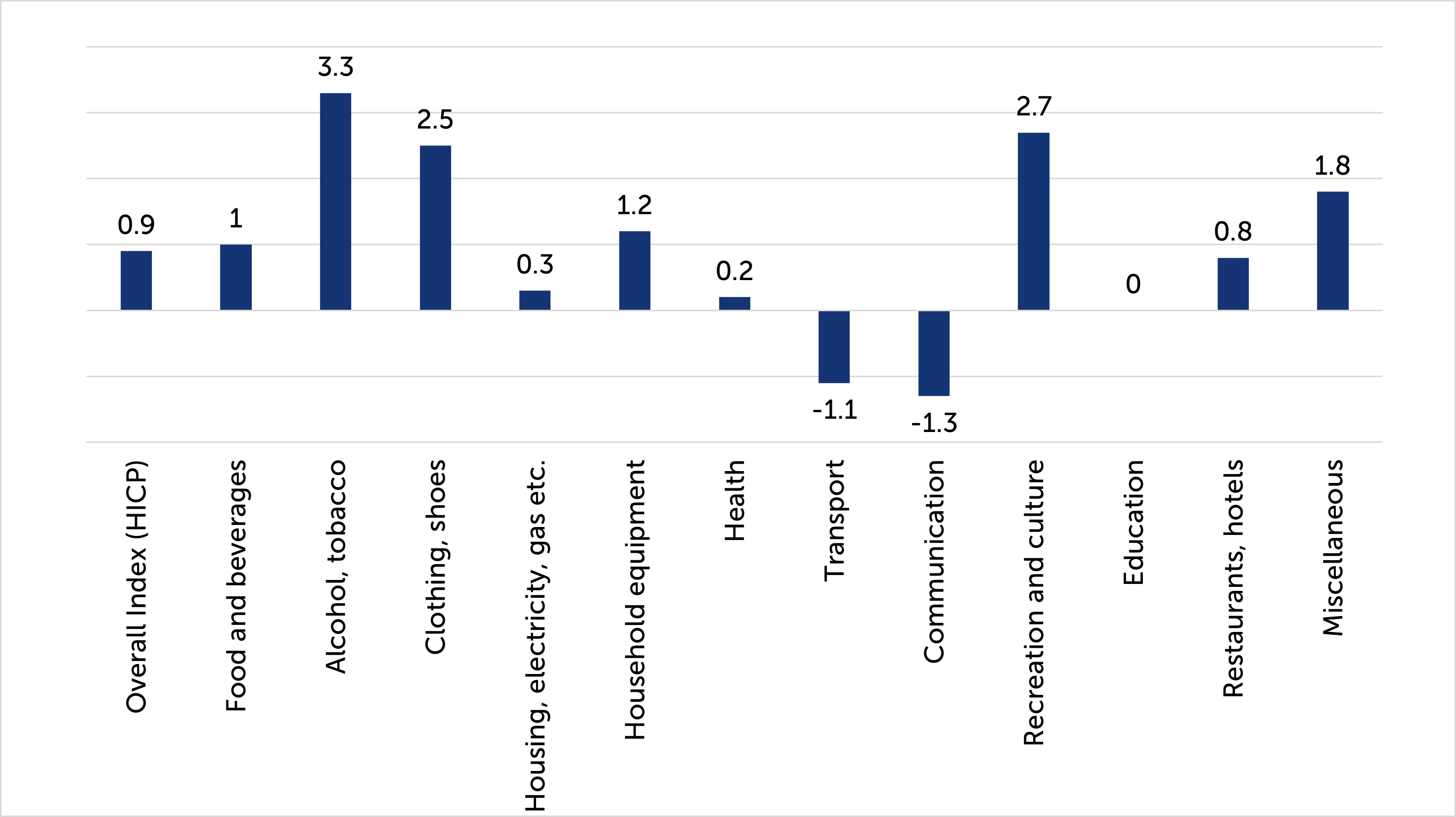

Partendo dai costi (i), essi si dividono in due: parte sono beni/servizi di altre imprese, e parte costo del lavoro e delle materie prime. Per innescare un rialzo dei prezzi è perciò necessario che vi sia un aumento di quest’ultima componente: ma il costo del lavoro dipende in larga parte dal relativo potere contrattuale, che non sembra essere particolarmente favorevole a crescenti rivendicazioni salariali, mentre il costo delle materie prime dipende invece da condizioni spesso idiosincratiche, difficilmente collegabili alla situazione economica attuale. Per quanto riguarda il punto (ii), il potere di mercato dipende dalle caratteristiche della singola impresa e dal settore in cui opera: Apple è ben diversa da American Airlines. La presenza di settori o imprese che aumentano o diminuiscono i loro prezzi è del tutto normale e parte del dinamismo di un’economia, che segue l’evoluzione della domanda (e.g. preferenze dei consumatori) e dell’offerta (e.g. tecnologie di produzione), sia nel breve sia nel lungo periodo. Basti pensare al diverso impatto della pandemia sull’evoluzione dell’inflazione per i diversi settori economici nell’ultimo anno (Figura 4).

Figura 4. Breakdown del tasso annuale di inflazione a febbraio 2021 (CPI, not seasonally adjusted); USA.

Fonte: U.S. Bureau of Labor Statistics.

La questione rilevante è se vi sia o meno una tendenza generalizzata, che va al di là delle dinamiche del singolo settore. In altre parole, se vi sia stato un aumento significativo e generalizzato del potere di mercato delle imprese. Secondo alcuni1 tale potere è decisamente aumentato, mentre secondo altri2 le stesse evidenze empiriche potrebbero essere soltanto una conseguenza di altre dinamiche: i processi di globalizzazione e digitalizzazione avrebbero in realtà portato ad una maggiore competizione, soprattutto per le imprese più piccole, sia allargando il mercato da locale a globale, sia aumentando l’attenzione dei consumatori ai prezzi. In ogni caso, un aumento del potere di mercato non è da solo sufficiente a determinare un aumento dei prezzi: è necessaria anche la volontà da parte delle imprese di alzare prezzi (e margini), ma non è affatto detto che sia la loro strategia ottimale - si pensi ad esempio al caso di Amazon.

Perciò, condizione necessaria per innescare un aumento generalizzato dei prezzi, almeno in prima impressione, sembrerebbe essere soltanto il fattore (iii): un aumento della domanda aggregata da parte dei consumatori. Ed è proprio su questo fattore che incombono gli spettri dell’inflazione potenziale di cui abbiamo precedentemente parlato. Il prossimo passo sarà dunque l’analisi del legame tra domanda aggregata e inflazione.

La curva di Phillips: i ruoli di output gap e aspettative di inflazione

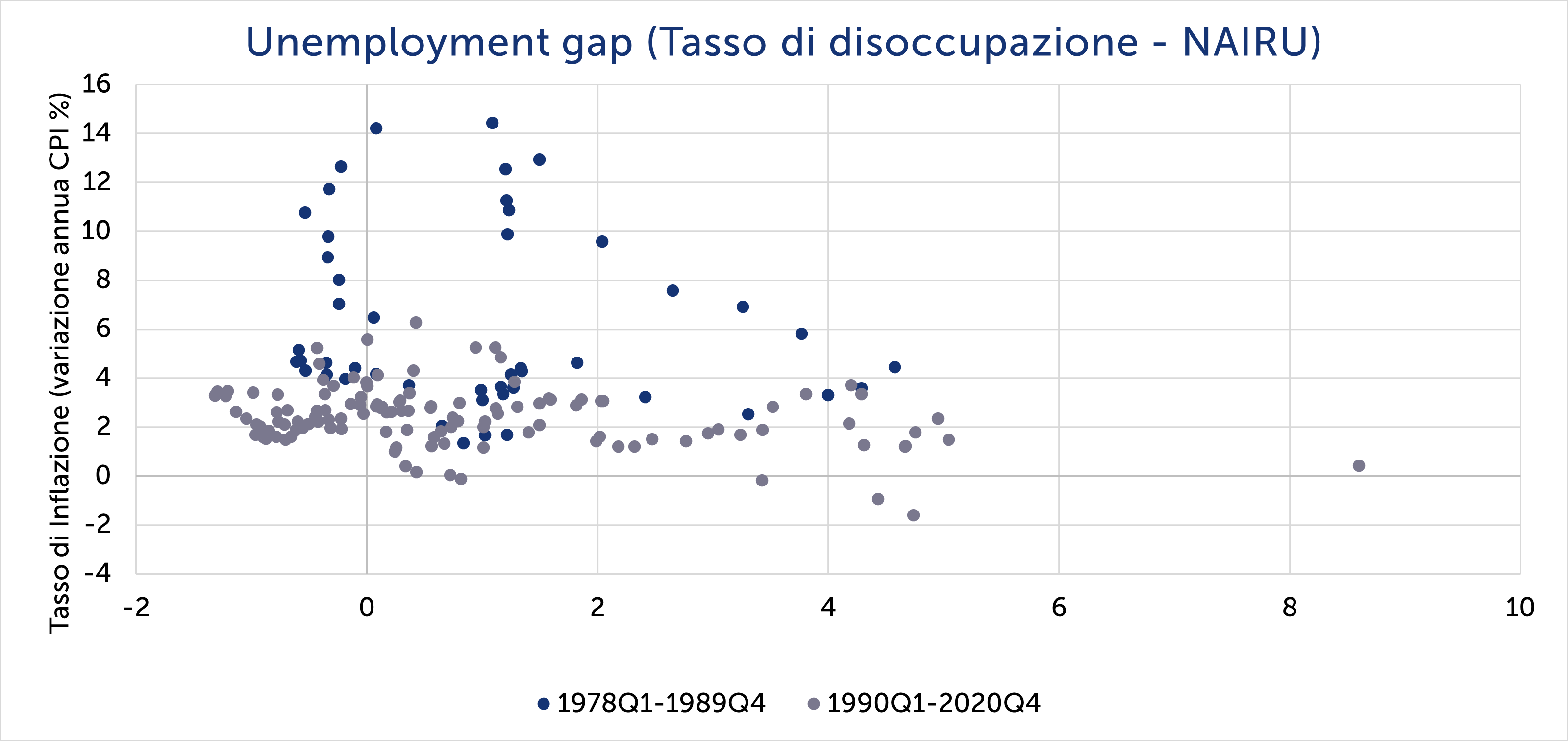

Sul finire degli anni ’50 venne evidenziato un legame empirico inverso tra tasso di disoccupazione e tasso di inflazione: nacque così la curva di Phillips. L’esperienza dei decenni successivi, cioè la stagflazione degli anni ’70, unitamente agli sviluppi accademici di quegli anni, cioè la rivoluzione delle aspettative razionali, portarono però ad una modifica sostanziale della curva di Phillips. In primo luogo, si comprese che il trade-off tra inflazione e disoccupazione può esistere soltanto nel breve periodo, in quanto nel lungo periodo la politica monetaria risulta efficace per la determinazione dei prezzi soltanto, non dell’occupazione. Di conseguenza, il nuovo riferimento divenne lo scostamento dell’occupazione dal NAIRU (i.e. non-accelerating inflation rate of unemployment), cioè quel livello di disoccupazione coerente con un’inflazione stabile nel tempo. Questo scostamento si può equivalentemente specificare in termini di output gap: lo scostamento del PIL dal suo valore potenziale. In altre parole, più la domanda aggregata determina un livello di output maggiore del suo potenziale, più aumenta il tasso di inflazione nel breve periodo. Nonostante le difficoltà nella stima del valore di output potenziale, molte stime empiriche hanno evidenziato la presenza di questo legame, seppur abbia subito un apparente appiattimento nel corso degli ultimi decenni (Figura 5).

Figura 5. Inflazione e unemployment gap: la “vecchia” curva di Phillips senza aspettative; USA, 1978-2020.

Fonte: Federal Reserve, U.S. Bureau of Economic Analysis, rielaborazioni Quaestio.

In secondo luogo, l’altra modifica sostanziale della curva di Phillips è stata l’introduzione esplicita delle aspettative di inflazione: l’inflazione corrente è perciò funzione sia del livello di output gap sia delle aspettative correnti di inflazione futura. Ma dato che le aspettative sono sfuggenti da misurare correttamente, si è arrivati soltanto recentemente a capire quanto sia fondamentale il loro ruolo. Recenti lavori di ricerca3 hanno infatti mostrato che la curva di Phillips non solo sia oggi molto piatta (si stima che una variazione di 1% della disoccupazione abbia un impatto sull’inflazione sensibilmente minore di 0.5%), in coerenza con l’evidenza empirica mostrata in Figura 5, ma che lo sia sempre stata. In altre parole, la disinflazione di Volcker è stata principalmente determinata da una diminuzione delle aspettative di inflazione, più che da un aumento temporaneo dell’output gap (i.e. disoccupazione).

Dopo decenni di ricerca sull’argomento, si è quindi arrivati a concludere che il legame tra domanda aggregata ed inflazione c’è, ma questo legame è relativamente debole, mentre la forza di gran lunga più importante nel determinare l’inflazione corrente sono le aspettative di inflazione futura.

Inoltre, sembra4 che le aspettative più rilevanti siano quelle dei consumatori, più che quelle degli esperti (professional forecasters). Cioè, quanto c’è di più vicino alle aspettative dei price-setters. Tali aspettative, inoltre, sono spesso più elevate di quelle degli esperti, oltre che più stabili. La domanda cruciale per determinare l’evoluzione dell’inflazione diventa quindi: cosa influenza le aspettative dei consumatori/produttori?

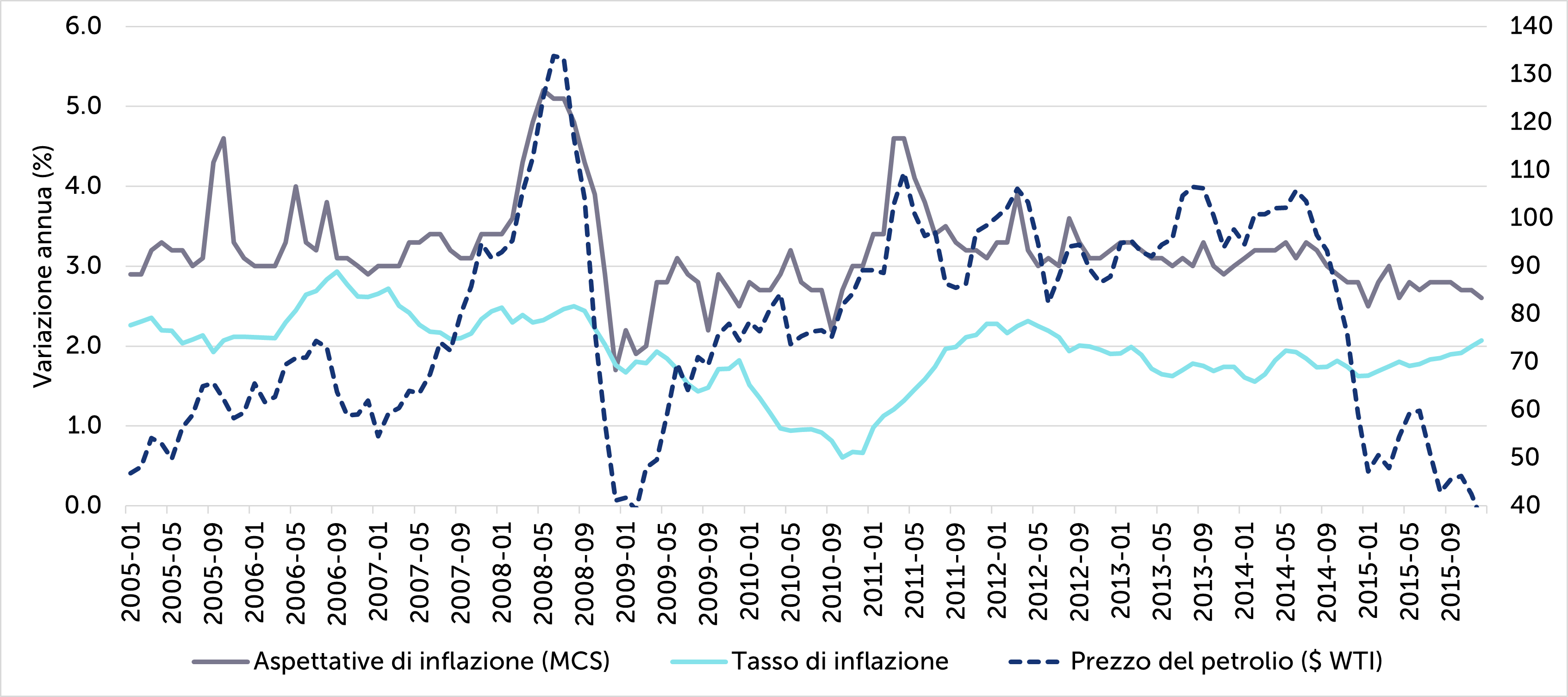

Da un lato, sicuramente gioca importanza cruciale il regime di politica monetaria e la credibilità dello stesso da parte degli agenti economici. Se la maggioranza degli agenti si coordina su un equilibrio di inflazione bassa e stabile, sarà poi effettivamente così. Dall’altro lato, vi sono altri fattori che “catturano” le aspettative e potenzialmente le guidano al di fuori dall’ancoraggio voluto dalle banche centrali. Un esempio è l’andamento di uno dei prezzi più salienti: il prezzo del petrolio. Infatti, negli anni successivi alla grande recessione del 2008, l’inflazione fu relativamente elevata se confrontata con il forte aumento della disoccupazione che ne seguì: parte della spiegazione potrebbe infatti risiedere nell’ancoraggio delle aspettative di inflazione dei consumatori (che determinano l’inflazione corrente, tramite curva di Phillips) all’andamento del prezzo del petrolio, che ritornò a crescere già nel 2009 (Figura 6).

Figura 6. Prezzo del petrolio, tasso e aspettative di inflazione; USA, 2005-2015.

Fonte: U.S. Bureau of Labor Statistics, EIA, University of Michigan (Michigan Surveys of Consumers).

In conclusione, le aspettative di inflazione, cioè il fattore determinante del tasso di inflazione, potrebbero essere direttamente influenzate da shock esogeni ai prezzi, come ad esempio gli shock al prezzo del petrolio, così come da altri fattori, anche di tipo narrativo e comportamentale, e determinare in questo modo un “disancoraggio” dai target di inflazione della politica monetaria.

Da Volcker a Powell, la politica monetaria cambia registro dopo 40 anni: le aspettative di inflazione rimarranno “ancorate”?

Dal 1979, data dell’avvento del governatore Volcker, la Fed perseguì una drastica politica di contenimento dell’inflazione, dopo un decennio di aumenti dei prezzi spesso a doppia cifra, funestato non solo da notevoli shock esogeni ai prezzi delle commodities, ma anche da una politica monetaria che non era sufficientemente indipendente e focalizzata sul controllo dell’inflazione.

In simbiosi con la prima amministrazione Reagan, l’esperimento ebbe successo ma si dovette aspettare ben 20 anni, con l’inizio del millennio, affinché si eradicasse completamente il timore di un’inflazione incontrollata, in modo da “ancorare” definitivamente le aspettative degli operatori. E’ tipico il fenomeno della ”isteresi”, la dipendenza dello stato di un sistema dalla sua storia.

Alcuni dei modelli economici più raffinati5 pongono attorno al 2001 il momento preciso di questo break strutturale, il momento in cui le aspettative di inflazione diventano “ancorate” e, come corollario, le obbligazioni governative cessano di essere un asset rischioso, come le azioni, per diventare lo strumento principe di copertura dei portafogli.

Nel solco di Volcker i governatori che si sono succeduti hanno mantenuto il tasso di inflazione relativamente stabile per 40 anni, perseguendo una formalizzazione sempre più accurata delle regole di condotta della politica monetaria (basti pensare che il target di inflazione del 2% fu introdotto soltanto nel 2012 da Bernanke), guidata dal doppio mandato di tenere sotto controllo l’inflazione e di promuovere la piena occupazione.

Un ulteriore sviluppo si è manifestato durante l’incontro annuale dei banchieri centrali di Jackson Hole dell’agosto scorso, quando è stato aggiornato il corso della politica monetaria americana: il target di inflazione, il canonico 2%, cessa di essere un obiettivo puntuale diventando un target medio da raggiungere nel tempo e, soprattutto, l’obiettivo di piena occupazione diventa assoluto e non più di scostamento dal suo livello potenziale.

Una rivoluzione, passata per lo più sottotraccia.

I detrattori notarono scetticamente che non essendo riusciti a centrare l’obiettivo del 2% di inflazione per lunghi anni sarebbe stato troppo ardito alzare l’asticella verso un nuovo target di inflazione pari al 2.5%, la misura che permetterebbe di cogliere appunto il nuovo obiettivo di un’inflazione media decennale pari al 2%.

I più realisti invece hanno colto il punto fondamentale: dopo 40 anni di politica monetaria volta al contenimento dell’inflazione, se ne è alzato in pratica il target, pur mascherandolo come obiettivo medio e non puntuale; secondariamente, rispetto al doppio mandato di garantire nel medio periodo piena occupazione e stabilità dei prezzi, si da la priorità al raggiungimento del primo obiettivo.

E questo è il cuore del problema: come reagiranno le aspettative di inflazione a lungo termine in seguito a questi importanti cambiamenti? Quale sarà il peso assegnato all’obiettivo di inflazione nel caso si verifichino shock di offerta, con un aumento dei prezzi senza un contestuale aumento dell’occupazione?

La “regola di Taylor”, che formalizza in modo più o meno preciso la condotta di molte banche centrali, permette di calibrare la politica monetaria in funzione dei valori “naturali” o “neutrali” della disoccupazione (u*), del tasso reale (r*) e del Prodotto Interno Lordo (GDP*), dato un tasso di inflazione target arbitrario (π*). Delle quattro variabili citate (di solito u* e GDP* sono date in alternativa) solo π* può essere “scelta”: le altre sono determinate dal sistema economico e sono soggette a cambiamento, se variano le condizioni.

Ma il punto è, come riconosce lo stesso governatore Powell6, aspettative di inflazione ben ancorate sono il presupposto stesso del dispiegarsi della politica monetaria: in caso contrario il sistema è caotico e la calibrazione del tasso di interesse vana, in quanto l’inflazione corrente dipende non soltanto dal tasso di interesse ma, soprattutto, dalla variazione delle aspettative di inflazione stessa. Tali aspettative rimarranno “ancorate” dopo il cambio di regime di Powell?

Bisogna riconoscere che lo stesso governatore della Fed, spalleggiato dal vice Clarida, ha confermato a più riprese che l'obiettivo di un'inflazione al 2%, valore medio e non più puntuale, rimane il cardine della politica monetaria americana.

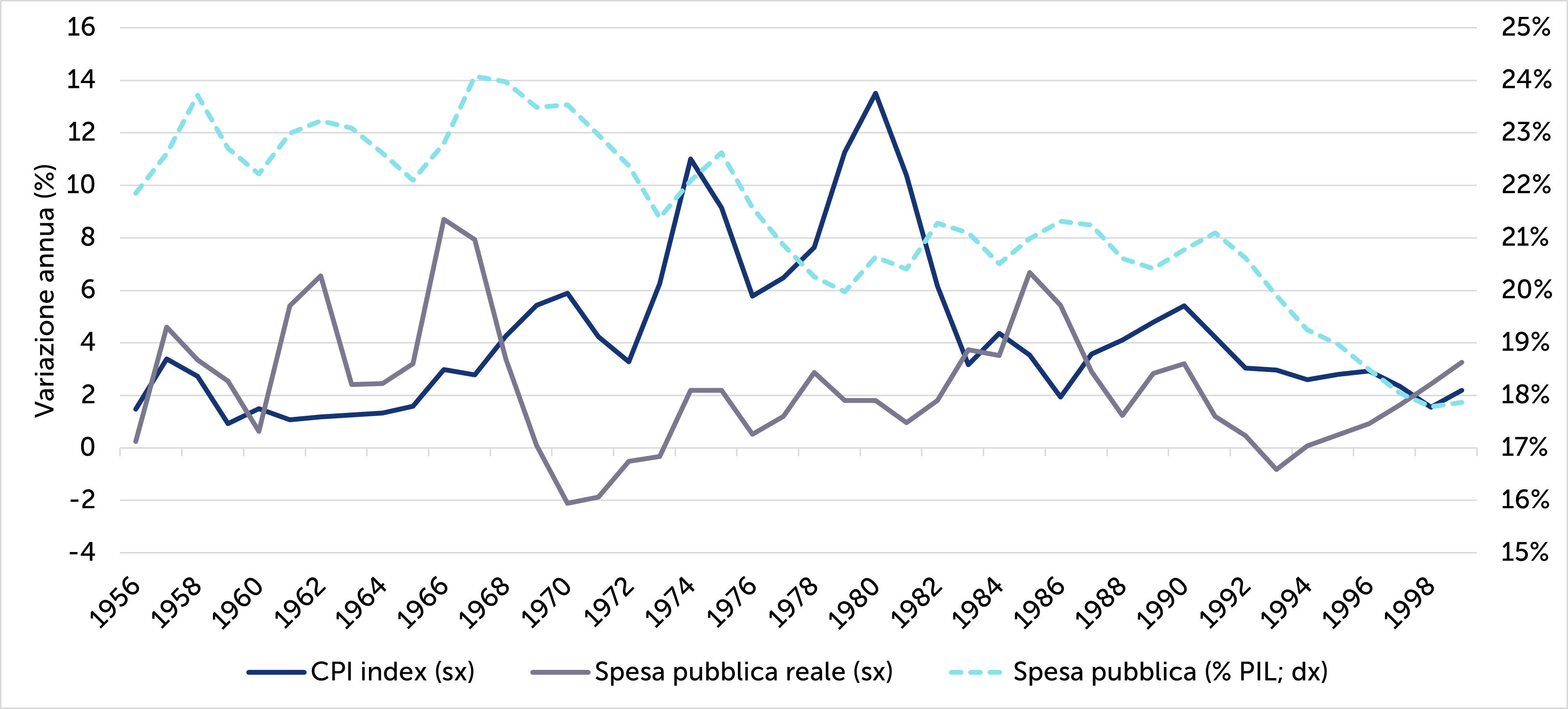

Tuttavia, un precedente storico che si può accostare alla situazione attuale riguarda l’amministrazione di L. Johnson, quando a partire dal 1965 si vollero replicare le politiche del presidente Roosevelt di 30 anni prima, varando la politica della “Great Society” tramite un cospicuo aumento della spesa pubblica. Proprio come sotto l’Amministrazione uscente e quella attualmente in carica.

Il caso volle che i vertici della Fed, dopo il ventennio di rigida ortodossia perseguita dal governatore McChesney e terminata nel 1970, sulla scorta della “scoperta” della curva di Phillips (ma ancora senza l’incorporazione delle aspettative di inflazione, componente che si è poi rivelato fondamentale) e di concerto con le Amministrazioni che si succedettero, preferirono favorire persistentemente un aumento dell’attività economica reale a scapito del controllo dei prezzi.

Finì che, complice il tramonto degli accordi di Bretton Woods e la fine della convertibilità del dollaro in oro (1971), insieme all’incremento repentino dei prezzi di molte commodities, petrolio in primis, le aspettative di inflazione si “disancorarono” per tutti gli anni ’70: l’inflazione aumentò da circa 1-2% fino ad arrivare al 14% nel 1980 (Figura 8).

E, chiudendo la storia, toccò appunto a Volcker porvi riparo.

Figura 7. Tasso di inflazione e spesa pubblica reale (variazione percentuale annua – asse di sinistra - e percentuale rispetto al PIL – asse di destra); USA. 1956-1999.

Fonte: U.S. Bureau of Labor Statistics, U.S. Bureau of Economic Analysis.

1 Philippon, Thomas. The great reversal: how America gave up on free markets. Harvard University Press, 2019.

2 Syverson, Chad. "Macroeconomics and market power: Context, implications, and open questions." Journal of Economic Perspectives 33.3 (2019): 23-43.

3 Hazell, J., Herreño, J., Nakamura, E., & Steinsson, J. (2020). The slope of the Phillips Curve: evidence from US states (No. w28005). National Bureau of Economic Research.

4 Coibion, Olivier, and Yuriy Gorodnichenko. "Is the Phillips curve alive and well after all? Inflation expectations and the missing disinflation." American Economic Journal: Macroeconomics 7.1 (2015): 197-232.

5 Campbell, John Y., Carolin Pflueger, and Luis M. Viceira. "Macroeconomic drivers of bond and equity risks." Journal of Political Economy 128.8 (2020): 3148-3185.

6 J.Powell, Monetary Policy in a Changing Economy, conferenza di Jackson Hole 24.08.2018

Altre notizie

Importanti avvertenze legali

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2021 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.